1、 市场概览

2021年全球智能骨科植入物市场规模为240亿美元,预计2022年至2030年的复合年增长率(CAGR)为4.3%。目标市场规模代表了智能骨科植入物具有高利润的机会。

智能骨科植入物总体潜在市场存在一些关键驱动因素,如不断增长的研发计划、骨科手术、机器人和手术导航等使能技术的进步,以及主要公司采取的积极举措。2021年8月,捷迈邦美(Zimmer Biomet)获得FDA批准和De Novo认证,推出世界上首个用于全膝关节置换手术的智能膝关节植入物。

▲图片源自grand view research官网

2、 疫情对市场造成的影响

2020-2022年,疫情对整个关节置换市场产生了不利影响,市场对智能骨科植入物的需求量降低,销售额减少。这是由于人们推迟或取消择期手术、临床试验面临运营挑战、供应链障碍以及销售和营销活动减少造成的。主要市场参与者报告销售额下降,尤其是在2020年期间。例如,史赛克(Stryker)报告的净收入与2019年相比下降了约9.1%。捷迈邦美在2020年的收入与上一年相比下降了约11%。疫情显著影响了膝关节置换相关产品的销售,因为与髋关节置换相比,膝关节置换的紧迫性没那么高。

▲图片源自史赛克官网

捷迈邦美报告称,受到COVID-19大流行的影响,2021年全球范围内择期手术数量持续下降或出现波动。特别是在2021年的第三季度和第四季度,传染性极强的Delta和Omicron变种导致择期手术进一步推迟。另一个不利影响是医院的人员短缺,进一步导致择期手术的推迟。然而,随着择期手术的恢复,市场有望复苏。

据估计,这些因素将有助于预测期内全球智能骨科植入物市场的总体增长。许多公立和私立卫生机构发布了支持恢复手术的指南,例如美国麻醉医师协会(ASA)就发布了相关指南。其它促进增长的关键因素还包括不断增加的研发计划和产品改进。市场主要参与者也持续开发新技术和扩大产品应用。例如,捷迈邦美计划将其互联数字产品组合从智能膝关节扩展到髋关节和四肢关节置换。

3、 各细分市场介绍

(一)智能植入物应用领域

从智能骨科植入物的应用来看,总体潜在市场可进一步细分为膝关节、髋关节等。膝关节应用领域在2021年主导了全球市场,并将在整个预测年内保持领先的市场地位。该细分市场在2021年占据了总收入的最大份额,超过47.00%。另一方面,估计髋关节应用细分市场在预测年内的增长率最快。促成这一细分市场快速增长的关键因素之一是膝关节和髋关节疾病患病率的升高。

此外,市场的增长还要依靠产品的不断进步和数字技术在现有关节置换产品线中的应用。例如,史赛克在2021年收购了OrthoSensor,旨在开发智能传感器技术和植入物,为骨科医生提供基于大数据的解决方案,并加强公司的数字生态系统。另一个关键的市场驱动力是膝关节和髋关节置换手术数量持续增加。根据经合组织的数据,2018年德国进行了超过18.4万例全膝关节置换手术,而2019年更是增加到超过18.8万例。

▲图:OrthoSensor公司VeraSense传感器

(二)智能植入物组件

从智能骨科植入物的组件来看,全球市场已细分为植入物和电子元件。在预测期内,电子元件板块预计将以超过6.2%的最快复合年增长率增长,包括智能传感器和软件。此外,该板块还包括其他功能,例如远程患者监控、跟踪相关参数以支持术后护理和临床决策。

Persona IQ智能膝关节就嵌入了Canary Medical公司开发的canturio-te & CHIRP系统。它允许患者和医生跟踪参数,例如步行速度、节奏、步数、运动范围等。植入物组件部分占2021年全球收入的最高份额。这归因于植入物的高成本、产品的可用性以及市场参与者采取的举措。大型跨国公司都在关节置换植入物市场开展了业务,包括史赛克、捷迈邦美、强生Depuy Synthes、Microport、B. Braun、Corin等。这些公司参与部署各种战略计划以增加其市场占有率和份额。

▲图:Persona IQ智能膝关节置换假体

(三)关节置换手术类型

从智能骨科植入物服务的手术类型来看,全球市场可分为全关节置换、部分关节置换和其他。2021年,全关节置换手术细分市场在全球市场占据主导地位,占总收入的最大份额,超过 57.00%。促成该细分市场高市场份额的关键因素包括骨科疾病患病率增加、关节置换手术数量上升以及技术进步。例如,捷迈邦美的Persona IQ智能膝关节植入物就适用于接受骨水泥型全膝关节置换术的患者。

另一方面,部分关节置换手术预计在预测期内以最快的复合年增长率增长。其他部分包括翻修手术和表面置换手术,预计在未来几年也将显著增长。这是由于植入物失效或磨损,导致大量置换手术随着时间的推移而失败,从而需要进行修复置换。进行翻修手术是为了减轻患者不适,并帮助其恢复运动能力。根据关节炎基金会提供的信息,到2030年,每年的膝关节和髋关节翻修手术预计将分别达到12万例和7.2万例。

(四)终端用户

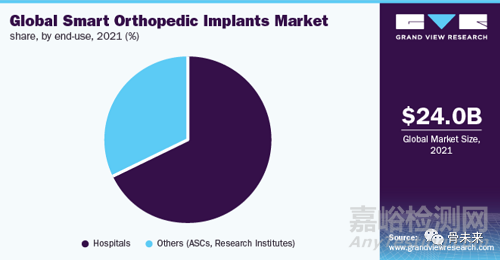

从智能骨科植入物的终端用户来看,全球市场分为医院和其他部分。其他部分的终端用户进一步细分为门诊手术中心(ASC)和研究机构。这部分预计从2022年到2030年的复合年增长率最快,超过5.00%。这是由于相关的成本效益和门诊中心数量的增加。根据2022年3月医疗保险和医疗补助服务中心(CMS)的数据,华盛顿州大约有187个医疗保险认证的ASC,德克萨斯州有442个,佐治亚州有368个,加利福尼亚州有817个,佛罗里达州有457个。

预计这些数字在未来几年还会增加。医院在2021年主导了全球市场,占同年总收入的最大份额。这是由于大量的骨科手术需要在医院环境中进行,而且许多大型医院采用了新兴技术。例如,印度的Deenanath Mangeshkar医院在2021年进行了1500多例关节置换手术,其中大部分是全膝关节置换术,其次是一些髋关节置换术,以及翻修手术。

4、 区域情况分析

北美在2021年主导了全球市场,占总收入的最大份额,超过42.5%。该地区的高份额归功于捷迈邦美等全球领先公司的加持。此外,另一个关键因素是数字技术和机器人系统在医疗保健领域的高度渗透。据估计,骨科疾病患病率的增加将推动未来几年的区域增长。根据疾病控制和预防中心(CDC)的数据,到2040年,美国经医生诊断的关节炎患者预计将达到7840 万。

据估计,亚太地区的市场在未来八年内将实现最快的增长。快速增长可归因于以下几点:主要市场参与者为加强其区域影响力而不断增加投资;手术数量不断增加;该地区医疗基础设施的迅速改善。根据国家医学图书馆发表的一项研究,2017年日本进行了约14.62万例关节成形术。其中,膝关节手术超过8万例,而髋关节手术估计超过5.9万例。

5、 主要市场参与者及其进展

捷迈邦美凭借其首个获得FDA批准的智能膝关节Persona IQ成为市场领先者。该公司正在探索与Canary Medical公司合作开发智能植入技术的其他应用。

Persona IQ 采用植入式传感器技术,可记录膝关节植入假体的各种步态数据并将其无线传输到患者家中的个人基站。然后将数据安全地传送到符合HIPAA标准的云平台,患者及其外科医生可以访问这些数据。Persona IQ 将与 mymobility® 协同工作,mymobility® 是一个远程护理管理平台,可跟踪术前和术后的活动指标。

2021年1月5日,史赛克宣布收购传感器数字化领导企业OrthoSensor及其Verasense术中传感器技术。传感器技术将进一步推动Mako手术机器人系统的发展,通过一个完整的数据驱动反馈机制来增强工作流程。此外,OrthoSensor的MotionSense远程患者监测可穿戴设备和移动应用程序与OrthloLogIQ基于云的数据平台相结合,也将提高史赛克的数据分析能力。

在这之后,史赛克打算把重心放在提升关节置换业务的创新能力上,推进智能传感器技术,包括智能植入物中的传感器和可穿戴设备。

其他主要市场参与者正在实施战略举措,例如加强研发、建立合作伙伴关系和并购,以进入市场并扩大其收入潜力。