您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2025-09-02 20:03

AI芯片全景分析 -

人工智能产业“飞轮”加速:大模型对算力和数据的指数级需求,正把 AI 芯片推向下一个高速风口。国务院最新印发的《关于深入实施“人工智能+”行动的意见》,将“强化智能算力统筹”置于核心,明确支持芯片创新、生态培育和超大规模智算集群落地,为产业画出清晰路线图。资本市场迅速响应——寒武纪市值一度超越贵州茅台,新晋“股王”诞生。一时间AI 芯片风头无两。

『制造前沿』本文彻底拆解 AI 芯片:从底层原理到技术路线,从全球格局到国产突围,了解AI芯片,读这一篇就够了。

AI芯片定义与核心功能- Artificial Intelligence chip -01

01定义

AI芯片(又称AI加速器或计算卡)是专用于处理人工智能应用中大量计算任务的微处理器,尤其擅长加速深度神经网络、机器视觉及机器学习算法。

02核心功能

提供高效算力支持,实现语音识别、图像处理等智能交互(如离线语音控制、声纹安全保护)。

在云端和边缘设备中承担训练(模型开发)与推理(模型应用)任务。

AI芯片技术分类- Artificial Intelligence chip -

目前,AI芯片领域已形成多元化的竞争格局,主要分为几大流派:

01GPU(图形处理器)

GPU称为图形处理器,它是显卡的“心脏”是单指令、多数据处理,采用数量众多的计算单元和超长的流水线,主要处理图像领域的运算加速。以英伟达(NVIDIA)为代表。因其强大的并行处理能力,成为早期AI训练的主力,至今仍在数据中心占据主导地位。它可视为AI芯片的“先驱”和“多面手”。

02ASIC(专用集成电路)

ASIC是一种为专门目的面设计的集成电路,是为实现特定要求而定制的专用AL芯片。除了不能扩展以外,在功耗,可靠性,体积方面都有优势。其性能最强、能效最高。代表是谷歌的TPU(张量处理单元),在其云端为AlphaGo等AI应用提供算力;以及众多创业公司推出的AI推理芯片。

03FPGA(现场可编程门阵列):

FPGA称为现场可编程门阵列,用户可以根据自身的需求进行重复编程。适用于多指令,单数据流的分析,与GPU相反,因此常用于预测阶段,用硬件实现软件算法,因此在实现复杂算法方面有一定的难度。常被用于算法尚未固化、需要快速迭代的科研和原型开发阶段。

04NPU(神经网络处理单元)

通常作为SoC(系统级芯片)中的一个核心单元,集成到手机、平板等终端设备中。它专门用于加速设备端的AI推理任务(如人脸识别、图像处理、语音唤醒),让AI“触手可及”。华为麒麟芯片中的NPU、苹果A系列芯片中的神经网络引擎皆是典型代表。

目前适合深度学习的人工智能芯片主要有GPU、FPGA、ASIC三种技术路线。GPU最先被引入深度学习,技术最为成熟;FPGA具有硬件可编程特点,性能出众但壁垒高。ASCI由于可定制、低成本是未来终端应用的趋势。

AI芯片市场格局- Artificial Intelligence chip -

2025年全球AI芯片市场正呈现出“GPU领跑、ASIC崛起”的发展态势。

在GPU 赛道,英伟达凭借 CUDA 生态在高端训练市场仍占 80% 以上份额,AMD 2024H2-2025 年装机量爬坡,形成“一超一强”的格局。

ASIC 赛道,谷歌 TPU、亚马逊 Trainium/Inferentia 等云厂商自研芯片 2025 年合计出货预计可达英伟达 GPU 的 40%-60%,2026 年有望超越 GPU 成为第一大增量。

与此同时,中国本土AI芯片供应链自主化进程加速。中国AI芯片市场从此前英伟达的“一家独大”向“百花齐放”的格局发展。

据全球著名咨询公司弗若斯特沙利文预测,中国AI芯片市场规模将从2024年的1425.37亿元激增至2029年的1.34万亿元,2025-2029年年均复合增长率53.7%。

业内资深人士认为,在国内AI芯片市场上,GPU和ASIC这两种架构都会高速发展;但在国内的AI芯片厂商中,目前ASIC架构占据主导地位,ASIC架构的产品会发展得比国外更好。

据了解,2021年,英伟达在中国芯片市场份额高达95%,如今这一比例已经下降到 50%。2021-2024年,英伟达在中国的营业收入占比也从26.42%下降至13.11%。

近年来,中国AI芯片厂商乘势崛起,国产AI芯片不断取得新突破。比如,在2025世界人工智能大会的AI芯片展区,多家中国AI芯片厂商带来前沿技术和创新产品:燧原科技推出第四代训推一体产品燧原L600、沐曦集成发布全新旗舰GPU曦云C600……国产厂商都在不同的领域,通过各种方式来替代英伟达的芯片。

IDC数据显示,2024年,中国本土AI芯片品牌渗透率约30%,出货量达到82万张,相较上年同期15%的国产品牌渗透率,呈明显提升趋势。这意味着中国AI芯片厂商的市场占有率正在快速提升。

另据集邦咨询预测,2025年国产AI芯片在国内市场的占有率有望提升至40%,形成与外购芯片平分秋色的局面。

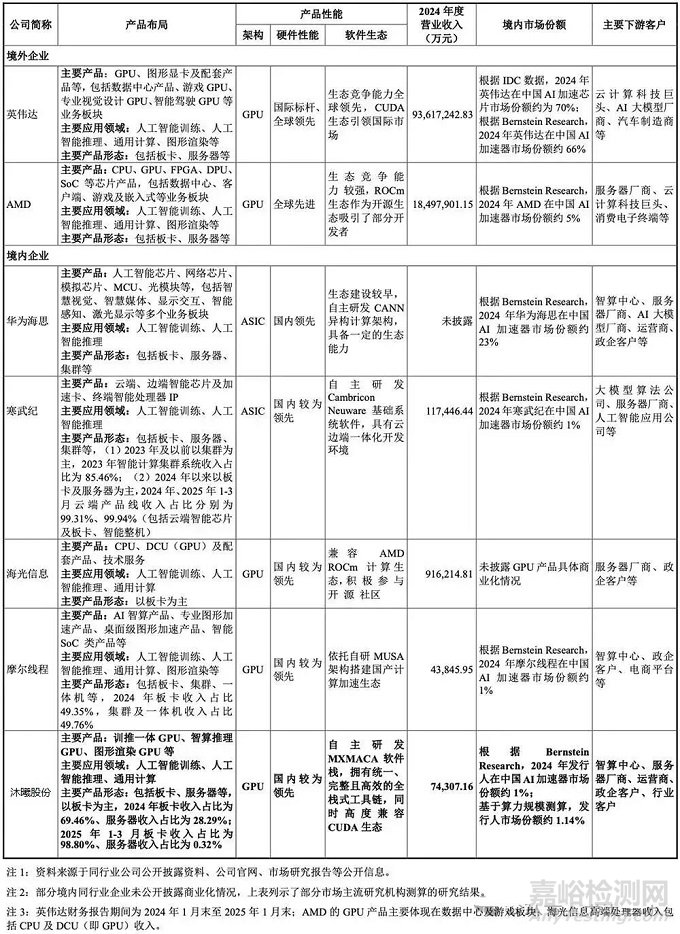

国产AI芯片主要厂商- Artificial Intelligence chip -

在国内AI芯片市场的参与者中,既有英伟达、AMD、海光信息、摩尔线程、沐曦集成等国内外GPU芯片公司,其中,摩尔线程以图形GPU起家,上海市对燧原科技的支持力度比较大,沐曦集成今年发展最猛,而在图形GPU领域,国内厂商中海光信息最强。也有华为海思、寒武纪、昆仑芯等ASIC芯片公司。

寒武纪、海光信息已上市,国内未上市的华为海思、沐曦股份、昆仑芯、天数智芯、壁仞科技、燧原科技、摩尔线程等也发展迅猛。

图/ 国产AI芯片主要厂商与产品布局

尽管进步显著,但中国AI芯片产业依然面临诸如高端制程制造受限(EUV光刻机等)、EDA工具国产化率有待提升(当前约20%)、以及构建完善软件生态的挑战。

来源:制造前沿