2024年2月20日,美敦力(纽约证券交易所代码:MDT)公布了2024财年截至1月26日的第三季度财报,报告显示公司季度营收为81亿美元(约582亿人民币),同比增长4.7%;季度净利润为13.4亿美元,同比增长8.8%。

公布财报的同时,美敦力还宣布了两则重磅消息:一是终止呼吸机业务,二是执行副总裁兼医疗外科部门主管Bob White离职。

无独有偶,就在半个月前,医疗巨头飞利浦也官宣了将暂停在美国销售某些呼吸机品类。

业务终止,高管离职

美敦力首席执行官Geoff Martha在表示:呼吸机业务过去一年的亏损不断增加,其所属的PMRI(患者监测与呼吸干预)部门第三季度营收5.32亿美元,同比增长1.9%,在所有财报单列的各项细分业务中居于倒数第二。而且市场现在更喜欢那些用于治疗不太严重呼吸问题的呼吸机(低敏锐度呼吸机)。

据悉,美敦力早就计划摆脱呼吸机业务这个累赘。

2022年10月下旬,美敦力首次宣布计划拆分患者监测和呼吸干预(PMRI)这个业务部门

当时预计拆分的业务会出售给别的公司,GE医疗、ICU Medical等医疗科技公司和私募股权公司凯雷投资集团都展现了收购的兴趣。

美敦力当时选择拆分并出售业务主要是因为这个部门的销售在放缓:呼吸干预业务因供应链短缺和COVID-19大流行高峰后对呼吸机的需求减少而出现下滑,而患者监测业务则因脉搏血氧计销量下降而受到打击,再次成为大流行驱动需求的牺牲品。

不过,这次趁着发布财报,美敦力正式官宣的是终止呼吸机产品线,产品线所属的PMRI业务的剩余部分将改名为 “急性护理和监测(ACM)” 部门。

对此,美敦力在财报中表示:“退出日益无利可图的呼吸机产品线以及合并剩余业务,可以增加对新的ACM部门的投资,重点关注盈利增长。”

CEO Martha则补充表示:退出呼吸机业务后,美敦力可以在患者监护业务上进行更多投资,从而在与迈心诺(Masimo)的PK中保证自己的竞争力,同时,公司可以将更多精力放在用数据和人工智能进行创新。

那么,为什么只是单独停掉呼吸机产品线,而不是按原计划把患者监测和呼吸干预部门卖掉呢?

财报的数据也许能够说明一点问题:2024财年第三季度,PMRI下属的“患者监护”业务实现了中个位数增长,其中Nellcor™脉搏血氧饱和度监测仪的增长在20%以上。这样的好苗子,美敦力能够卖掉吗?当然不能。

此外,美敦力表示会继续履行现有的呼吸机合同,以满足客户及其患者的需求,并期望目前占据大部分市场的现有制造商能够满足客户对新型呼吸机的需求。

总地来说,美敦力的这一举动表明了自身关注盈利能力的决心。今年1月份,美敦力还官宣公司今年至少会关闭五个制造基地,还会将八个配送中心整合为两个超级配送中心,同时停止与200家左右的供应商开展业务,以此来改善运营和供应链。

执行副总裁兼医疗外科部门主管Bob White的离职从目前的消息来看显然是受了业务调整变化的牵连,毕竟要重组的部门正好就是医疗外科的子部门。

季度业绩

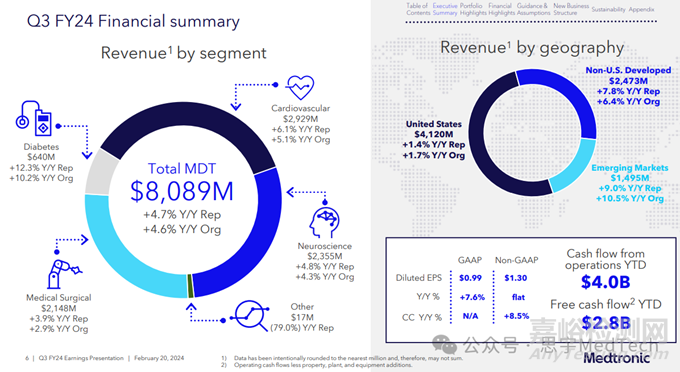

美敦力季度营收为81亿美元(约582亿人民币),同比增长4.7%;季度净利润为13.4亿美元(约96亿人民币),同比增长8.8%,结果高于华尔街的预期。

按地区,美敦力的业务分为美国市场、非美国发达市场和新兴市场三大块,其中新兴市场增长最快(9.0%,15.0亿美元),其次分别为非美国发达市场(7.8%,24.7亿美元)和美国市场(1.4%,41.2亿美元)。

按部门,美敦力的业务分为心血管、神经科学、医疗外科和糖尿病四大块,四大业务都实现了正增长,其中糖尿病业务的增长最为显著(12.3%,6.4亿美元);其次分别是心血管(6.1%,29.3亿美元);神经科学(4.3%,23.6亿美元)和医疗外科(3.9%,21.5亿美元)。

接下来,我们来看看四大业务的详细情况。

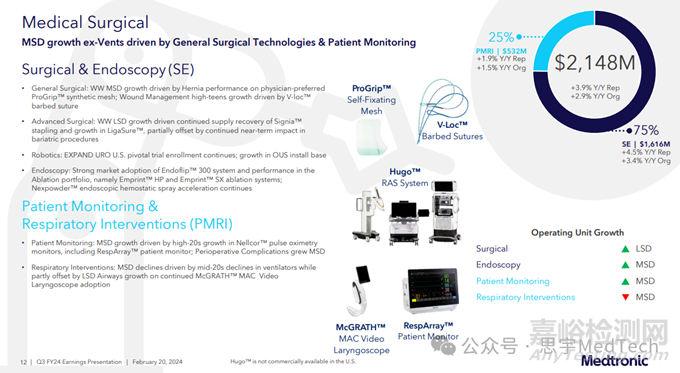

(一)增长最慢业务:医疗外科(呼吸机所属业务部门)

本季度美敦力增长最慢的医疗外科业务季度营收21.5亿美元,同比增长3.9%;

旗下细分为外科和内窥镜(SE)和患者监测与呼吸干预(PMRI)两个部门。

PMRI:总营收5.32亿美元,同比增长1.9%,在所有财报单列的各项细分业务中居于倒数第二;不过Nellcor™脉搏血氧饱和度监测仪表现亮眼,增长在20%以上;呼吸干预的业绩下降中个位数,其中气道业务增长低个位数,呼吸机销售惨淡。

SE:普通外科技术实现中个位数增长,伤口处理和疝气产品表现强劲;先进外科技术实现低个位数增长;内窥镜实现中个位数增长;

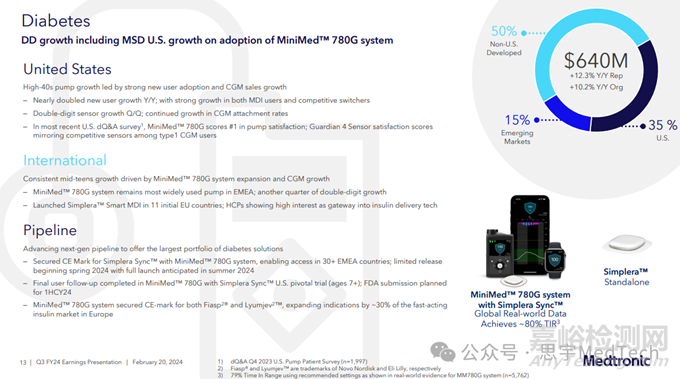

(二)增长最快的业务:糖尿病

本季度美敦力增长最快的糖尿病业务曾因为FDA的一封警告信陷入过长期的困境。

2021年12月,FDA指出美敦力的MiniMed 600系列胰岛素泵数千次被报告出现问题,但是美敦力没有对患者的风险进行适当的分类,也没有发起召回,于是发出了一封警告信。

此后,美敦力在美的糖尿病相关产品的商业化进程几乎完全被叫停,糖尿病业务后面靠的基本上就是国际市场。

而到了2023年4月,美敦力宣布FDA解除了对其糖尿病业务总部相关的警告信,糖尿病业务便开始回暖。

本季度,糖尿病业务主要报告如下:

美国市场的增长主要靠的是MiniMed™ 780G系统的持续推出和胰岛素泵40%以上的高增长,而且胰岛素泵的客户群持续环比增加;

非美国发达市场的增长靠的是MiniMed™780G系统的持续采用和CGM设备与胰岛素泵系统组合使用率的增加;

配备Simplera Sync™ CGM的MiniMed™ 780G系统获得CE认证,预计将于2024年春季在欧洲有限发布,然后在2024年夏季分阶段在欧洲进行商业发布。

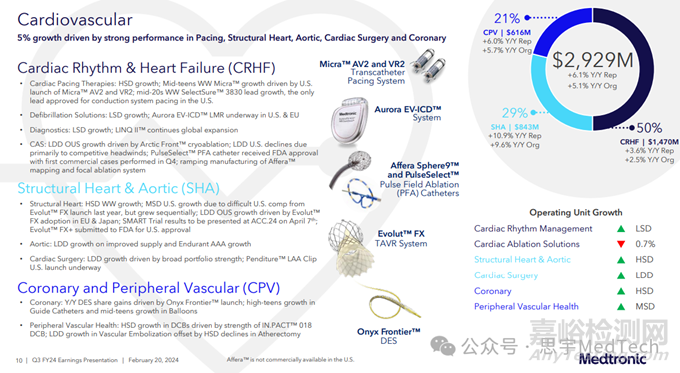

(三)最大体量业务:心血管

美敦力的心血管业务是目前最大的业务,该业务季度营收29.3亿美元,同比增长6.1%;

心血管业务分为心律和心力衰竭(CRHF)、结构性心脏和主动脉(SHA)以及冠状动脉与外周血管(CPV)三大部门。

CRHF:心脏起搏治疗的高个位数增长推动心律管理的低个位数增长,其中Micra™经导管起搏系统实现中位数增长;心脏消融解决方案在国际市场上实现低两位数增长;

SHA:主动脉和心脏手术实现低两位数增长;结构性心脏方面因为Evolut™ FX的采用实现了高个位数增长,而且在西欧和日本实现了两位数增长;

CPV:冠状动脉业务主要因为引导导管、球囊和药物洗脱支架而实现高个位数增长;外周血管业务实现中个位数增长,其中血管栓塞产品实现低两位数增长、药物涂层球囊实现高个位数增长;

此外,本季度脉冲电场消融系统PulseSelect和冷冻消融主机Nitron CryoConsole获得了CE认证以及FDA的批准;下一代无导线起搏器Micra AV2和Micra VR2获得了CE认证。

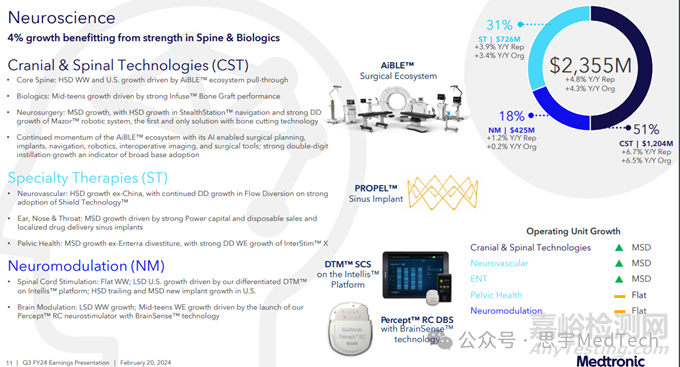

(四)神经科学

美敦力的神经科学业务季度营收23.6亿美元,同比增长4.3%;

旗下包括颅脑与脊柱技术(CST)、专业治疗(ST)和神经调节(NM)三个部门。该业务季度营收23.6亿美元,同比增长4.3%。

CST:核心脊柱业务在全球和美国实现高个位数增长,生物制剂在全球和美国实现中位数增长,神经外科业务实现中个位数增长,整体业绩得益于公司AiBLE™生态系统的持续采用;

ST:神经血管领域实现中个位数增长,其中血流转向方面实现两位数增长;耳鼻喉科实现中个位数增长,主要是因为动力设备(power capital)、一次性耗材以及局部药物递送鼻窦植入物的实力;骨盆健康业务产品线的剥离带来了负面影响,但是其下的骶神经调节实现中个位数增长,InterStim X™系统持续被市场接受。

NM:大脑调节实现低个位数增长,主要是因为搭载BrainSense™技术的Percept™ RC可充电脑起搏器推出后带动了西欧市场15%左右的增长;疼痛刺激(Pain Stim)保持低个位数增长。

关于美敦力

美敦力是全球领先的医疗科技公司,成立于1949年,总部位于美国明尼苏达州明尼阿波利斯市。

公司主要致力于为心血管疾病、神经科、糖尿病、脊椎病等慢病患者提供终身治疗、诊断及监测方案。公司截至2024财年第三季度的总资产为908亿美元(上季度为900.87亿美元)。