自2020年新冠疫情爆发以来,国家对医疗器械行业发展重视程度显著提高,在政策方面给予较大支持。国家鼓励创新,从加快器械审批流程、财政税收支持、采购优先选择国货和出台国家级的采购计划等四个方面刺激市场需求,助力医疗器械行业发展。国家正着手加快补齐我国高端医疗器械短板,加快关键核心技术攻关,突破技术装备瓶颈,力争实现高端医疗器械自主可控。医疗器械相关监管部门也在不断的深化医疗体制改革对医疗器械行业制定了更为细致、明确的监管要求,保障行业发展。

为客观评价脊柱植入物类医疗器械产品发展水平和发展质量,本文凭借总体趋势、企业分布、注册信息、市场情况等信息从多维度解析当前脊柱植入物类医疗器械产品发展趋势和行业现状,为脊柱植入物类医疗器械产品发展提供数据支持。

1、产品概述

骨科学又称矫形外科学,是医学的一个专业或学科,专门研究骨骼肌肉系统的解剖、生理与病理,运用药物、手术及物理方法保持和发展这一系统的正常形态与功能,以及治疗这一系统的伤病。治疗过程中,使用到的骨科植入耗材按照植入治疗部位的不同可以分为五大类:创伤类、脊柱类、关节类、运动医学类、颅颌面外科类。

脊柱植入物类医疗器械主要用于治疗用于治疗脊柱侧凸、脊柱的骨折和脱位滑脱、椎间盘退行性疾病、椎体滑脱、椎体不稳等病症,主要包含有椎间融合器、椎板固定板系统、人工椎体等产品。

2、产品注册

2.1 总体趋势

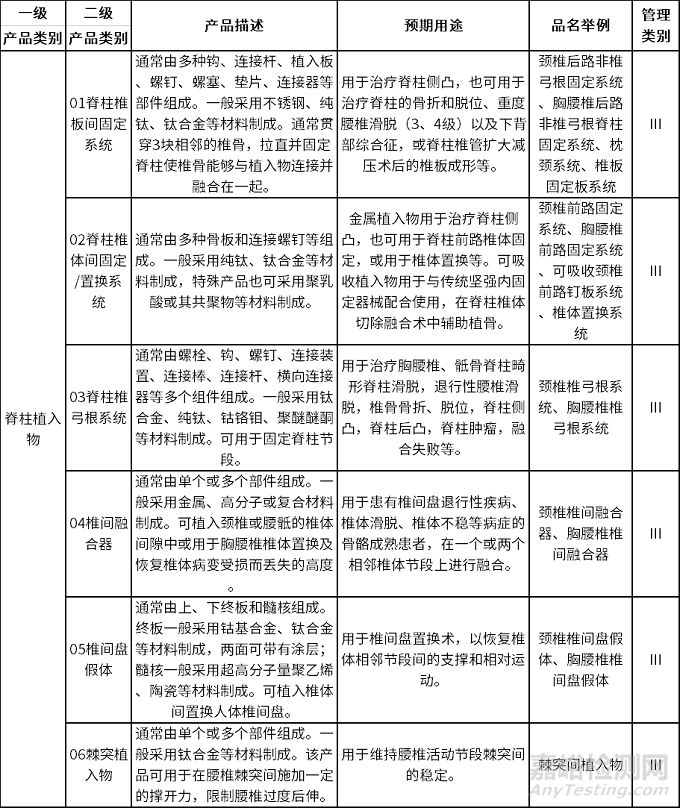

截至2023年3月,脊柱植入物类医疗器械产品注册总数为823件。其中,国产产品有507件,占比61.6%。2019-2021年注册数量总体呈上升趋势,四年国产占比率在62%左右。2021年脊柱植入物类医疗器械产品注册数量最多,2022年注册数量开始有下降的趋势。

2.2 脊柱植入物类医疗器械产品注册形式

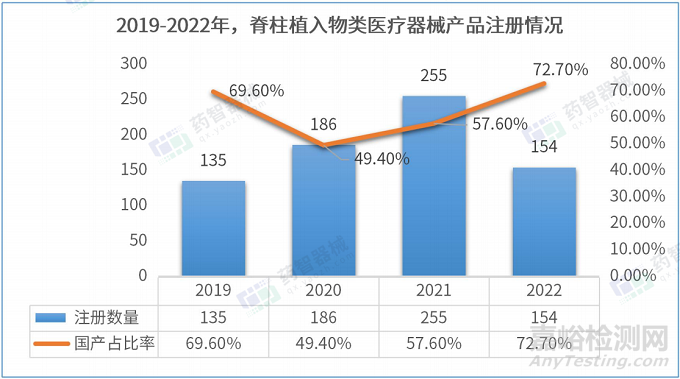

从产品注册形式来看,截至2023年3月,在有效期内脊柱植入物类医疗器械产品首次注册295项,延续注册528项。

2.3 脊柱植入物类医疗器械产品品类注册情况

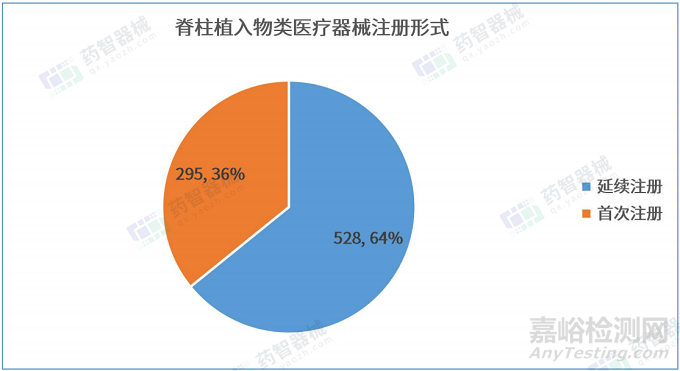

从产品品类来看,截至2023年3月,在有效期内的脊柱植入物类医疗器械产品中脊柱固定植入物医疗器械注册数量排名第一,有536项。

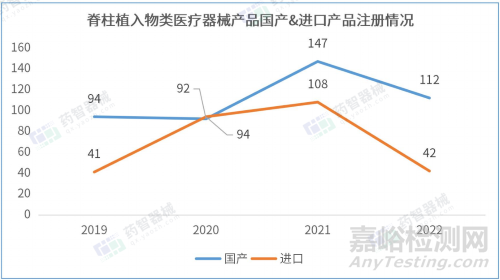

2.4 脊柱植入物类医疗器械产品国产&进口产品注册情况

据统计,截至2023年3月,脊柱植入物类医疗器械注册大多为国产注册产品。

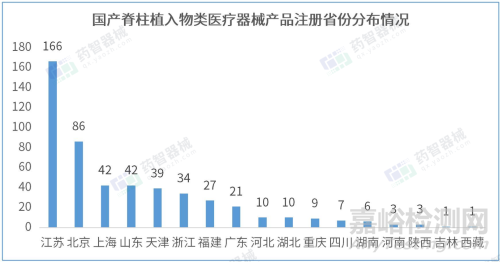

2.5 国产脊柱植入物类医疗器械产品注册省份分布情况

截至2023年3月,共有17个省份(不包括中国港澳台)注册脊柱植入物类医疗器械产品,国产产品注册排名第一的是江苏省,产品注册数为166件,占国产产品总数的32.7%。剩下排名前三的省份依次是:北京市86件,上海市和山东省均为42件。

2.6 国产脊柱植入物类医疗器械产品注册人情况

据统计,截至2023年3月,国内共有113家企业注册国产脊柱植入物类医疗器械产品,注册数量排名第一的企业是位于北京市的北京市富乐科技开发有限公司与山东省的山东威高骨科材料股份有限公司,产品注册数均为20件。

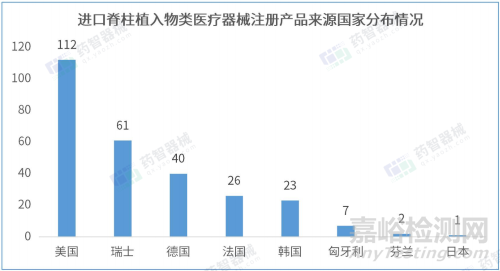

2.7 进口脊柱植入物类医疗器械注册产品来源国家分布情况

据统计,截至2023年3月,进口注册脊柱植入物类医疗器械产品共316件(包括中国港澳台)。注册产品数量最多的国家是美国112件,占总数的35.4%。

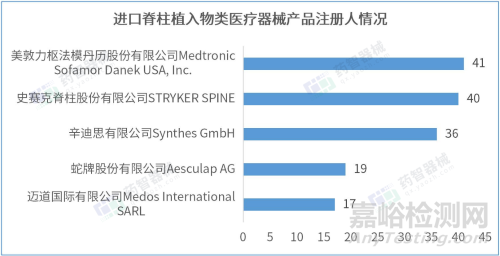

2.8 进口脊柱植入物类医疗器械产品注册人情况(top5)

据统计,截至2023年3月,进口脊柱植入物类医疗器械产品注册数量排名第一的企业是美敦力枢法模丹历股份有限公司Medtronic Sofamor Danek USA, Inc.,产品注册数为41件。

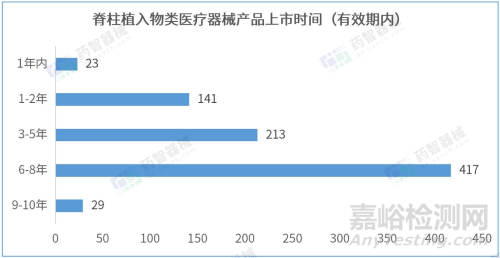

2.9 脊柱植入物类医疗器械产品上市时间

据统计,从产品进入市场的平均时间来看,在有效期内的脊柱植入物类医疗器械产品的上市时间在6-8年的产品数量最多,有417件。

3、市场情况

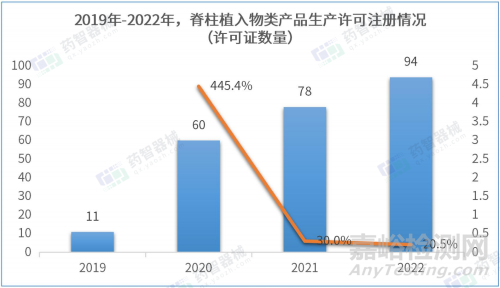

3.1 生产企业

据统计,截至2022年底,全国可生产脊柱植入物类医疗器械产品的生产企业共有109家。2022年注册脊柱植入物类产品生产许可企业数量为最多,有94家。

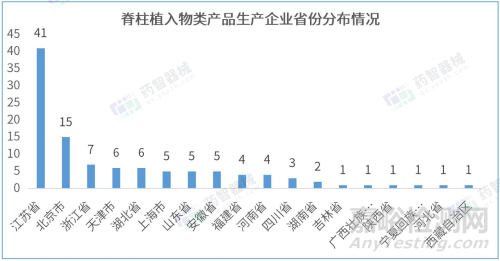

3.2 脊柱植入物类产品生产企业省份分布情况

据统计,脊柱植入物类产品生产企业省份分布情况来看,江苏省可生产脊柱植入物类产品的生产企业数排名第一,有41家。剩余排名前三的省份依次是:北京市15家,浙江省7家。

4、小 结

从产品注册情况来看,2019-2021年注册数量总体呈上升趋势,四年国产占比率在62%左右,其中有效期内首次注册脊柱植入物类医疗器械占35.8%。据统计,截至2023年3月,在有效期内的脊柱植入物类医疗器械产品中脊柱固定植入物医疗器械注册数量排名第一,占比65.1%。

从产业规模来看,目前我国注册脊柱植入物类医疗器械产品数量最多的省份是江苏省,占国产注册数量的32.7%,进口产品主要来源于美国,占进口产品的35.4%。

从脊柱植入物类医疗器械市场情况来看,生产企业数量逐年上升,主要集中在江苏省、北京市等医疗器械行业较为发达的省份。目前脊柱植入物类医疗器械有效产品数量最多的生产企业是位于北京市的北京市富乐科技开发有限公司与山东省的山东威高骨科材料股份有限公司,产品注册数均为20件。

2022年9月,第三批国家组织高值医用耗材集采聚焦骨科脊柱类耗材,此次集采拟中选产品平均降价84%,预计每年节约费用260亿元。首年意向采购量为109万套,占全国医疗机构总需求量的90%,平均降价84%。据统计,2021年全国各种脊柱手术约120万台,脊柱类耗材市场销售金额近350亿元,占所有高值医用耗材市场总金额超15%。由于骨科手术需要企业提供临床跟台等伴随服务,这次集采仍然采取单列伴随服务费用,确保产品稳定供应和使用。