您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-06-05 22:05

1眼科市场概论

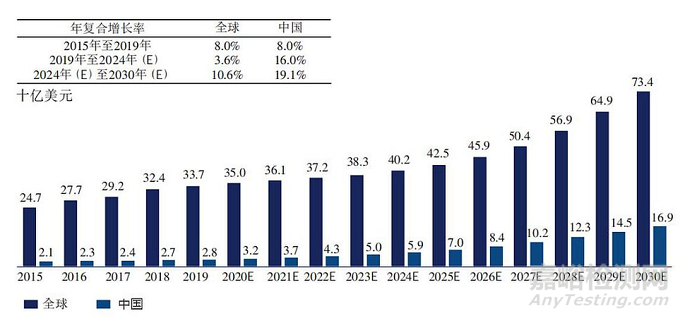

根据 Frost & Sullivan 统计,2021年全球眼科药物市场规模达361亿美元,相应的,中国眼科药物市场为37亿美元,占比约为10%。根据预测,未来中国眼科药物市场将持续走高,2026年将达到84亿美元,占全球市场18.3%,年复合增长率为17.8%,远超过同期全球眼科药物4.9%的增速。(图1)

图1. 2015-2030年全球及中国眼科药物市场[1]

中国眼科药物市场的增长潜力来自于中国眼科疾病的诊断率低和患者数量的不断增长。目前,中国拥有大量未获得充分治疗的患者群体。同时,由于环境变化、生活方式改变以及老龄化加剧等因素,中国眼病患病率不断提升。中国眼科药物的医疗需求存在巨大缺口。

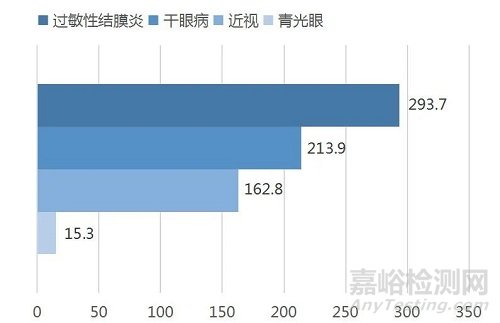

按适应症来划分,中国过敏性结膜炎的患者数量随着空气污染与环境的变化,从2015年的2.91亿人增长至2019年的2.94亿人。市场规模从2015年的3340万美元增至2019年的7430万美元。

干眼病是中国乃至世界最常见的眼科疾病之一,中国患者人数从2015年的1.95亿增长至2019年的2.14亿,市场规模从2018年的2.8亿美元增至2020年的3.2亿美元。中国青少年近视率高达 53.6%,居世界第一,2019年中国近视患者达到1.6亿。

青光眼是全球第二大致盲因素,在中国,患者数量已由2015年的1340万人增长至2019年的1530万人。受人口老龄化的影响,中国青光眼患者数预计将进一步增长。青光眼药物的市场规模从2015年的1.1亿美元增长至2019年的1.63亿美元。[2]

图2. 2019年中国眼病患病人数细分(百万人)[3]

眼科是药物+器械+服务三位一体的赛道。目前眼科疾病的治疗主要依赖于手术(占比70%),如对于屈光不正(近视、远视、老花、散光)患者的眼镜配置和屈光手术治疗,以及对白内障患者的人工晶状体植入手术治疗等。国际上相关植入耗材和器械市场规模近年来缓慢增加(复合增速仅为4%),但我国厂商正在加速突破“专而精”的高端眼科医疗器械,未来国产替代有望逐步实现。对于其他主要眼病,如结膜炎、干眼症、视网膜疾病、青光眼和葡萄膜炎等,药物是目前主要的治疗方式。此前,国内这些疾病的诊断率低,日后随着器械和医疗服务的改善,能够实现大规模筛查,让更多患者有机会及时接受药物治疗,相应的,眼科药物市场也可能会大有作为。

2眼科药物研发现状

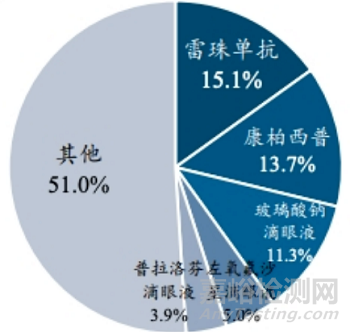

受限于基础研究进展缓慢,眼科的创新药物稀缺。近年来,全球眼科制药企业的药物研发工作主要集中在开发已获批药物的改良工艺和剂型上面,新型靶向药物为数不多。目前,少数重磅的眼科药品在驱动着眼科药物行业的增长,主要是治疗眼底血管病变的药物-雷珠单抗、康柏西普,治疗干眼症的玻璃酸钠滴眼液,抗感染药物左氧氟沙星滴眼液和抗炎药物普拉洛芬滴眼液(图3)。尤其是针对眼底血管病变的药物,从2012年的1.31亿增长至2018年的7.07亿,年复合增长率达32.4%。

图3. 2018年样本医院眼科药物市场按药物拆分[4]

1眼底血管病变

眼底血管病变的主要病种包括老年黄斑病变(AMD)、糖尿病黄斑水肿(DME)、继发于病理性近视的脉络膜新生血管(pmCNV)和视网膜静脉阻塞(RVO)。据统计,黄斑病变是眼科的第四大疾病(前三位分别是屈光不正、白内障和青光眼),主要为年龄相关性黄斑变性(AMD)。

AMD分为干性AMD,又称为萎缩型,占比85-90%;另一类为湿性AMD(wAMD),也叫做渗出型,占比10-15%。干性AMD病变的主要原因是视网膜色素上皮细胞代谢出来的废物无法被微血管回收,造成玻璃疣堆积,这种疾病一般发展缓慢。但干性AMD疾病发展后期容易变成湿性AMD,而湿性AMD病变的主要原因是色素上皮细胞和脉络膜区域形成了活跃的新生血管。这些新生血管结构并不完善,容易引起渗出、出血等不良情况,形成积液。湿性AMD占AMD致盲的90%,是一种视力下降迅速的疾病。据Genetech估计,美国wAMD存量患者约170万,每年新增20万;而中国根据人口普查数据和AMD发病率研究估计,我国wAMD患者约为360万人,远多于美国。

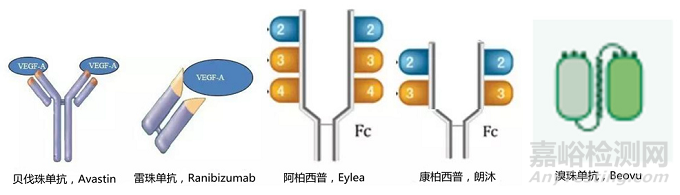

目前,抗VEGF药物是这类疾病的主要治疗手段。VEGF共有A-F六种亚型,其中与眼科疾病最为相关的是VEGF-A,是抗VEGF药物的常见靶点。贝伐珠单抗、雷珠单抗和新上市的溴珠单抗均为单靶点针对VEGF-A的药物。而融合蛋白药物常常结合多个靶点,增强疗效。

融合蛋白药物阿柏西普和康柏西普是VEGF天然受体组装而成的,结合能力是一般单抗类药物的100-200倍,药效持续时间更长,给药频率更低。融合蛋白药物中,阿柏西普组装了VEGFR1的第二个结合结构域与VEGFR2的第三个结合结构域,之后再与人源性IgG分子结合形成复合物。康柏西普则是组装了VEGFR1的第二个结合结构域和VEGFR2的第三和第四个结构域(图4)。

目前上市的五种VEGF抗体药中,几款产品的专利都已经到期或即将到期(表1)。

图4. 五种靶向VEGF单抗或融合蛋白药物的结构[5,6]

表1. 上市VEGF抗体特点分析[8]

基于抗VEGF药物的多靶点药物设计或多药联用也是近年来热度较高的发展方向。使用率较高的联合用药靶点包括血管生成素2(ANG2)或血小板衍生生长因子(PDGF)等。由于同时靶向多个新生血管产生通路,所以效果比单药更佳。但同时需要注意的是,由于靶点通路较多,部分新药存在安全性问题。怎样精准靶向眼部靶点和靶点亚型是大家所关心的问题。

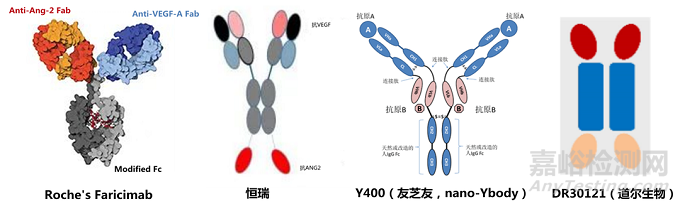

2022年1月28日,罗氏/基因泰克宣布FDA已批准其双特异性抗体Faricimab(Ang-2/VEGF-A)(商品名为Vabysmo)的生物制品许可申请 (BLA),用于治疗DME和nAMD。Vabysmo成为首款用于治疗眼科疾病的双抗,给药频率仅为每四个月1针。国内如恒瑞、友芝友和道尔生物也在针对这两个靶点进行布局(图5)。

图5. 上市及在研ANG2 x VEGF双抗结构[7-9]

干性AMD除了会发展成湿性AMD以外,还有可能形成地图样萎缩(GA)。GA是AMD的一种晚期表现,主要体现在视网膜色素上皮细胞、光感受器细胞和脉络膜层细胞的不可逆丢失,属于视网膜退行性疾病。人们发现,补体通路的活化会促进视网膜相关细胞的丢失,故而开发靶向补体通路的药物是一种好的治疗手段。

补体活化有三条途径,分别是经典途径(CP)、凝集素途径(LP)和其他途径(AP)。三条途径的汇合点是C3,而C3下游的汇合点是C5。C5的下游就是补体介导的细胞裂解了。故而研发针对C3或C5的公司也有很多。这里面的代表就是Apellis Pharmaceuticals已上市的C3抑制剂APL-2(Pegcetacoplan),以及Alexion Pharmaceuticals已上市的C5抑制剂产品Soliris(Eculizumab)和Ultomiris(Ravulizumab),以及Ra Pharma公司已达三期临床终点的C5抑制剂Zilucoplan。

事实上,这几款药/公司在近年来还带来了大额的公司交易。2019年10月,比利时优比时公司(UCB)以21亿美元收购了美国Ra Pharma公司,推进C5补体抑制剂的开发。2020年12月,英国阿斯利康公司以390亿美元收购了美国Alexion公司,打造“重磅炸弹”C5抑制剂产品。

眼睛是中枢神经系统唯一延伸至体表的器官,因此身体设计了很多“机关”来保护眼镜免受外界侵扰。但这也使得药物难以被递送到眼部的病变部位。目前广泛使用的滴眼液和凝胶都只能在眼表起作用,随后会通过眼表清除机制从泪小管流走,无法实现长效的眼底缓释需求。高壁垒的眼液递送系统研发也是很多眼药公司所奋力推进的方向。在这之中,罗氏开发的植入式PDS(port delivery system)系统可以使得药物能够重复填充,补液间隔期可增至六个月。

2干眼症

干眼症的治疗主要也是依赖于药物。最常用的是人工泪液和抗炎药。早期的人工泪液是液体药物,可快速缓解眼部不适,但其润滑效果短暂。相反,高粘度的人工泪液,如加入了聚乙二醇、聚丙醇、甘油、或玻璃质酸的人工泪液可在眼睛里保留时间更长。

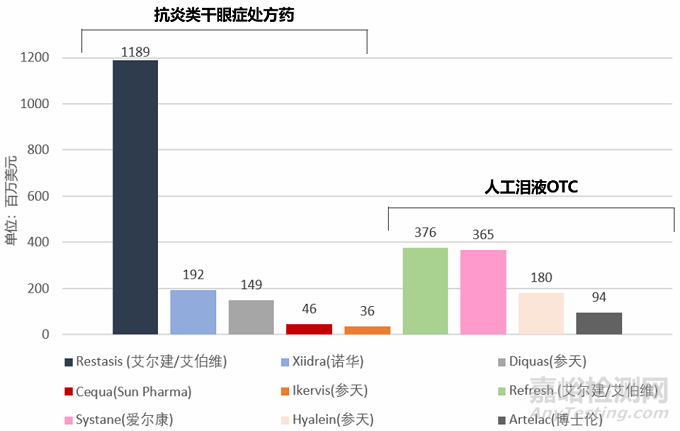

艾尔建的Refresh和爱尔康的Systane为全球主要两大人工泪液销量产品。对于中度至重度干眼症的治疗通常需要采用抗炎症药物。从2019年九大干眼症药物销售额来看,艾尔建的Restasis(0.05%环孢素滴眼液)独领风骚。在主要5款抗炎类处方药里,有3款是不同浓度的环孢素(图6)。

环孢素是一种高度特异性的免疫调节剂,主要影响T细胞,减少其炎症因子的释放,同时还能通过上调T细胞凋亡相关通路的活性来促进T细胞凋亡。但含有环孢素滴眼液的依从性差,主要是由于部分患者出现眼部灼伤感等副作用导致。

新一代抗炎药物有P2Y2受体小分子激动剂,可刺激眼表液体和粘蛋白的分泌,使得泪膜更接近正常状态;还有一款LFA-1小分子拮抗剂Xiidra(2016年上市),可阻断LFA-1与ICAM-1的相互作用,从而降低T细胞活性,减少细胞因子的分泌。

目前国内唯一一款获批了的干眼症抗炎药物是兴齐眼药的兹润,为0.05%环孢素滴眼液,于2020年6月NMPA获批上市。现在,抗炎药物已有多靶点涌现,包括Oyster Point Pharma开发的Varenicline鼻内喷剂,一种a4/b2烟碱性乙酰胆碱(nAChRs)激动剂,以及转让给和铂医药的Tanfanercept,一种可溶性肿瘤坏死因子a受体1(TNFRA1)的片段。另外在研的靶点还有DNASE I, PPARD, TRPM8, p-糖蛋白等。

图6. 2019年九大干眼症药物销售额(百万美元)[10]

3基因治疗

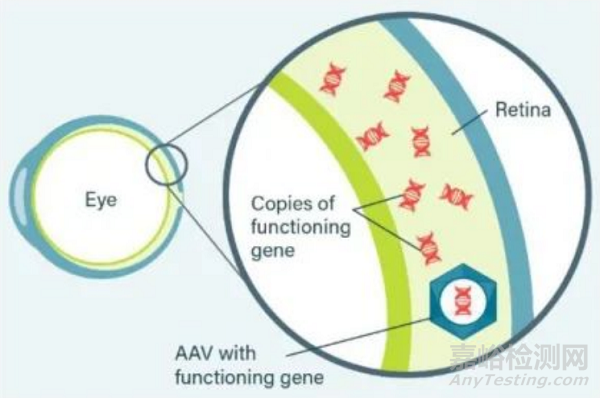

随着对眼科疾病遗传学的研究不断深入,许多由基因突变引发的疾病可考虑用基因治疗来解决,如视网膜营养不良、无脉络膜症(X染色体上的CHM基因突变)、色盲(70-80%的病人具有CNGB3和CNGA3突变)、Leber遗传性视神经病变(LHON)和X连锁视网膜劈裂症(XLRS)等。2017年12月,FDA批准了第一个基因疗法,即为由Spark Therapeutics研发的luxturna。此项疗法针对由RPE65基因突变导致的遗传性视网膜病。目前的基因疗法主要是导入功能正常的基因,从而恢复基因编码的蛋白正常表达。由于眼部属于免疫豁免区域,故而在眼中使用腺相关病毒或慢病毒载体递送基因疗法不会导致免疫反应(图7)。

图7. 眼科基因疗法示意图[11]

除了使用腺病毒包裹目的基因的疗法以外,眼科领域还有小核酸药物以及CRISPER药物。2018年12月,FDA批准了Editas公司使用CRISPR/Cas9技术针对CEP290基因突变的基因疗法。该疗法巧妙的去除CEP290基因中的IVS26突变,恢复正常CEP290基因表达,成功恢复了Leber先天性黑蒙症10型患者的视力。

未来,随着科学研究的深入,越来越多的眼病相关靶点会被发现,创新药物将会进入市场,满足更多患者的需求。同时,已有药物也会不断被优化,对于病人使用越来越友好。

参考资料:

[1]https://finance.sina.com.cn/stock/stockzmt/2021-01-17/docikftssan7498085.shtml

[2]https://baijiahao.baidu.com/s?id=1695719560632564418&wfr=spider&for=pc

[3] https://www.chyxx.com/industry/202104/946835.html

[4]https://tech.sina.cn/2020-05-31/detail-iircuyvi5900641.d.html?vt=4

[5] https://med.sina.com/article_detail_103_1_32334.html

[6] https://www.beovuhcp.com/molecule

[7] https://www.drugtimes.cn/2021/02/22/2f56a433c4/

[8] https://www.shangyexinzhi.com/article/3375215.html

[9] https://www.aisoutu.com/a/1462668

[10]https://zhuanlan.zhihu.com/p/180317423?ivk_sa=1024320u

[11]https://finance.sina.com.cn/stock/stockzmt/2021-01-17/doc-ikftssan7498085.shtml

来源:Internet