您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2021-04-28 12:58

3D打印材料是3D打印产业中不可或缺的一部分,3D打印材料技术水平直接影响到3D打印产业的发展。多方因素助力3D打印材料行业发展,我国3D打印材料市场规模不断壮大,在3D打印行业中的比重也水涨船高。

由于3D打印在装备制造业中应用较广,金属类3D打印材料的需求也变得越来越大,未来我国3D打印材料行业将逐一解决行业发展痛点,不断向更高质量,更严标准,更多产品的方向发展。

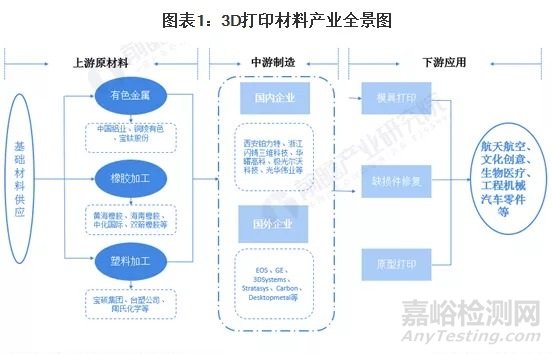

1、3D打印材料产业全景图

3D打印材料是3D打印产业中不可或缺的一部分,3D打印材料技术水平直接影响到3D打印产业的发展。近年来,国家层面对我国3D打印材料行业重视程度不断加深,基本形成了较为成熟的产业链。

3D打印材料上游为基础材料供应以及初加工,例如有色金属行业、橡胶加工行业、塑料加工行业、陶瓷加工行业等,为3D打印材料提供符合标准的原材料。

中游产业为3D打印材料产业链中最重要的一环,通过各种技术手段对原材料进行加工,使其成为符合3D打印标准的3D打印材料,目前主流的3D打印材料有金属粉末材料、光敏树脂材料、光固化树脂材料、生物材料、工程塑料材料以及非金属类材料等等。

下游产业为3D打印制造,随着技术的进步,3D打印制造应用场景越来越广泛,应用在工程机械、航空航天、生物医药、汽车制造等领域。

3D 打印技术最早应用于各类原型的快速制造,故在早期也被称为快速原型技术(Rapid Prototyping,RP)。早期的3D打印技术由于材料种类的限制,大多使用有机高分子材料,其机械、化学性能大多难以满足实际应用的需求。

随着材料技术与装备技术的发展,将该技术应用于终端零件制造的愿望越来越迫切,因此不仅对3D打印装备提出了更高的要求,对3D打印材料各项性能的要求也日益提高。

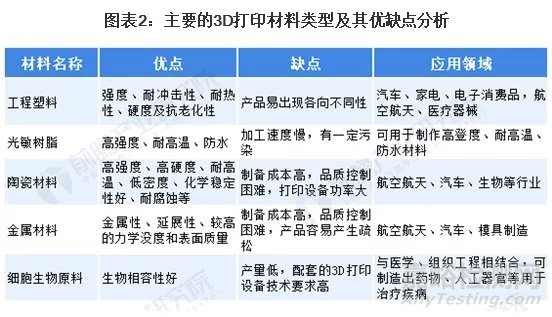

3D打印材料是3D 打印技术重要的物质基础,它的性能在很大程度上决定了成形零件的综合性能。发展至今,其材料种类已经十分丰富,主要种类包括聚合物材料、金属材料、陶瓷材料等。

2、政策助推市场规模不断扩大

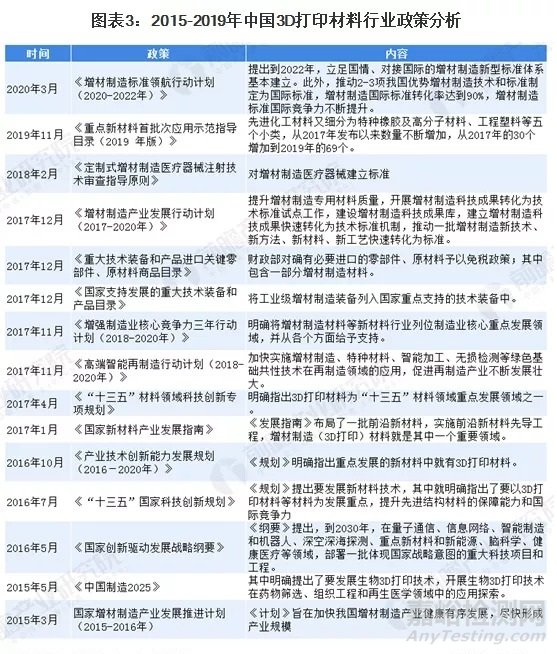

随着全球3D打印行业的日益发展,3D打印行业越来越受到国家的关注,而3D打印材料作为3D打印的先行行业,在推动我国3D打印整体发展上扮演着重要的角色。

从积极方面看,国家层面出台了《增材制造产业发展行动计划(2017-2020年)》、《重大技术装备和产品进口关键零部件、原材料商品目录》、《国家支持发展的重大技术装备和产品目录》、《增强制造业核心竞争力三年行动计划(2018-2020年)》等对3D打印材料行业起推动作用的政策,这些政策从制定行业发展目标、给予财政补贴、列入重点领域等方面对3D打印材料行业的发展给予支持。

从消极方面看,一些标准类政策,例如《定制式增材制造医疗器械注射技术审查指导原则》对3D打印材料提出了一些标准化的要求,在一定程度上设立了准入门槛,会抑制行业的发展。总体上看,国家政策对3D打印材料行业持支持态度,一些行业标准的建立在短期上会产生抑制作用,但在长期对提升3D打印材料质量,推动3D打印材料行业技术发展也会起到促进作用。

2020年11月19日,国家市场监督管理总局(国家标准化管理委员会)批准《标准化工作导则第2部分:以ISO/IEC标准化文件为基础的标准化文件起草规则》等586项推荐性国家标准和2项国家标准修改单,其中包含8项关于3D打印的标准,分别如下,这些新标准将于2021年6月1日起开始实施。

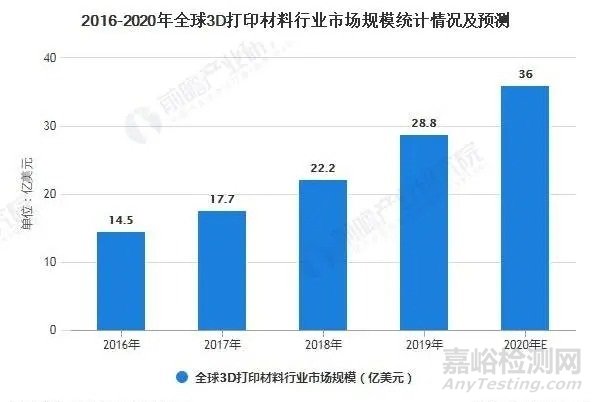

作为决定3D打印技术发展进程的一项重要因素,3D打印材料的地位逐渐提高。随着3D打印技术的一步步普及,对于材料的需求也在飞速上涨。据悉,目前3D打印材料在3D打印行业中的市场规模占比约为24.1%,结合3D打印行业的整体市场规模,可以测算出全球3D打印材料市场规模。2017-2019年,全球3D打印材料市场规模逐年上升,2019年全球3D打印材料市场销售规模为28.8亿美元。

近年来,我国3D打印市场应用程度不断深化,在航空航天汽车、船舶、核工业、模具等领域均得到了越来越广泛的应用。3D打印技术已经成为航空航天等领域直接制造机修复再制造的重要技术手段。在汽车、船舶、核工业、模具等领域成为产品设计、快速原型制造的重要实现方式。

2017-2020年,我国3D打印产业规模逐年增加,增加速度要略快于全球整体增速,以致于我国3D产业占全球的比重在不断增加。根据2020年3月赛迪顾问发布的《2019年全球及中国3D打印行业数据》,2019年,中国3D打印产业规模为157.5亿元,较上年增加31.1%。

注:2019年产业规模增速为31.1%。

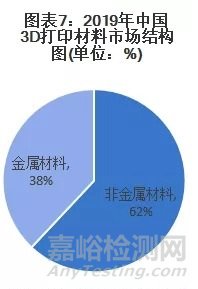

3、中国3D打印材料行业市场结构:非金属材料占主导

2019年,中国3D打印材料产业结构中,非金属材料产业规模25.38亿元,占比最高,达到62%;金属材料产业规模15.56亿元,占比38%。

根据IDC的对3D打印材料调查数据,2018年金属耗材占比为39.4%,低于塑料的40.4%,主要由于金属打印的产业化正处于快速扩张阶段,设备端的增长领先于材料消耗的增长。非金属3D打印通常使用塑料、树脂材料等,金属3D打印通常使用各类合金粉末和线材。

相比传统制造模式,非金属3D打印的优势主要在于无模化和可定制,但受限于材料性能,其主要用于样品和模具的生产,量和价都很难起来;而金属3D打印除了具备无模化可定制优势外,在打印效率和打印质量上相比传统金属加工工艺均有较为明显的提升,甚至能够完成传统工艺无法制造的高复杂度高精密度零部件的打印,具有更大的发展潜力。

4、国外产业化进程远超国内

我国3D打印材料市场主要由国内大型公司和国外3D打印材料公司占据,从材料产品种类来分,可以分成金属粉末材料、光固化树脂、线材和非金属材料。下面为我国3D打印材料市场中主要的国内外公司:

根据前瞻对公开信息的整理,2019年-2020年全球3D核心材料相关事件仍以工程塑料为主、金属材料为辅。从全球3D打印材料的事件来看,国外的3D材料研发机构广泛,覆盖军方、大学和企业,而中国的3D打印材料研发仍集中在科研院所端,产学平台暂未建立。

5、3D金属材料欲乘风起

众所周知,塑料材料一直朝着高强度方向发展,通过增强塑料强度用来直接替换金属用于各类复杂构件,既便宜又质轻,从而使塑料材料在3d打印制造中被广泛应用。此外,塑料材料还可以避开缺陷向复合化、功能化方向发展,特别是实现多元材料复合,进而赋予塑料特定功能。

例如,通过3d打印技术制造工艺复杂的智能材料、光电高分子材料、光热高分子材料、光伏高分子材料及储能高分子材料等新材料;利用生物塑料的生物相容性向医学人体组织发展,3d打印在细胞、软组织、器官及骨骼等方面仍具有巨大应用空间,尤其在组织工程应用中具有独特优势。

可以预见,在今后10 年内,塑料材料将仍将是不可或缺的3D打印材料,同时麦肯锡公司(McKinsey & Company)发布的一份报告指出,金属3d打印的市场价值将在未来15年内飙至100亿美元。航空航天产业为例,金属3D打印能满足其对于结构设计、材料和制造工艺的需求,在保证性能的前提下能大幅减轻零部件质量,同时还能有效缩短零部件的制造流程。

金属 3D 打印工艺中金属粉末质量是影响最终打印部件结构及性能的关键因素之一,目前国内制粉水平接近国外但仍有差距。金属粉末质量越好,粒径越小,其打印出的产品致密性、机械性能越好。

2013年国外公司3D Systems制出的粉末粒径为6-9μm,国内钢研高纳2019 年生产粉末粒径为 10μm。铂力特公司建成的粉末生产线,可用于其自制的 3D 打印设备,提高打印产品质量。根据铂力特招股书,其研制粉末粒径最低为 20μm 左右,与国内外先进公司有一定差距。

金属增材制造技术发展中有三个重要的因素,设备、材料和工艺,国内目前在这三方面还有提高的空间。为了扩大3D打印技术的应用规模,金属增材制造技术正在朝着低成本、大尺寸、多材料、高精度、高效率方向发展。

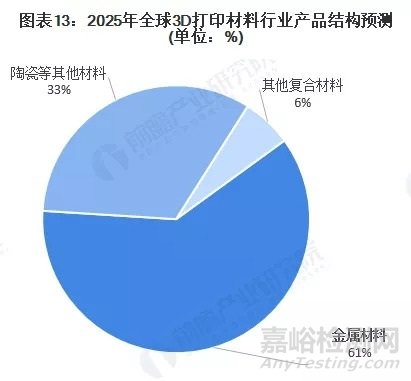

3D打印的快速增长主要依赖于建筑、工业机械、汽车,航空航天、牙科和医疗产业的增长。3D打印技术的发展,材料是一项重要因素。目前塑性粉末和光敏聚合物材料在3D打印作业中的应用最为广泛。由于3D打印科技工具用方向逐步转向最终产品生产应用,金属打印材料会占有越来越多的市场份额,金属材料份额比重2025年将超过60%。

来源:前瞻产业研究院