您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-05-23 12:47

中国是全球最大的玻尿酸生产销售国,市场高度集中。随着针对玻尿酸研发创新的不断突破与发现,玻尿酸终端产品应用范围不断拓展,市场需求不断提升,未来玻尿酸行业市场规模将保持稳定增长,新产品将更加丰富,产业链将进一步发展与延伸。

01玻尿酸行业概述

1.玻尿酸定义与分类

玻尿酸,又称透明质酸,是一种存在于生物体内的天然直链多糖,广泛存在于动物和人体的结缔组织及细胞外基质中,遍布于关节腔、皮肤、眼玻璃体、软骨、脐带等组织,是细胞外基质的主要成分,有很强的黏弹性和吸湿性,具有润滑关节、调节血管壁的通透性、调节蛋白质和水电解质的扩散及运转、促进创伤愈合等功能。尤为重要的是,玻尿酸分子能够最大吸收其重量1000倍的水分,因此可作为一种优质的保湿成分,具有极高的临床应用价值,被称为天然保湿因子。

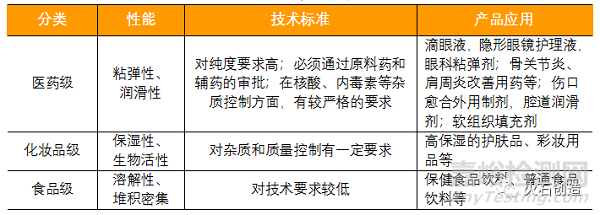

根据专业分类,按用途和技术要求可将玻尿酸分为医药级、化妆品级和食品级。其中,医药级对技术要求最高,其次是化妆品级,食品级技术要求相对较低。在应用领域方面,除大家熟知的化妆品和医美领域,玻尿酸还广泛应用于眼科、骨科及食品等领域中。

表1:玻尿酸原料分类

2.玻尿酸产业链

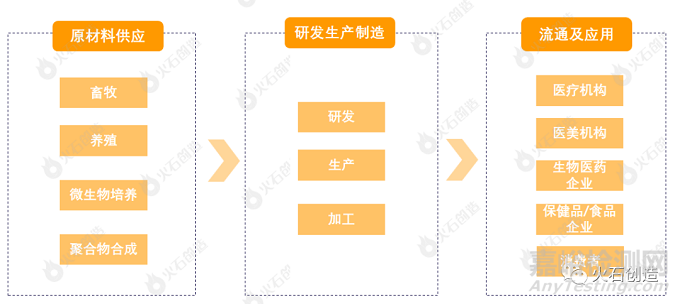

玻尿酸产业链分别由上中下游的原材料供应、研发生产制造、流通及应用三部分构成。上游原材料供应主要通过提取法、微生物发酵法或化学合成法等方式从畜牧、养殖、微生物培养、聚合物合成等渠道获得玻尿酸原料。中游生产制造主要为研发、生产、加工,将玻尿酸原材料加工成相关产品,如滴眼液、非甾体类抗炎药、镇痛药物、糖皮质激素、水光针、软组织填充剂等眼科、骨科类、医美针剂类医药级产品,面膜、乳液、美瞳等化妆品级产品,口服玻尿酸类延缓衰老的保健品或功能性食品。下游流通及应用主要是玻尿酸产品的应用领域和消费终端,包括医疗机构、医美机构、生物医药企业、保健品/食品企业、消费者终端。

图1:玻尿酸产业链

02玻尿酸行业发展现状

1.玻尿酸销售规模

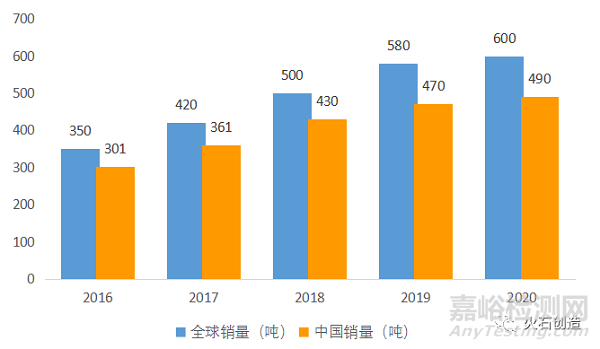

在市场销量方面,国内外玻尿酸原料销量均保持快速增长。2016-2020年全球玻尿酸原料销量年均增长率为14.14%,2020年全球玻尿酸原料销量达到600吨。中国是全球最大的玻尿酸原料生产销售市场,近年来国内总销量占全球总销量一直保持在80%以上。2016-2020年,中国玻尿酸原料销售年均增长率约为13%,由2016年的301吨增长至2020年的490吨。随着玻尿酸产业研发技术的不断提升,应用领域的不断拓展,全球及中国玻尿酸行业原料市场规模将保持较快增长态势,预计未来5年年均增长率在15%左右,原料市场将持续扩大。

图2:2016-2020年全球及中国玻尿酸原料销量情况o

2.玻尿酸经济规模

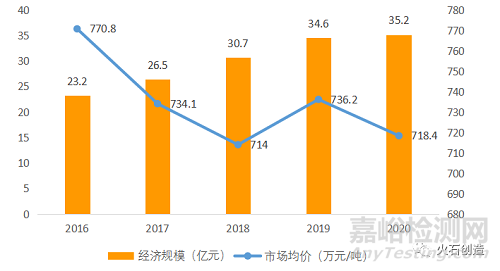

在经济规模方面,中国玻尿酸原料市场规模保持稳定增长。玻尿酸原料市场规模主要取决于玻尿酸的市场均价与市场销量。由于玻尿酸原料提取技术的提升、供应渠道的增加,同时伴随着越来越多的企业布局玻尿酸原料赛道,使得提取成本较低、原料实现规模化生产,因而玻尿酸原料的市场均价开始出现降低趋势。2016-2020年,中国玻尿酸原料价格下降趋势较为显著,从2016年的770.8元/吨降至718.4元/吨,降幅约为6.8%。然而,由于玻尿酸行业下游应用领域需求的大幅度增长以及玻尿酸制造工艺的不断突破,使得玻尿酸销售量呈现不断上升态势,在2016-2020年期间,中国玻尿酸原料销售量保持快速增长,年均增长率为13%。相对于玻尿酸市场均价的小幅度降低,市场销量的快速增长对于经济规模的影响更大,因而在2016-2020年,中国玻尿酸原料市场规模依然保持较快增长,年均增长率为11%,2020年市场规模由2016年的23.2亿元提升至35.2亿元。未来几年,随着玻尿酸终端需求量的不断增加,其市场规模将保持稳定增长。

图3:2016-2020年中国玻尿酸经济规模

3.玻尿酸市场竞争格局

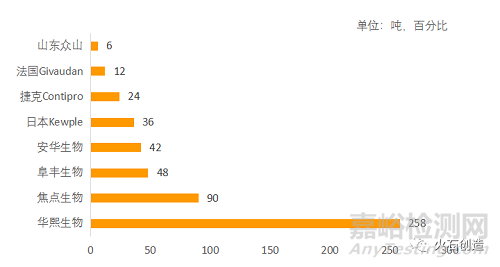

在市场竞争格局方面,全球玻尿酸原料市场高度集中,中国是最大的生产销售国。2020年,中国玻尿酸原料总销量在全球总销量中的占比高达81.6%。其中,全球销量排名前四的企业均为国内企业,分别是华熙生物、焦点生物、阜丰生物、安华生物,其销量合计438吨,在全球的合计占比达73%,在全球市场中具备极强的竞争力。华熙生物为全球玻尿酸行业的龙头企业,2020年销售达到258吨,在全球总销量占比为43%,接近全球玻尿酸原料市场的一半,是全球最大的玻尿酸原料供应商,占据着产业化、技术领先等优势。

图4:2020年全球主要玻尿酸公司销量及占比

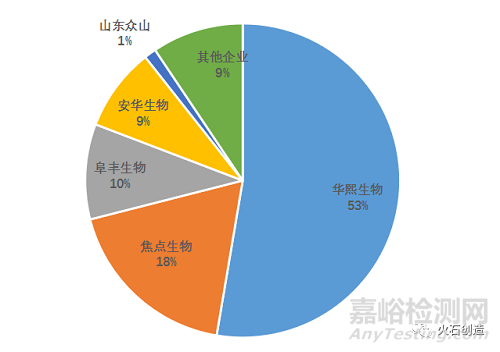

在中国市场竞争格局中,山东省集聚优势明显,行业发展占据主导地位。无论是企业数量还是市场规模,山东省皆遥遥领先于国内其他地区。在企业数量方面,据公开数据显示,目前中国拥有超过200家玻尿酸相关企业,山东省数量多达120家,在全国占比达65%,跻身全国第一。在市场规模方面,来自山东省的华熙生物、焦点生物、阜丰生物、安华生物、山东众生等5家企业位居全国前五,2020年玻尿酸原料销量在全国总销量中合计占比达91%,牢牢占据着国内市场,在行业中具有绝对主导地位。

图5:2020年中国玻尿酸公司市场竞争格局

03国内玻尿酸行业发展前景与趋势

随着终端市场需求的不断提升与应用领域的不断拓展,玻尿酸市场与产业链将迎来进一步的增长与发展。在国家政策的有力支持和人们对玻尿酸终端产品需求不断提高的趋势下,玻尿酸在医疗、美容化妆品、功能性食品及其他领域中都将得到更加广泛的应用,基于其作用与新产品的不断拓展与开发,将进一步带动玻尿酸市场与产业链的增长与发展。

在医药级玻尿酸方面,目前玻尿酸在眼科领域中应用较为普及,在骨科治疗方面尚处于发展阶段,但临床效果较为理想。伴随着我国老龄化趋势逐渐深化,未来我国患有眼科和骨科疾病的老年患者数量将会出现上涨态势,驱动玻尿酸在眼科、骨科领域的应用进一步增长。同时,近年来由于对玻尿酸的深入研究,技术进步使得玻尿酸的应用领域不断扩大,在靶向药物载体、骨骼修复/再生等前沿医疗领域方面具有较大开发潜力,未来玻尿酸极有可能还会在肿瘤治疗、口腔护理方面得到应用与推广。

在化妆品级玻尿酸方面,玻尿酸作为化妆品中较为基础的成分,其需求大、应用范围广。随着经济的发展,时代的进步,人们对美的追求也越来越高,医美人群进一步增长,拉动玻尿酸的需求增长。同时,我国化妆品行业正力推产品高端化、功能化,推动品牌实现国产替代,而玻尿酸具有易吸收、保湿性等方面的优势,充分符合我国化妆品行业升级转型的发展趋势,结合我国在玻尿酸原料技术方面的优势,将会助力玻尿酸市场快速增长。

在食品级玻尿酸方面,目前国内玻尿酸食品市场处于起步发展阶段。2021年1月7日,国家卫健委正式批准玻尿酸成为新食品原料,扩大使用范围为乳及乳制品、饮料类、酒类、可可制品、巧克力和巧克力制品、糖果及冷冻饮品,玻尿酸正式进入“口服食品级时代”,2021年也被称为“中国口服玻尿酸元年”。进入“口服食品级”时代后,玻尿酸的应用前景将会更加广阔。与此同时,随着玻尿酸在食品领域应用的进一步放开,需要对口服玻尿酸抗衰老原理和作用开展进一步的深入研究,从技术上解决玻尿酸有效成分在体内的存留问题,规范化发展,才能将可食用玻尿酸打造成为未来行业发展的下一个蓝海。

来源:火石创造