您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2022-03-15 11:13

随着三胎政策开放和劳动人口压力的急剧上升,生育问题为近年来不可避免的焦点话题,国家也出台了一系列配套政策积极推动。而同时,不孕症发生率也在逐年提高,生育问题要想解决,绕不开辅助生殖这一治疗方法。目前国内辅助生殖技术已趋于成熟,但其上游医疗器械的国产化程度仍然较低。因此本文将从辅助生殖医疗器械这一切入点出发,简单分析其市场情况,并提出部分国产化难点,以供参考。

一、市场概述

Ⅰ 辅助生殖市场仍存在巨大缺口

由于工作压力的提升和初婚初育年龄的推迟,我国不孕不育率逐年攀升。据统计,目前我国不孕症发生率约为12.5%~15%,而适龄生育女性为3.08亿人,而将患有不育的男性育龄人口纳入,则共有超过4800万对不孕不育夫妇。

目前的不孕不育治疗方法主要分为常规药物治疗、手术治疗和辅助生殖(ART)治疗三种。常规药物治疗主要针对患病轻微、双方均无器质性异常的夫妇;手术治疗主要针对出现器质性异常,如存在精索静脉曲张、宫腔黏膜等的夫妇;若两者均不适用,则采取ART治疗。

辅助生殖技术主要分为人工授精(AI)和试管婴儿(IVF)两类,通常人工授精2-3次未能受孕则会选择IVF,据统计,国内医生AI和IVF的选择比例约为9:16,IVF为辅助生殖市场的主导力量。

以2020年的ART服务周期数为基准,总周期数为130.3万例,AI周期数为35.1万例,单周期价格约为0.5万元,IVF周期数为95.2万例,单周期价格约为6万元;对应辅助生殖渗透率仅为7.9%,在辅助生殖行业发达国家,如美国,渗透率可达30%以上。由此可得,目前我国的辅助生殖市场仍存在巨大缺口,以20%的渗透率保守估计,则国内还存在超过3000亿的潜在市场空间。

▲2016-2020年国内ART服务总周期数(万例)

Ⅱ IVF过程及相关医疗器械

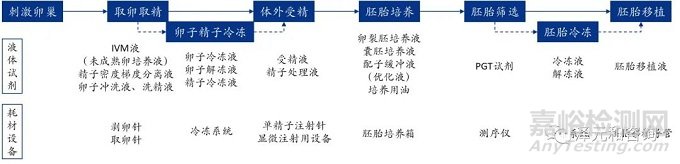

IVF服务主要包括刺激卵巢、取卵取精、卵子冷冻、体外受精、胚胎培养、胚胎筛选、胚胎冷冻以及胚胎植入,而相关医疗器械贯穿了IVF整个过程。

根据《医疗器械分类目录(2018 版)》相关规定,辅助生殖医疗器械主要分为5个类别:1)辅助生殖导管:胚胎移植导管等;2)辅助生殖穿刺取卵/取精针:剥卵针、取卵针、睾丸穿刺取精器、附睾穿刺针等;3)辅助生殖微型工具:体外受精显微操作管、辅助生殖用培养器皿、冻存管等;4)体外辅助生殖用液:卵子冲洗液、洗精液、精子梯度分离液、冷冻液、解冻液、受精液、单精注射液、卵裂胚培养液、囊胚培养液、配子缓冲液、培养用油、胚胎移植液等;5)辅助生殖专用仪器:显微注射用显微镜、胚胎培养箱、测序仪等。

所有的试剂类医疗器械均需获批三类证,耗材类医疗器械均需获批二类证,设备类医疗器械除激光设备需获批三类证外,绝大多数仅需获批二类证。

▲IVF服务过程及相关医疗器械

Ⅲ 辅助生殖医疗器械市场情况

基于辅助生殖市场的巨大需求和缺口,医疗器械市场作为产业链的上游一环,同样存在爆发潜力,据统计,2020年辅助生殖医疗器械市场规模约为161.8亿元,预计到2023年可达242.1亿元。

上述提到的第1类、2类、3类、5类产品,即耗材及设备类医疗器械目前大多已实现国产化,如取卵针、单精子注射针、培养皿等,该类耗材设备用量大,单价低,为最早实现国产化的产品。

但是占据了核心市场份额的无菌试剂国产化率极低,尤其是玻璃化冷/解冻液,在整个IVF过程中多次使用,成本和技术壁垒较高,是辅助生殖医疗器械中最重要的部分。目前的玻璃化冷/解冻液市场被日本加藤(Kitazato)占据95%以上的份额,国产化程度极低。

▲2016-2023年IVF医疗器械市场规模(亿元)

二、国产化难点

Ⅰ 操作习惯差异

目前辅助生殖实验室操作仍以人工为主,自动化程度较低,培养实验室操作员需要大量的时间成本,通常的培养周期为3年。如需更换操作习惯,则实验室需重新培养操作员,在切入市场时,必然只有极少数资深医生可以使用。

因此,若要完成国产化,尤其是要切入这一进口品牌呈高度垄断的市场,产品研发必然需要与现有产品保持高度一致,尤其是操作流程上,从而实现无缝替换,以最低的时间成本面向辅助生殖中心,快速铺开市场。

Ⅱ 更换风险

试剂类医疗器械的质量往往决定了胚胎培养的结果,只有在大量临床数据支持下,医生才敢于使用国产化的产品。但是由于国家规定,如有国外同类产品,核心配方又未做较大更改,则试剂类医疗器械可以免于临床申请三类证。因此,目前市场上的试剂类产品。国产品价格相对进口品较低,但是由于巨额的研发成本需要摊销,并没有实现压倒性的低价,而IVF终端中心和病人本身并非价格敏感群体,“不敢用、不能用”成为了目前国产试剂类医疗器械打入市场的怪圈。没有销售就没有临床数据,而没有临床数据就打不开市场,无法打消辅助生殖中心对于更换风险的顾虑。

Ⅲ 入院渠道

如前文数据所言,90%的辅助生殖中心为公立医院,公立医院的医疗器械更换往往需要经过多重招投标流程,反复商议确认,以保证最小化风险。对于市场上的辅助生殖医疗器械厂家而言,若要打进医院市场,打通直销经销渠道,多年的行业背景和渠道积累不可或缺。因此,要真正实现国产化,销售端和渠道端也是极其重要的一环,而在有渠道支持的情况下,若产品可以获得专家与文献背书,甚至专家推动,则其入院转化进度可大大加快,锦上添花。(有改编)

来源:泽元和咨询