您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-03-27 21:57

摘 要 Abstract

随着我国医改的深入和科技的进步,特别是药品集中招标采购的推进,仿制药利润越来越低,医药企业创新转型势在必行。本文分析了目前我国医药行业已具备创新转型的条件,即医保目录调整周期缩短、风险投资基金日趋活跃、海外生物医药人才的大量回归等促进了创新转型。归纳了目前我国存在的自主创新、引进创新、联合开发,投资并购等创新转型模式。通过创新转型,我国医药生物领域已由原来的单纯仿制阶段逐步进入原始创新阶段,每年均有创新产品批准上市,并有创新产品走出国门、走向世界。只有创新转型,医药企业才能形成自己的核心竞争力,我国医药行业才能健康稳定地发展。

With the deepening of healthcare reform and advancement of science and technology in China, especially with development of the centralized drug procurement mechanism, the profits of generic drugs are becoming lower and lower, and innovation and transformation are imperative for pharmaceutical enterprises. This paper analyzes the conditions for innovation and transformation within China’s pharmaceutical industry, that is, the shortening of the adjustment cycle for the national drug reimbursement list, venture capital investment becoming increasingly active, and a large number of biomedical talents returning to China, etc. Existing innovation and transformation models in China are summarized, including homegrown innovation, introduced innovation, joint development, investment and mergers & acquisitions. Through innovation and transformation, the Chinese biopharmaceutical industry has gradually transitioned from pure imitation to original innovation. Every year there are innovative products approved for marketing, and innovative products are stepping onto the global stage. Only through innovation can pharmaceutical enterprises build their core competitiveness, and the Chinese pharmaceutical industry maintain its healthy and stable development.

关键词 Key words 生物医药;创新模式;创新转型

biomedicine; innovation model; innovation and transformation

随着医改的深入,从药品集中招标采购、“两票制”、仿制药一致性评价,到药品审批改革、药品上市许可持有人制度、“ 4+7”带量采购、药品医保谈判等,我国医药行业的生存规则发生了巨大变化,以往企业靠通过仿制药、辅助用药争夺市场,以药品回扣上量扩大销售的策略已行不通。目前我国医药行业出现了“传统药企谋求转型、跨国药企寻求变革、新兴药企迅速崛起”的新形式,医药行业创新点燃希望。

一、药品集中招标采购硬逼企业走上创新之路

我国药品集中招标采购从2000 年开始试点,2001 年全国推广。2018 年3 月, 国家医疗保障局成立,除了负责医保目录的调整外,还负责医保支付价格的制订、药品集中招标采购,推动了医疗、医药、医保的“三医联动”。在药品招标中,首先选择通过仿制药一致性评价的药品。2018 年12 月,国家组织“4+7”城市药品集中采购试点拟中选结果公布,与试点城市2017 年同种药品最低采购价相比,药品价格平均降幅52%,最高降幅到达96% [1]。2019 年12 月,第二批国家药品集中带量采购中选结果公布,阿托伐他汀口服常释剂型最低中标价格与2018 年相比降价幅度超过78%,硫酸氢氯吡格雷片与上一轮招标相比,降幅在20% 左右 [2]。2020 年7 月, 第三批国家药品集中大量采购中选结果公布,药品中标最低价为卡托普利片(25mg),单片价格仅为0.0142 元,低于最高有效申报价95.83%。此外, 有10 个品规单片中标最低价低于1 毛钱,如盐酸二甲双胍片(0.25g)中标价格为0.0154 元/ 片,氯氮平片(25mg)中标价格为0.0158 元/片[3]。2021 年1 月,第四批国家药品集中带量采购中选结果公布,涉及45 个品种、80 个品规,平均降幅超过50%,最高降幅达到96%[4]。集中采购竞争激烈,让一些仿制药价格接近甚至低于平均生产成本。因此,企业为了生存,不得不走上创新之路。

二、中国医药行业已具备创新条件

我国从2013 年开始已成为全球第二大医药市场,市场增速居于全球前列,多中心临床推进加快,新药审评与国际接轨,审评速度加快,国内制药企业持续加大新药研发力度,医保调整速度加快,资本市场也助力医药企业,我国医药企业创新的条件越来越成熟。

1. 医保目录调整周期缩短促进创新药的转型

我国从2000 年开始推行基本医疗保险,并实行医保目录准入政策。第一次医保目录调整在2000 年,第二次医保目录调整在2004 年,第三次医保目录调整在2009 年,第四次医保目录调整在2017 年,前四次医保目录调整的周期为4~8 年,一些创新药研究获批上市后,不能迅速进入医保目录并产生较大收益,大大限制了创新药的投入。例如,先声药业于2005 年9 月获得批件的一类创新药抗肿瘤分子靶向药重组人血管内皮抑制素注射液,直到2017 年才通过谈判进入医保目录,从批准上市到进入医保目录用了12 年的时间;2011 年批准上市的1.1 类创新药艾拉莫德片直到2017 年才进入医保目录,大大影响了创新药的市场推广,在一定程度上阻碍了医药创新的积极性。

2018 年国家医疗保障局成立后,对于创新药,每年进行一次谈判, 通过谈判的药品纳入医保目录。例如, 治疗脑卒中的国家一类新药依达拉奉右莰醇注射液,2020 年7 月获得注册批件上市,2020 年12 月就通过谈判进入了医保目录, 从而使这一历经12 年研发的创新成果能迅速地推向临床、造福患者, 企业也能较快地收回研发投资成本, 为后续的创新投入创造了条件。

2. 风险投资基金活跃

医药的研发和创新离不开资本的投入,近几年生物医药细分领域一直被资本市场所看好。随着国家新药审批的规范和加速,以及医保目录调整节奏的加快,风险投资在生物医药领域也逐渐活跃起来。2010 年以前,我国生物医药领域的风险投资基金很少。2018 年以后,专业或非专业的风险投资基金纷纷将资金投到了生物医药创新项目,如高瓴资本在2020 年推出的独立风险投资(VC) 高瓴创投,2021年1~3 月, 就已投资了32 个项目, 其中在生物医药领域投资12 个项目[5]。先声药业从2017 年开始,也投资了约2.1亿美元到全球的9 个基金中,这9 个基金大约可支配30 亿美元对外进行投资。通过这些投资,先声药业可以接触到更多的创新技术和创新品种。2010 年以前,我国几乎没有生物医药投资大会。近几年,年均有10 场以上的全国或区域性的生物医药投资大会,极大促进了生物医药的创新转型和发展。

从资本市场来看,2020 年中国证监会进一步明确了科创板“3+5”指标体系[6],首次将实现进口替代放到注册上市文件层面上,对于一些创新产品、核心技术实现进口替代的转型创新企业来说,更容易上市获得资金层面的支持。

3. 大量人才回归促进企业创新转型

高层次的人才、行业精英、领军人物是企业转型升级的关键。近几年,国家和各省市推进人才战略,加大人才引进力度,推出了“Q 人计划”“万人计划”“启明星计划”“双创计划”等不同层次的人才计划,加大了海外高层次人才引进力度。随着国家生物医药政策的好转,企业引才力度的加大,促进了大量海外生物医药精英人才的回归。

如先声药业从2006 年开始转型创新,从2007 年开始从海外引进高层次人才,2013 年被科技部评为“国家国际科技合作基地”,近几年更是加大人才引进力度,先后引进外籍专家超过50位,2019 年被评为“国家引才引智基地”,并于2020 年被江苏省科技厅设为“外国专家工作室”,高层次人才的引进,促进了企业的创新转型。

三、创新模式

我国医药企业的创新模式有自主创新、引进创新、联合开发、投资并购等多种模式。

1. 自主创新模式

自主创新是最初转型企业常见的创新模式,即由企业投资,自主立项进行的创新,恒瑞医药、先声药业、正大天晴、豪森医药、信立泰药业、贝达药业、深圳微芯生物、歌礼生物、信达生物、神州细胞、深圳奥萨等医药企业,每年将销售收入的10% 以上用于新药研发,通过多年的研发投入和深度布局,构建了自己的创新体系,取得了一系列创新成果。

自主创新能培养一批企业的创新人才, 通过建设创新平台、掌握核心技术, 能形成自己的特色, 是创新的基础和根本。但自主创新投入大、周期长、显效慢, 目前在自主创新的基础上, 合作创新、开放创新逐渐成为主流。

2. 引进创新模式

据不完全统计, 跨国公司临床阶段创新药75% 从外部引进,跨国公司内部研发的成功率为12%,外部引进的成功率为20%。在研发创新成为医药行业趋势的形式下,国内医药企业在注重自主研发的同时,也大量引进创新品种以实现快速产业化。如先声药业在2004 年准备立项开发治疗类风湿关节炎的1.1 类创新药艾拉莫德时,经检索发现天津药物研究院早已立项开发此品种,并已报临床,于是与天津药物研究院洽谈,将此品种引进到先声药业,由先声药业负责后期的Ⅰ、Ⅱ、Ⅲ期临床研究,并于2011 年实现产业化。近几年,先声药业加大了从外部引进项目的力度,极大地丰富了公司创新药物的研发管线。

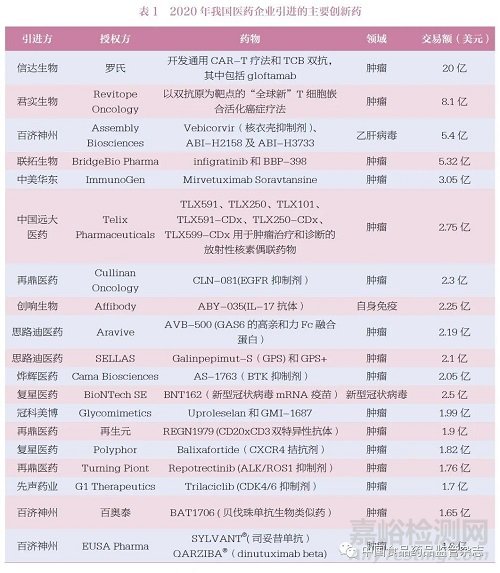

再如信立泰药业从复星医药引进的复格列汀,为国内第二个上市的创新型DDP-4 抑制剂,填补了国内糖尿病治疗的空白。购买引进时,只是简单的化合物专利。引进后,重新研究确定了新的合成路线,改用新的晶型,优化辅料配比, 将胶囊剂改为片剂,更适用于工业化大生产。目前复格列汀已进入Ⅲ 期临床研究,预计在2022 年上市。近些年, 从国外引进的创新药较多, 表1 为2020 年我国医药企业引进的主要创新药[7]。

3. 联合开发模式

技术不足、没有适宜技术平台的医药企业, 可以考虑与其他企业合作创新。如誉衡药业由于生物技术平台尚不完善,与药明生物合作, 借助其生物技术平台, 实现在生物药物领域的创新布局, 联合开发了赛帕利单抗、Ipilimumab 生物类似药、抗LAG3 全人创新抗体药等创新药。

再如先声药业与百时美施贵宝在中国大陆合作开发的自身免疫系统创新药恩瑞舒®(阿巴西普注射液)于2020 年8 月成功上市,作为全球类风湿关节炎领域第一个也是唯一一个被批准的T 细胞选择性共刺激免疫调节剂,恩瑞舒. 在中国大陆的全面上市,将惠及国内600 万且逐年递增的类风湿关节炎患者[8]。这也是国内医药企业与外资企业合作开发创新药的典范。先声药业2020 年9月与海特比奥生物联合宣布,双方就注射用多西他赛聚合物胶束签署合作协议,先声药业将获得多西他赛聚合物胶束所有适应症在全球范围内的开发和商业化权益。联合开发成为目前我国医药企业创新的主要模式之一。

4. 投资并购模式

一个创新药开发一般需要10~12 年的时间,研发周期长、不确定因素多、风险较高。对于一些小型研发企业来说,临床研发投入较大,一般需要上亿的资金,新药研发出来后,市场推广又需要大量的资金,这时往往需要寻求合作。对于一些传统的大企业来说,可以通过并购获得这些小企业的创新药。先声药业在2006 年通过收购烟台麦得津生物医药获得了国家一类创新药重组人血管内皮抑制素,从而进入肿瘤领域。2019 年,绿叶制药收购博安生物,从而获得博安生物所有在研产品、抗体筛选平台、知识产权、抗体生产平台等一系列资产,完成了创新生物抗体药的布局。2020 年初,石药集团通过收购永顺科技,从而拥有了靶向肿瘤抗原及多种癌症免疫治疗之新型单克隆抗体药物。

四、创新成果突出

1. 我国生物医药发展阶段

1950~1999 年为跟踪仿制阶段。这一阶段主要是仿制国外的药物实现国产化,从而构建和发展我国医药产业。此阶段所谓的研究只是解决一些合成或制剂的工艺难题,缺乏系统的创新。相当部分的仿制药工艺技术、质量控制、生物有效性等方面与原研产品存在一定的差距。

2000~2019 年为模仿创新阶段。这一阶段以中美知识产权谈判、中国加入世界贸易组织(WTO)为标志。加入WTO 后,我国不能再无偿的仿制国外专利产品,新药研究开始以新的化学结构为主要目标,一些具有自主知识产权的创新药研发成功,我国药物创新技术平台体系建设取得较大进步,标志着我国创新药物研发开始起步。但此阶段新药研发仍为模仿创新,大多为国外已有新药的跟进(follow on),多为me-too 或me-better。

从2020 年起为原始创新阶段。随着经济实力的增长和科技的进步,我国医药行业逐步加强了原始创新,从“跟跑”向“并跑”进而向“领跑”跨越,开创我国新药研究的第三个阶段——firstin class 阶段。

2. 国产1 类创新药逐年增多

近几年,我国创新药逐年增多。2002~2016 年,每年0~3 个创新药获得注册批件。2017~2020 年,每年批准上市的国产1 类创新药在10 个左右,如表2[9-12] 所示。

2020 年, 我国一共批准了14 个创新药,其中有10 个国产1 类创新药,分别为:氟唑帕利胶囊(恒瑞医药)、甲磺酸阿美替尼片(豪森药业)、盐酸可洛派韦胶囊(凯因格领生物)、恩沙替尼胶囊(贝达药业)、苯环喹溴铵鼻喷雾剂(银谷制药)、环泊酚注射液(海思科制药)、磷酸依米他韦胶囊(东阳光长江药业)、泽布替尼胶囊(百济神州)、奥布替尼片(诺诚健华医药)和盐酸拉维达韦片(歌礼生物)[13]。

3. 创新药逐步走向世界

我国医药企业在创新转型过程中,不断有原始创新产品推出,开始“立足中国市场,面向全球”,走出国门,由license-in(许可引进)向license-out(授权许可)转变。

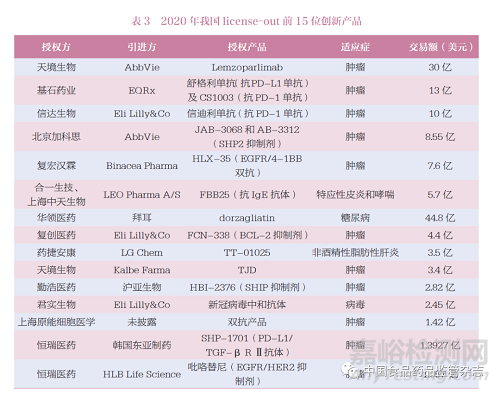

2015 年9 月,恒瑞医药宣布与美国Incyte 公司达成协议,将公司肿瘤免疫治疗的PD-1 单克隆抗体( 代号SHR-1210)项目除大中华区域外的市场开发权许可授予美国Incyte 公司。这是我国较早创新药走出国门[14]。此后,越来越多的中国创新药licenseout给外国公司,表3 为2020 年我国主要的license-out 产品[7]。

2018 年以前,我国创新药每年license-out 的交易量一般不超过5 个。加入ICH 后,每年对外授权创新药不断增加,2020 年达到24 个,其中天境生物与艾伯维的授权达到30 亿美元,成为目前我国最大金额的license-out创新药授权项目。

五、小结

医改的深入促进了我国医药企业的创新转型,由单纯仿制到模仿创新进而逐步发展到原始创新,并不断有创新产品走出国门,被跨国公司购买或合作开发。

新药的研发关键是速度,“唯快不破”,临床的推进速度和产业化的转化速度是我国创新药研发的核心竞争力。

在创新转型的过程中,应该重视从0 到1 的突破,概念的突破、理论的突破、技术的突破,在避免低水平重复时,更要注意防止高水平重复,高水平重复比低水平重复更加浪费。如目前国内开发PD-(L)1 产品的企业有100多家,这类产品还没有上市,就已经失去了市场。

未来医药行业的竞争是国际化的竞争、是原始创新的竞争。原始创新需要基础研究、知识产权、资本、新药审批、生产监管、医保报销、药品集中采购、临床合理使用等多方面构建的系统创新生态环境,只有营造良好的创新生态环境,医药企业才能在创新中形成自己的核心竞争力,才能在国际竞争中立于不败之地,我国医药产业才能快速、健康、稳定地发展。

来源:中国食品药品监管杂志