2023年是疫情结束后急救和转运呼吸机行业进入新竞争阶段的一年,相较于疫情期间,疫情后的市场规模有所降低,行业发展转向产品的差异化竞争。在市场份额变化上,国产品牌依靠“采购国产品牌”“发展乡村医疗”“补齐设备短板”等政策的要求下,国产品牌顺应政策,积极研发研发出轻便、多功能且潮气量更低的先进产品,获得不同等级医院的认可,稳定了急救和转运呼吸机市场份额的领先地位。2023年我国急救和转运呼吸机的进口品牌与国产品牌市场份额的变化如何,本报告以公立医疗机构招标采购市场出发,从品牌、型号、区域市场和医疗机构四个维度深入展开分析2023年我国急救和转运呼吸机市场份额。

1、国产品牌占据近八成市场份额同比增长明显

2023年我国国产品牌占急救和转运呼吸机市场份额的近八成,同比增长约4%,其中安保医疗约占据我国急救和转运呼吸机市场份额超四成,较去年提升明显;科曼、易世恒等国产企业市场份额相对较小,但整体增长迅速[],谊安、迈瑞医疗市场份额略有降低。

图1 2022和2023年我国急救和转运呼吸机市场份额情况(销售金额)

数据来源:众成数科

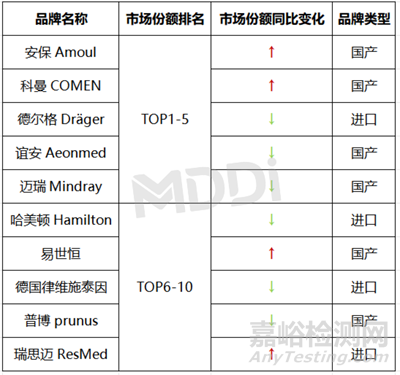

2023年我国急救和转运呼吸机各品牌市场份额变化较大,国产品牌中,安保、科曼、谊安和迈瑞占据市场份额前五位中四个名额,此外易世恒、瑞思迈的市场份额也有上升;在进口品牌中,德尔格市场份额虽然同比略微下降,但仍占进口品牌份额第一位。

表1 2023年急救和转运呼吸机各品牌市场份额变化情况(销售金额)

数据来源:众成数科

2、行业竞争进入新维度,功能齐全应用范围,成采购方更为关注的新特点

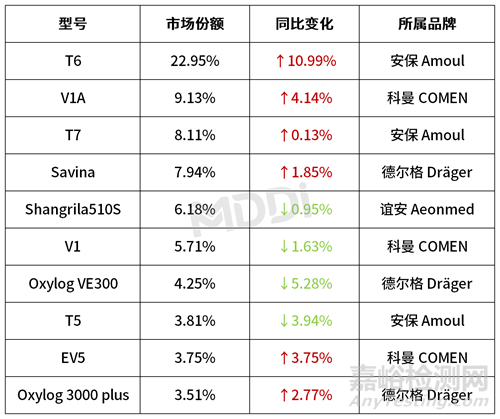

从产品的市场份额来看,国内目前市场份额较多以及增长情况较高的产品有安保的T6和科曼的V1A。两款产品相较于市场上其它的产品,两款产品的主机轻到单手即可提起,救治配置齐全,既可以在转运时使用,也可以长时间院内治疗,做到了治疗转运一体化、一机多用,满足从有创-无创-脱机的序贯治疗临床需求。

表2 2023年急救和转运呼吸机各型号市场份额变化情况Top10(销售金额)

数据来源:众成数科

3、品牌区域优势明显,江苏上海等地单品牌市场份额超八成

从各省、直辖市和自治区的品牌市场份额来看,2023年市场销售额前三的广西、广东和四川地区分别为科曼、安保医疗和德尔格医疗占据首位;安保医疗在全国16个地区的市场份额排名第一,主要集中在华南、华北和华东地区,在河北、江苏、上海和天津的市场份额超过80%;科曼在全国6个地区的市场份额排名第一,主要集中在东北和西北地区,在宁夏市场份额超过90%;德尔格医疗在全国5个地区的市场份额排名第一,主要集中在华中和西南地区,在吉林省市场份额接近50%;谊安医疗在多个省市场份额均居前三,但没有占据市场份额首位的省;迈瑞医疗在全国2个地区市场份额排名第一,陕西省份额超过80%。

表3 2023年各省份急救和转运呼吸机品牌市场份额情况(销售金额)

数据来源:众成数科

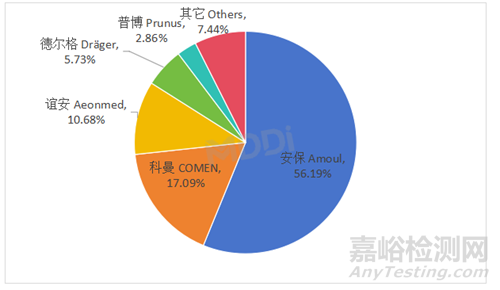

4、医疗资源下沉成效显著,县级医院份额成倍增长

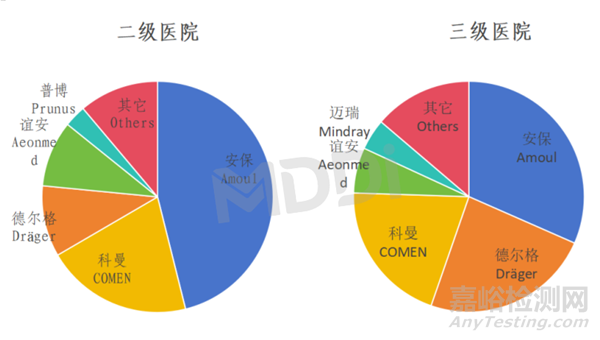

从不同等级医院市场采购品牌份额情况来看,医院侧重范围进口品牌和国产品牌在二级医院和三级医院的市场份额较为一致,市场份额中,前四位均为安保、科曼、德尔格和谊安,第五位则分别为迈瑞和普博两个品牌。进口品牌中,仅有德尔格在市场份额前五,此数据情况不仅显示了我国国产替代政策实施有效,也表明在选择急救和转运呼吸机产品方面,医院侧重点趋同。

图2 2023年我国二级和三级医院采购急救和转运呼吸机品牌市场份额情况(销售金额)

数据来源:众成数科

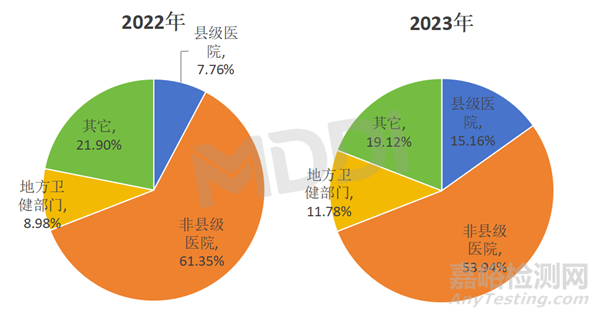

2023年我国急救和转运呼吸机约有15%的采购来自县级医院,同比增长近8%。从具体品牌来看,安保在非县级医院的市场份额增长至56%左右稳居第一,市场份额前三的品牌占据了约84%的市场份额,前三位品牌均为国产品牌,德尔格以5.73%的市场份额排名第四,普博排名第五位。

图4 2022和2023年我国医院采购急救和转运呼吸机的品牌市场份额情况(销售金额)

数据来源:众成数科

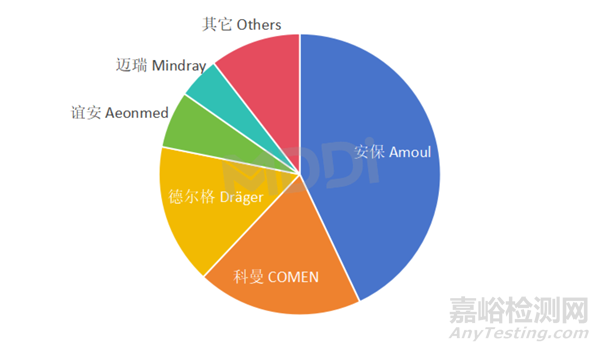

图5 2023年我国县级医院采购急救和转运呼吸机品牌市场份额情况(销售金额)

数据来源:众成数科

从具体型号来看,我国县级医院的市场集中度高于整体医院市场集中度,型号排名前五的总份额占到了约80%,安保医疗的T6以44.78%的市场份额位居第一。我国县级医院的市场集中程度高于整体水平,企业布局难度相对较高,随着我国医疗基层建设不断完善,县级医院或将出现新的入局机会。

表4 2023年我国县级医院急救和转运呼吸机各型号市场份额情况Top10(销售金额)

数据来源:众成数科

5、趋势与总结

1、国产品牌增长迅速,安保医疗独占鳌头

整体来看我国急救和转运呼吸机市场份额大部分为国产品牌所占据,显示出我国国产替代政策的实施有效,其中安保2023年市场份额增长最大;以德尔格为代表的进口品牌近年来市场规模缓速下降,在急救和转运呼吸机领域以安保为代表的国产品牌,利用国家政策,积极开拓县级医院市场,随着我国医疗资源下沉逐步建设落实,国产品牌有望占据市场前五份额。

2、多功能急救和转运呼吸机产品带动市场增长,功能泛用产品已成为行业新趋势

在2023年我国各型号急救和转运呼吸机市场份额中,价格低廉的6000S和T7等型号在市场份额中低于T6和V1A,T6和V1A是2023年市场规模增长的主要动力。这两款产品从产品差异方面来看,T6和V1A,做到了功能泛用性强,产品轻巧且便于携带、配置高度集成化、潮气量更低,满足多种急救和转运的需求,同时在定价方面,两款产品在市场中定价处于中高位,并非价格低廉的产品。显示出我国急救和转运呼吸机发展方向为功能泛用、便携性强、集成化程度高和低潮气量,当前的市场销售额还表明,急救和转运呼吸机采购市场更多的关注产品是否匹配需求而不是价格。

3、市场竞争渐入白热化,县级医院成为新的增长潜力

从区域市场来看,我国有近半地区头部品牌市场份额超过50%,市场集中程度较高,国产品牌在行业领域已经取得极大的优势地位,新的品牌布局可在稳定已有渠道的基础上进一步完善建立全国销售渠道脉络;从产品角度来看,国产品牌产品已迈入新的阶段,产品功能多样化,无缝衔接急救和院内转运与治疗,在产品轻量化便携化的同时还做到了低潮气量,技术水平更为先进;从医疗机构布局来看,国产品牌中以安保为代表的企业无论在县级医院还是其他医院市场份额均高于进口品牌。随着医疗新基建、“千县工程”“五大中心”建设的进一步提速,急救和转运呼吸机有望实现市场快速下沉,在政策的推动下,县级医院或将成为我国国产品牌的主要增长动力。