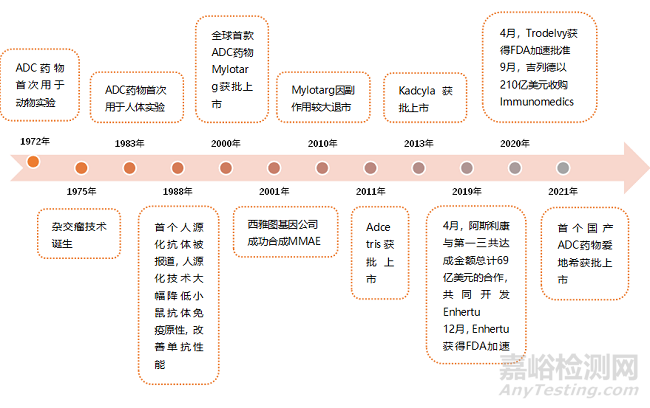

ADC(Antibody Drug Conjugate)是将细胞毒药物连接到靶向肿瘤的单克隆抗体而构成的复合体,其结合了靶向药物和化疗药物的特点,可实现精准治疗。ADC 药物的概念早在1900 年就被提出,然而受技术限制长期停留于理论层面。1990-2000 年间,单抗药物获得广泛的临床应用,降低了开发ADC 药物的障碍。

图1 ADC药物发展历史

ADC发挥抗肿瘤活性的主要途径有两种:一是特异性mAb与靶向的细胞表面抗原结合,被肿瘤细胞内化并由内溶酶体系统处理,有效载荷释放至细胞质,最终经由细胞毒性通路诱导细胞凋亡,二是通过旁观者杀伤效应诱导肿瘤细胞死亡。

1、全球ADC药物进展

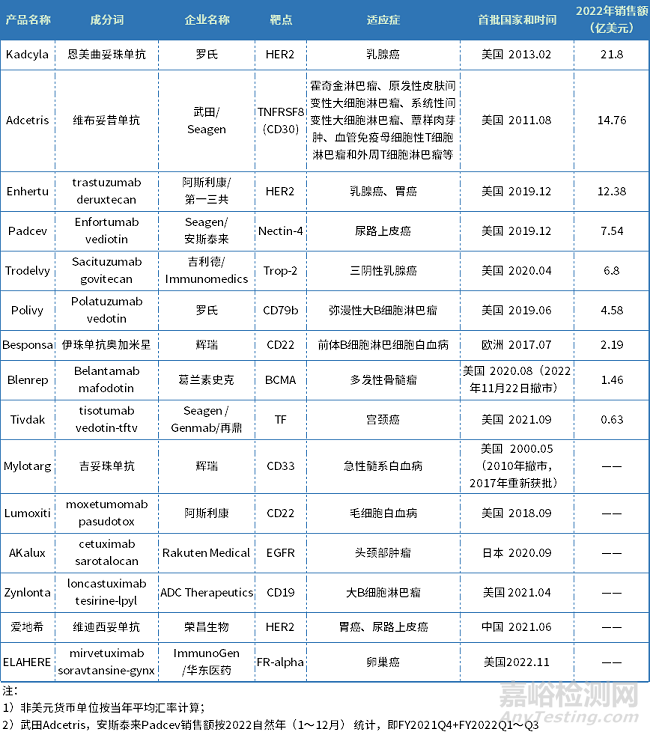

2022年底,全球已有15款ADC药物获批上市,分别是辉瑞的Mylotarg、Besponsa,罗氏的Kadcyla、Polivy,阿斯利康的Lumoxiti、Enhertu,Seagen/武田制药的Adcetris,Seagen/安塞泰来的Padcev,Seagen/Genmab的Tivdak,葛兰素史克的Blenrep,吉利德的Trodelvy,Rakuten Medical的Akalux,ADCTherapeutics的Zynlonta,荣昌生物的爱地希,以及2022年11月15日获批ImmunoGen/华东医药的Elahere,治疗疾病涉及淋巴瘤、白血病、乳腺癌、多发性骨髓瘤、乳腺癌、头颈癌、尿路上皮癌等。

预计到2030年,ADC市场将会超过150亿美元。ADC是将细胞毒性分子或药物通过连接子与靶向肿瘤的单抗结合,具有靶向药和化疗药物的特征,可实现精准治疗,具有小分子药和抗体药双重优势。

表1 全球已获批上市ADC药物

数据来源:药智数据、企业财报等公开资料整理

2、2022年FDA仅批准一款ADC药物

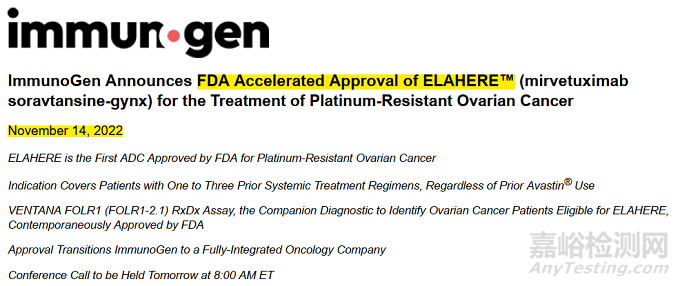

2022年,FDA仅批准了1款ADC药物,即ELAHERE(Mirvetuximab soravtansine-gynx)。

该药是华东医药股份有限公司全资子公司杭州中美华东制药有限公司美国合作方ImmunoGen,Inc.开发的,用于治疗铂耐药卵巢癌的全球首创ADC药物。

图片来源:Immunogen

FDA加速批准Elahere的主要依据是0417号研究(NCT04296890)。这是一项单臂试验,有106名FRα阳性、铂金耐药的上皮性卵巢癌、输卵管癌或原发性腹膜癌患者参加。患者被允许接受最多三线的系统治疗。所有患者都需要接受贝伐珠单抗。

该试验招募的患者,其肿瘤经确定为FRα表达阳性。患者接受ELAHERE 6 mg/kg(基于调整后的理想体重),每三周静脉注射一次,直到疾病进展或不可接受的毒性。前36周每6周进行一次肿瘤反应评估,此后每12周进行一次。

研究结果显示,在对铂类药物耐药、可测量疾病并接受至少一次治疗的可评估疗效人群中(104名患者),确认的总反应率(ORR)为31.7%(95%CI:22.9,41.6),中位反应持续时间(DOR)为6.9个月(95%CI:5.6,9.7)。

ELAHERE最常见的(≥20%)不良反应,包括视力障碍、疲劳、天冬氨酸氨基转移酶增加、恶心、丙氨酸氨基转移酶增加、角膜病、腹痛、淋巴细胞减少、周围神经病变、腹泻、白蛋白减少、便秘、碱性磷酸酶增加、干眼症、镁减少、白细胞减少、中性粒细胞减少和血红蛋白减少等。

3、国内ADC药物市场

中国市场获批的ADC药物有5个,分别是2020年3月获批罗氏的恩美曲妥珠单抗、2020年5月获批的Seagen/武田的维布妥昔单抗、2021年6月获批荣昌生物的维迪西妥单抗、2021年12月获批辉瑞的奥加伊妥珠单抗和2022年11月份已获批的Immunomedics的戈沙妥珠单抗,其治疗领域涉及血液肿瘤和实体瘤等多个治疗领域,主要用于晚期、复发/难治性及转移性肿瘤的治疗。

表2 中国市场获批ADC药物

放眼国内,也有许多企业率先布局了ADC赛道,也诞生了多项与大型跨国药企合作的重磅“出海”事件,侧面印证中国本土创新的强大实力。

其中以荣昌生物最为瞩目,2021年8月,荣昌生物与Seagen达成了ADC新药维迪西妥单抗的全球独家许可协议,荣昌生物从此次交易中获得的潜在收入总额高达约26亿美元,包括2亿美元首付款和最高可达24亿美元的里程碑付款。此交易不仅创造了我国制药企业单品种海外授权交易的最高纪录,也开启了我国ADC药物出海先例。

在后续的一年里,礼新医药超10亿美元授权其ADC产品全球除大中华区及韩国以外国家及地区的开发及商业化权益;科伦药业与默沙东就7个ADC药物签订高达94.75亿美元的合作,石药集团的ADC产品以接近12亿美元出海。算上前不久的康诺亚/乐普生物与阿斯利康的11.88亿美元交易,国产ADC已有五款成功出海。

根据公开资料梳理,2023年至今创新药领域已发起了11笔License out交易,而值得注意的是,这11笔交易中涉及ADC的有5笔,其中2月份的6笔交易中,ADC交易占据一半达到3笔,是占比最高的交易方向。

表3 国产ADC license out详情表

数量来源:药智数据、企业公告等公开资料

4、ADC药物研发难点

自从ADC的概念被提出以来,已经有100多年,但市场上的品种仍然很少,大部分正在研究的品种仍然处于早期阶段。

主要原因是ADC药物的开发难度大,技术壁垒高。ADC药物进入人体后需要经过多个步骤才能起效,每个步骤都有技术难度需要克服。

尽管获得批准的ADC数量不断增加,但对于在临床中表现出卓越安全性和疗效的ADC来说,仍然存在挑战。

许多开发商在临床评估过程中面临的一个意想不到的问题是,与对照组相比,ADCs无法表现出效益,比如Rovalpitumab tesirine(RovA-T),I期试验报告了可评估患者的18%ORR,DLL3高表达患者的38%ORR。

然而,由于II期试验TRINITY(NCT02674568)的结果提出了安全性和疗效问题,该试验没有达到主要终点,并报告了高毒性率。患者中最常见的事件是胸腔积液,这被认为是与PBDE二聚体有关的毒性。最终,3期试验TAHOE(NCT03061812)和MERU(NCT03033511)的结果导致艾伯维完全停止了RovA-T的开发,因为与对照组相比,缺乏生存优势。

ADC的另一个挑战是脱靶毒性,这是由细胞毒性小分子过早释放到血液中造成的。抗体是一种笨拙的运输工具,难以进入肿瘤组织,估计只有0.1%的药物到达肿瘤组织。为了确保其他99%的高毒性弹头不会带来系统性毒性,弹头和抗体之间的化学联系必须足够稳定。然而,为了在细胞中释放弹头而又不太稳定,这显然给药物设计带来了麻烦。

此外,ADC很容易聚集。ADC的聚集会导致修改,降低其结合抗原的能力。蛋白质聚集是ADC发展的一个主要障碍。它可以在每个阶段以及运输和长期储存过程中发生。聚集是免疫原性的。此外,蛋白质聚集可能导致产品损失。总的来说,任何化学或物理降解都会导致ADC的结构变化,并导致蛋白质过度聚集。

除了上述问题,ADC药物也面临着耐药性、免疫原性问题。

尽管面临诸多挑战,但是这是一个创新药物的时代,不同技术的更新迭代,随着更多问题的深入研究,ADC需要更广泛的临床覆盖和确认。

总结

据数据统计,目前全球共有400余个ADC在研药物,其中进入临床阶段的超过200个。15种ADC药物的获批以及多种ADC优异的临床表现也引起了人们对该领域的更多关注,这对于这个相对年轻但高度复杂的领域来说非常重要。随着这些领域研究人员的不断努力,不难想象未来的ADC将在癌症靶向治疗中展现出更多的惊喜。未来,ADC药物在抗肿瘤市场将有巨大的潜力。