血液制品是指由健康人血浆或经特异免疫的人血浆,经分离、提纯或由重组DNA技术制备的血浆蛋白组分,通常是由组成血浆7%的蛋白质分离提纯得来,是源自人类血液或血浆的治疗产品(引自2010年版和2020年版《中国药典》)。

一、产业细分

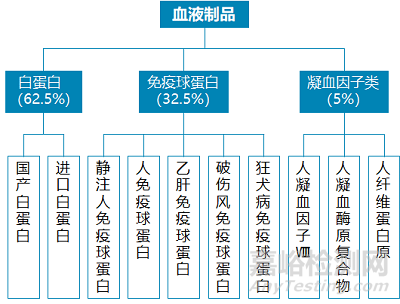

按照功能和结构的不同,血液制品可分为白蛋白、免疫球蛋白和凝血因子。其中,白蛋白作为血浆中含量最多的蛋白,是目前国内用量最大的血液制品,也是唯一可以进口的人源性血液制品,广泛用于肿瘤、肝病、糖尿病等患者的治疗。

图 血液制品分类(数据来源:国开证券)

二、市场规模与增速

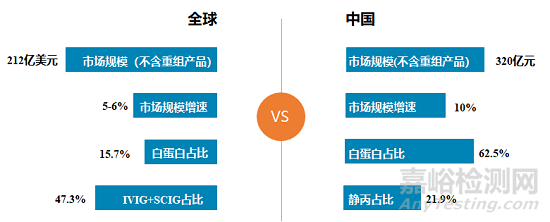

市场规模增速高于全球平均水平。国际上血液制品行业发展成熟,驱动全球血液制品行业稳健增长的主要力量由一开始的白蛋白转变为静丙。中国血液制品市场规模保持10%左右的增长速度发展,高于全球平均水平(5-6%);与国际血液制品市场的构成存在较大的区别是,白蛋白是驱动我国血液制品行业发展壮大的主要力量。

图 市场规模增速(数据来源:公开资料整理)

三、政策导向

政策环境严格、向集团企业倾斜、疫情驱动传染病防治品种发展。我国颁布了一系列的政策加大对血液制品行业的监管力度,政策环境严格;研发能力强、品种丰富、血浆综合利用率高的集团企业拥有政策红利优势;新冠疫情下,短期内我国政策逐渐向血液制品尤其是静丙、人免疫球蛋白等品种倾斜。

监管力度持续加大。自1996年《血液制品管理条例》出台后,国家出台了一系列在原料血浆的来源管理、单采血站的设立、生产企业资质认证和企业总量控制、批签发量控制、检测、运输、销售、进口等方面的监管措施,以此促进行业健康发展。

向实力强的集团企业倾斜。2012年和2016年发布的《关于促进单采血浆站健康发展的意见》均明确指出审批新增单采血浆站时向研发能力强、血浆综合利用率高的血液制品生产企业倾斜,并要求其注册的血液制品应当不少于6个品种且同时包含人血白蛋白、人免疫球蛋白和凝血因子类制品。

短期内向传染病防治品种倾斜。新冠疫情爆发,国家将血液制品中的静丙、人免疫球蛋白作为抗疫药物推荐品种。人免疫球蛋白(IVIG)、丙种球蛋白等传染病防治品种出现在国家发布的新冠肺炎诊疗方案。另外,新版医保目录也扩大了血液制品的报销适用范围。

四、竞争格局

产业区域竞争格局:全国具有血制品生产资质的公司(含子公司、分公司)长期维持在49家左右,这些企业主要分布在上海、广东、四川、湖北、安徽和浙江六大省市,这些区域人口稠密、经济发达,能够提供丰富的血浆来源和临床资源。

企业竞争格局:行业集中度大幅提升。形成以天坛生物、上海莱士、华兰生物、泰邦生物等大型血液制品公司为行业龙头的寡头垄断格局,四大巨头采浆量占全行业比重56%,四大巨头浆站数量占总数的56.7%。

五、技术迭代

我国血液制品企业采浆能力与国际上企业存在差距,单浆创收能力低。提高采浆技术水平,降低采浆成本,提高采浆能力和单浆创收能力,是目前企业争取市场份额的关键之一。

免疫球蛋白和凝血因子类产品,尤其是静丙,将成为我国血液制品行业未来增长的驱动力,产品的研发、数量、质量等的提高需要企业不断科研创新。

六、关键制约因素

1、政策:血液制品行业是国家重点监管的行业之一,监管严格,行业准入门槛高。

2、技术:国家和市场对血液制品的研发、生产技术、质量控制和质量保证的技术水平、经验积累等提出了很高的要求。

3、资金:血液制品行业是高投入行业,从单采血浆站设置、血浆采集、产品研发、临床试验到产品生产、销售,需要投入大量的资金、设备等资源。

4、品牌:由于血液制品的特殊性,消费者往往会选择品牌声誉好的产品,品牌树立必须经过漫长的市场考验,因此新品牌的竞争性介入较为困难。

5、人才:血液制品行业也是人才密集型行业,从研究开发、临床试验、生产再到最终的产品销售,需要大量的高素质、高精尖的人才作为支撑。