您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-11-15 14:27

近期,专注于医学影像、医疗IT、数字医疗设备的全球知名行业研究机构Signify Research发布了《2022年全球静态摄影和动态透视报告》(General Radiography & Fluoroscopy X-ray Equipment - World - 2022),数据显示在经历了2020年疫情后,2021年市场开始复苏。

本文基于公开披露的数据和图表,翻译并讨论普通放射设备和图像引导治疗设备的未来5年(2022-2026)行业需求趋势。

1通用放射设备

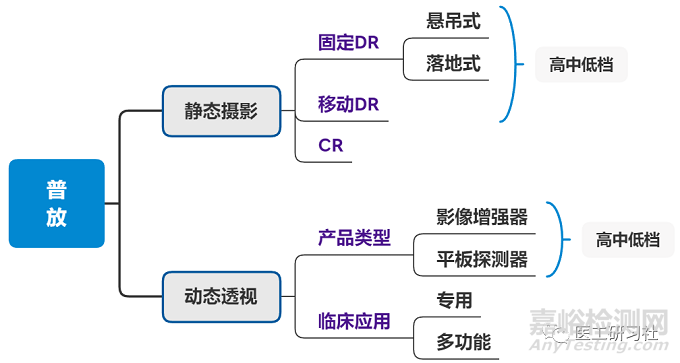

从临床应用角度,目前通用放射主要包括摄影和透视两种:

1)摄影是静态成像,主要用于骨科、呼吸科、消化科等疾病的初步诊断,适用于胸部、腹部、头颅、四肢等全身各部位的检查需求。如普通DR、移动DR等。

2)透视是动态成像,能实时观察两肺、心脏、大血管、膈等脏器与组织结构形态功能,也可观察有无胃肠道穿孔、梗阻,体内某些不透光异物、骨折、关节脱位等。如传统的数字胃肠机,以及新兴的数字多功能机,不但满足传统胃肠造影需求,还具备从普通摄影(如全场窄缝拼接)到特殊造影(如ERCP、DSA)的全面普放功能。

普放包括摄影和透视(原创)

2静态摄影设备

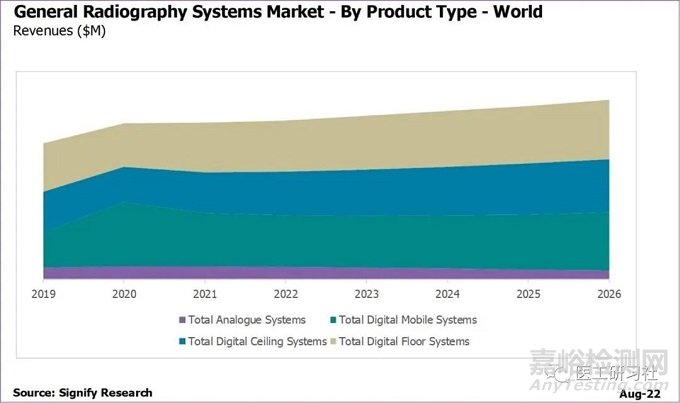

因疫情,2020年很多发达国家和地区大量配置移动DR,从而压缩了固定DR预算。2021年,固定DR市场经历了强劲增长,增幅达15%,全年营收12亿美元。需要说明的是,为解决临床高通量检查需求,带有自动定位及人工智能的DR越来越收到追捧。

与固定DR相反,由于全球2020年的爆炸式增长,2021年移动DR市场萎缩了18%,全年营收6.84亿美元。尽管移动DR跌幅情况比预估好,但预计2024年才会恢复增长,因为旧设备更新推动了需求。

由于全球贸易战等原因造成的供应链问题,导致钢铁和半导体都供不应求,短期DR的平均成本将上涨约8%,尽管后续设备单价稳定并回落,但这一定程度延长了交货时间,本土化生产的优势更加凸显。

具体拆分到全球各地区:在北美地区,带智能工作流的高端DR越来越受欢迎;在西欧地区,带智能工作流的高端DR持续占据主导地位,68%的固定DR是高端DR。尽管落地DR的销量更高,但悬吊DR的总销售金额更高;在亚太地区,该地区仍对价格比较敏感,57%的固定DR是低端DR。比如,在印度等国家,传统X光机和CR仍然相当有生命力。在中国,大家更倾向于CT等影像,而不是高端DR;在拉美、非洲和中东部分地区仍对价格高度敏感,X光机、CR、改造DR仍很受欢迎。

2021-2026全球DR/移动DR需求趋势(Signify)

3动态透视设备

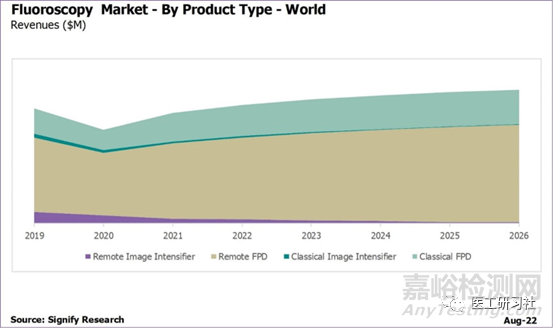

与DR类似,透视系统也从2020年的4.31亿美元增长至2021年的5.09亿美元,同比增幅18%。预计2022年将恢复2019年水平,不过由于CT、MR、内镜等其他成像方式持续压缩透视需求,预计2026年透视系统将达到6.14亿美元,年复合增长率(CAGR)仅4%。

目前,上消化道钡餐检查仍然是最常见的透视需求,这也就是被称为数字胃肠机的原因。然而,由于CT和内镜检查的优势,透视检查越来越少,不过钡餐检查仍然意义重大。由于透视检查越来越少,传统专用数字胃肠机已逐渐转变为数字多功能透视系统,并在中国、北美和西欧越来越谱及。

具体拆分到全球各地区:在北美地区,在透视领域,由于历史、法律和伦理原因,美国是全球唯一采用非隔室操作透视系统的国家,尽管正在过渡,但未来5年仍占据主导地位;在西欧地区,大多数西欧国家对透视需求极其有限,除了法国,占据了西欧30%的透视市场;在亚太地区,其他国家对透视需求有限,日本比较特殊,占据了亚太45%的透视市场;在拉美、东欧、中东和非洲等地区,透视仍然非常仍非常小众,除了巴西、北非以及少部分中东地区。

2019-2026全球DRF需求趋势(Signify)

4需求趋势

从如今全球竞争角度,

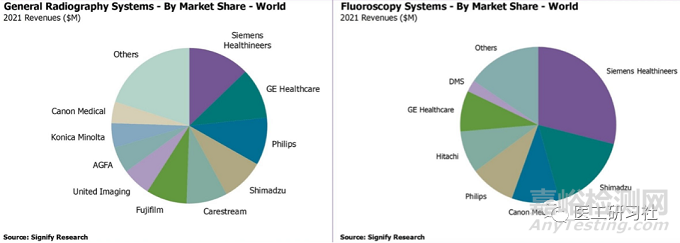

在静态摄影领域,西门子、GE、飞利浦、岛津、锐珂位居前五;在动态透视领域,西门子、岛津、佳能、飞利浦、日立位居前五。

2021全球摄影/透视市场竞争(按金额,Signify)

从未来全球需求角度,

1)固定DR市场会继续复苏,在全球范围内,2021-2026年悬吊DR复合增长率(5%)高度落地DR(4%),越发达的地区,对悬吊高端DR越需要。由于对价格敏感,非洲、中东、拉丁美洲和亚洲部门地区会继续推动低端摄影设备的需求。由于竞争原因,DR成本已大幅降低,但在价格充分下降之前,X光机、CR、改造DR仍会发挥重要作用。

2)此外,在许多国家和地区,对透视需求来自多功能机而非专用机,其目的是为了最大程度提高该设备使用率。然而,由于面对CT和内镜的竞争,透视系统将持续低限度增长。

5讨论

根据Signify Research报告,我们发现了一些意想不到的情况:

1)没想到大部分非洲、拉美、部分亚洲和中东地区仍在大量继续使用X光机、CR、改造DR这种在我国几乎消失的设备。因此,也理解了为什么我国近年来出口大量低成本DR,国外确实有广阔的空间。

2)没想到美国仍在使用极其传统的非隔室操作透视系统,其特殊性意味着大部分品牌的透视设备在美国几乎没有市场。

根据Signify Research报告,我们也发现了其预测与笔者分析基本一致,即全球DR需求不仅不会萎缩,还会保持平稳增长(请参考:"2025年,DR行业会萎缩一半?"和"中国DR行业透视:顶天立地不如铺天盖地"),这再次说明观察某一事物的发展,绝不能仅看数据,要从整体和细节共同把握,即宏观上DR是医院必备,微观上DR是临床刚需。

不过,也发现了值得商榷的地方:报告指出中国更倾向CT诊断而非DR,由于疫情这一定程度上是对的,但忽略了在全球约7万台DR中,仅我国就占比17%,应该是全球第一大市场;此外,我国各级医院的DR检查量都比CT高得多,DR在我国长期有非常旺盛的生命力,这一点毋庸置疑。

此外,考虑到除美国、日本、中国、法国、巴西、北非、沙特阿拉伯等地区外,大部分地区的对透视需求极其有限,再加上CT和内镜等影像的巨大价值,预计透视机会持续“冷门”。

然而,由于其明确的临床,加上多功能机的兴起,从全球角度透视设备仍会活得不错。不过,从这个角度,鉴于透视领域已有西门子、岛津、佳能等传统巨头,加上我国也有万东、安健等厂商有“动态多功能机”产品线,既不建议现有玩家扩大产品线,更不建议再有入局者。。。

来源:医工研习社