近日,海外评选出心脏介入治疗技术的四大趋势,这四种技术与高血压、房颤或瓣膜性心脏病的治疗有关。

根据《中国心血管健康与疾病报告2022》推算,心血管病现患人数3.3亿,其中房颤487万,高血压2.45亿。流行病学调查显示,我国瓣膜性心脏病加权患病率为3.8%,推算我国有2500万瓣膜病患者。

幸运的是,针对这三大病种的治疗技术也在快速更新迭代,从2023年推出的新品和市场动态来看,经导管三尖瓣置换(TTVR)、脉冲电场消融(PFA)、肾去神经支配术(RDN)和左心耳封堵(LLAO)正在为每一个细分领域带来革命性改变。

经导管三尖瓣置换:最后一块“碎片”

自从疫情结束后,爱德华和美敦力的TAVR手术发展就好像进入一个瓶颈期。2023年,爱德华和美敦力的市场增长率只有15%和16%,增长速度较之前放慢很多。

根据爱德华的预测,2023年的销售额将增长8%至10%,低于疫情前的水平;并且还将面临美敦力、雅培等公司在TAVR领域的竞争,该细分市场的增长将可能进入长期的低增长状态。

为此,市场开始看到瓣膜置换的发展机会。

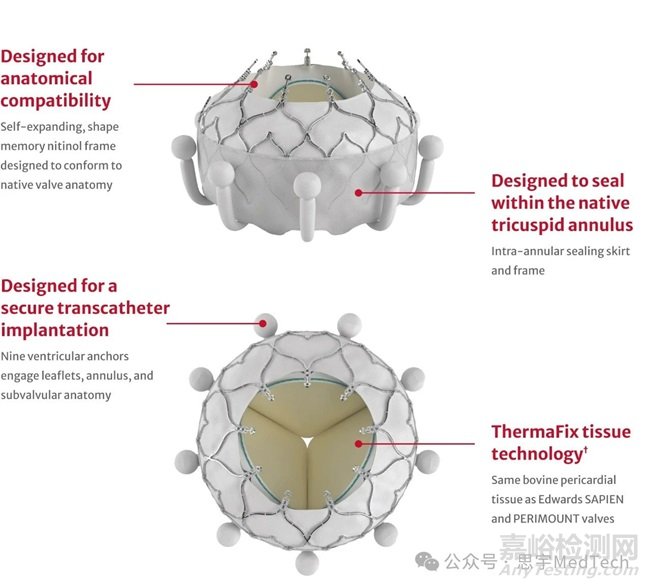

产品:EVOQUE(爱德华生命科学)、GATE(NaviGate)、LuX-Valve Plus(宁波健世科技)、Cardiovalve(启明医疗)、Intrepid(美敦力)。

经导管三尖瓣置换(TTVR)介入产品适用于治疗三尖瓣反流。三尖瓣反流是较为常见的心脏瓣膜疾病,其发病率高,治疗棘手。

目前三尖瓣反流的治疗手段主要是三尖瓣外科置换(死亡率高)、三尖瓣外科修复和经导管三尖瓣修复。

总而言之,目前的主流疗法效果都不太理想,大量重度三尖瓣反流患者最终仅能通过传统药物进行保守治疗,对他们来说,TTVR会是新的希望。

2023年10月,心血管巨头爱德华生命科学带来了一则重磅消息,那就是公司旗下的EVOQUE经导管三尖瓣置换系统获得了CE认证,成了全球第一款获得批准上市的经导管三尖瓣置换产品。

在EVOQUE系统的单臂、前瞻性、全球、多中心TRISCEND研究中,该系统显示出良好的安全性和有效性,患者的生活质量得到了显著改善。

目前,这位老大哥预计EVOQUE系统将于 2024 年中期获得 FDA 批准。如果EVOQUE准时获批,将进一步加强爱德华在瓣膜置换领域的老大地位。

在这一领域,爱德华生命科学的背后还有一众追赶者,其中包括宁波健世科技、启明医疗和美敦力等等。

我国在该领域基本与国际同时起步,宁波健世科技自主研发的LuX-Valve Plus经导管三尖瓣置换系统是中国唯一一款获得FDA“突破性器械认定”的结构性心脏病领域医疗器械。

脉冲电场消融:下饺子的巨头们

自从被誉为“心脏脉冲场消融之父”的Steven Mickelse成立第一家PFA公司FARAPULSE以来,凭借其高度安全性,电脉冲治疗房颤成为电生理领域最为火热的细分赛道。电生理消融领域的四大家族也为之疯狂,并带领近百家医疗器械公司涌入该赛道,让该赛道变成心脏介入领域最为拥挤的赛道之一。

“可以说这两年是15年以来电生理领域的黄金时代。人们对这些新型PFA导管充满了期待。”

根据波科预测,2028年全球房颤消融市场将翻一番,达到110亿元。其中PFA在房颤消融市场的份额也将从不到5%,增长到60%以上。可以说得PFA者,得天下。

产品:FARAPULSE系统(波科)、PulseSelect系统(美敦力)、Affera系统(美敦力)、Varipulse系统(强生)、Volt系统(雅培)。

脉冲电场消融(PFA)技术针对的是心房颤动/房颤。房颤是临床中最为常见的心律失常,若不及时治疗,可能会导致心脏中形成血栓,增加发生卒中、心力衰竭和其他心脏相关并发症的风险。

目前房颤的导管消融以射频消融和冷冻消融为主,但是这两种消融方法都依赖温度,剂量过大时容易产生肺静脉狭窄、心房食管瘘、膈神经损伤等并发症;剂量过小时,会产生消融不彻底,容易复发。

近年来,PFA作为一种新的消融方式正在兴起,其原理是利用脉冲发生器向组织发放微秒、纳秒级电脉冲,从而在细胞膜上产生不可逆的孔隙,导致细胞凋亡,因此也被称为不可逆电穿孔(IRE)。

相对而言,这种消融技术因为更安全、更高效,近年来得到了多家器械大厂的青睐。

首先开始大规模布局PFA技术的是波士顿科学,可以说是PFA的鼻祖。

早在2021年1月,波科的PFA系统FARAPULSE就获得了CE认证,是首个获得CE认证的PFA系统。此后波科更是在欧洲市场大力推广该系统,打下了坚实的市场基础。

但是令波科没有想到的是,正当它安心等待FDA的首批之际,美敦力横插一脚,以迅雷不及掩耳之势在短短一个月内接连拿下CE认证(2023年11月)和FDA的批准(2023年12月),拿着PulseSelect成了首个PFA系统获得FDA批准的公司。

有趣的是,从美敦力的官网来看,PFA一词本就源于它家,两家可谓是狭路相逢,各执一词。

就这样,美敦力带着PulseSelect和2022年收购来的Affera系统(2023获批CE),成了波科的头号劲敌。

而在两位王者身后,强生带着双能消融导管(射频+脉冲电场)和Varipulse系统也在奋力追赶。今年1月,强生锁定了日本市场,Varipulse系统成了日本首款批准的PFA产品。

而此前对于PFA技术一直保持着观望状态的雅培,也是蠢蠢欲动,今年1月带着拥有独特扩充球囊设计的Volt系统开始了首批人体试验。和强生相似的一点在于,雅培的PFA系统也主打配备先进的标测系统(强生Carto 3,雅培EnSite X EP)。

肾去神经支配术:医保是个问题

高血压是一个庞大的市场,仅在美国就有近9300万美国成年人患有高血压。这也是美敦力能够坚持14年来推进高血压创新疗法的原因。美敦力CEO Geoff Martha认为短期内高血压治疗市场可达十亿美元。

但市场对于RDN技术依旧存有疑虑。就像Gabelli Funds的投资组合经理Jeff Jonas认为:我认为市场将比所有人希望的要小。有几十种降压药都是仿制药,成本低,效果好。在大多数情况下,药物治疗为该市场提供了很好的服务。

而且私人保险公司和医疗保险可能会将RDN的报销限制在无法使用药物治疗的患者身上,这将使RDN潜在患者群体大幅缩小,市场空间要比预期小很多。

目前美敦力、Recor Medical都在积极与医保部门(包括保险公司)积极沟通,争取它们对RDN支持,为RDN提供保险。保险支持才是RDN是否能打开千亿市场关键。

产品:Paradise系统(Recor Medical)、Symplicity Spyral系统(美敦力)、Peregrine系统(Ablative Solutions)

肾去神经支配术(RDN)针对的是高血压。人体中,血压越高,心脏泵血越困难。

高血压如果不加以控制,可以导致心脏病发作,心脏扩大,血管凸出、产生薄弱点,血液漏出进入大脑导致脑卒中,造成肾衰竭、失明和认知功能障碍等。

目前,控制血压的主流方法是服用降压药。但是,因为肾神经在调节血压和液体容量方面起着重要作用,其功能障碍与心血管疾病密切相关,于是部分械企将目光投向了RDN。

肾神经由交感神经传出神经和感觉传入神经组成。RDN做的是通过超声或射频能量或酒精部分阻断传入和传出肾神经的神经回路,使得人体肾脏去神经化。

目前已经有高质量的研究显示,使用射频和超声进行肾脏去神经支配术可以在24小时内降低血压,其中包括轻-中度、重度和难治性高血压的受试者。

2023年可以说是RDN元年,11月Recor Medical率先宣布旗下的Paradise超声肾去神经系统获批FDA,这是FDA批准的第一款肾去神经系统。为了这项批准,Rector早在2009年就一直专注于开发、测试该系统,如今终于得到了成果。

另一边,美敦力的RDN获批之路就显得有些狼狈了。8月,FDA的审批小组投票否决了美敦力的射频Symplicity Spyral系统,原因是专家们觉得这款产品虽然安全,但是功效却不尽如人意。

其实,Symplicity Spyral早在2013年就获得了CE认证,此后就投入了临床使用,好在美敦力最后还是通过自己的不懈坚持让FDA在11月点了头,14年的研发终于见到了曙光。

除了这两家的产品开花结果外,成立于2011年的Ablative Solutions也在研究RDN,不过它的Peregrine系统使用的是关键材料是酒精,而且这家公司的RDN关键试验达到了主要节点。

左心耳封堵:皇冠?拿来吧

根据波科预计,左心耳(LAA)治疗市场到2030年将在现有基础上翻4番,达到60亿美元以上。正是由于左心耳市场快速增长,也让左心耳成为兵家必争之地。

美敦力和强生先后宣布加入这个快速增长的市场,让这个本来由波科一枝独秀的市场开始变得内卷。尽管市场内卷,但是波科的Watchman系列仍能保持快速增长。预测今年LAA市场增长将达到20%以上,随着雅培和美敦力加入也将加速LAA市场的扩大。

产品:WATCHMAN(波科)、Amulet(雅培)、AtriClip(AtriCure)、Penditure(美敦力)、源自Laminar公司的左心耳封堵系统(强生)

为什么要封堵左心耳(从左心房伸出的小袋状附属物)呢?

说起来,这和房颤密切相关,因为房颤患者的左心耳容易产生血栓,临床研究显示房颤患者中有90%以上的血栓和左心耳有关。在左心耳形成的血栓一旦顺着血液循环堵塞头颅内动脉,就会导致患者中风。

2023年11月底,当美敦力宣布在美国推出Penditure™左心耳封堵夹的时候,谁也没有想到,左心耳封堵市场一下就有两位巨头接连入局。

美敦力的左心耳封堵夹是美敦力在2023年8月从Syntheon收购得到的设备,在收购的同月获得了FDA的许可,是唯一一款可以在手术过程中重新取回、重新部署的左心耳夹。

此后不到一周,强生就宣布以4亿美元(约28.4亿人民币)的预付款完成收购专注于开发非瓣膜性房颤左心耳封堵创新技术的Laminar公司(2019年成立于美国)。

Laminar研发的系统的植入物是一个自膨胀的镍钛合金“球”,旨在通过旋转运动封死左心耳。Laminar关于这套封堵系统的关键研究已经获得了FDA的批准,研究计划于2024年初开始入组。

此前,左心耳封堵市场的老大哥一直是波士顿科学,它的WATCHMAN系列吃掉了左心耳封堵市场的很大份额。2023年9月,该公司的最新一代WATCHMAN FLX™ Pro还获得了FDA的批准。

此外,雅培和专注于心脏手术解决方案的AtriCure在左心耳封堵领域也一直占有一席之地。前者的Amulet™在2021年获得了FDA的批准;后者旗下则有AtriClip,造型和美敦力的左心耳封堵系统有些相似,因此AtriCure的股价曾一度下跌近20%。不过该公司表示,今年会推出第八代AtriClip,同时下半年还会推出外形较小的Flex Mini。