您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-10-19 14:28

报告摘要:

1、当前医美产业处于发展初期,年增长率超过 15%,未来发展空间大,布局正当时。

2、资本市场看好医疗美容领域,年吸金 189 亿,主要投向上游医美器械。

3、国家对行业监管力度加大,同时多地方看好医美产业,纷纷出台产业规划引导发展。

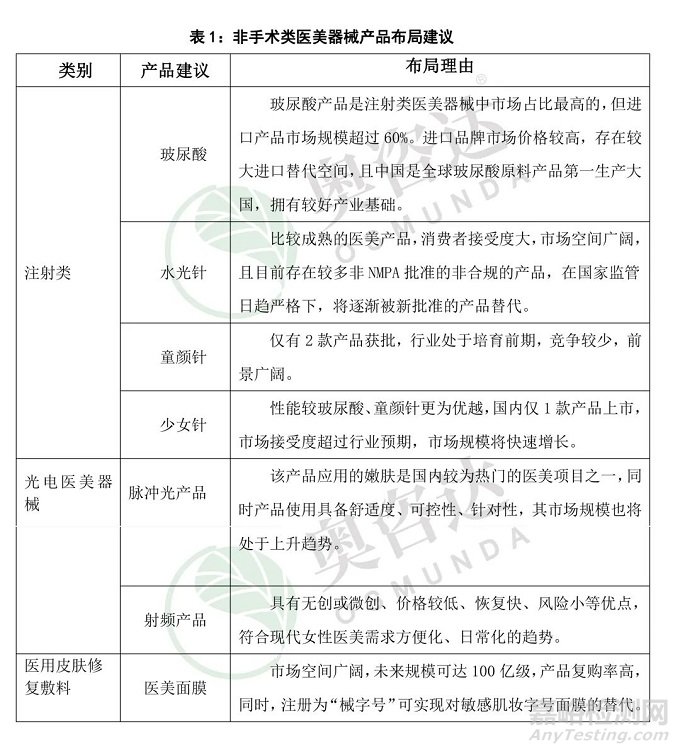

4、按非手术类“轻医美”以其创伤小、见效快、恢复期短、副作用小、实施难度小等特点,增速高于手术类项目。建议布局注射类医疗美容治疗、光电类医疗美容治疗及医用皮肤修复敷料,具体建议如下:

5、相对于美国、韩国等国家10%以上的市场渗透率,我国医美市场仍3-5倍的成长空间,重点关注医美和年轻消费群体。

6、产品销售需注重品牌打造、渠道建立和新媒体营销。

医美细分产品:注射、光电类“轻医美”广受欢迎

3.2 光电医美器械领域市占率仍较低

光电医美器械是指将电能转化为光波、电磁波、声波,作用于皮肤特定位置及组织以达到改变皮肤状态的机械。按照技术原理,被广泛应用的光电医美器械中,激光器械、脉冲光器械的作用原理为光波,射频、超声刀的作用原理分别为电磁波和声波。相较其他医美手段,光电医美项目具有治疗时间短、恢复时间短、无创安全性高、见效快等优势,在护肤领域被消费者广泛接受。

根据作用的皮肤组织范围不同,不同种类的光电医美器械治疗的皮肤问题具有一定差异,激光器械和强脉冲光均主要用于表皮和真皮层,但激光器械侧重于治疗雀斑、痣等皮肤突变及色素沉着问题,脉冲光由于光的聚拢性差,对皮肤老化、毛孔粗大等需大规模疗愈的皮肤问题更有效。射频器械除能作用于表皮和真皮层外,还能刺激皮下组织中的胶原纤维,使皮肤整体外形更紧致。超声刀器械技术被广泛应用于医疗领域,但由于可作用于筋膜层,若错误操作有风险造成不可逆损伤,国内尚未有该类医美产品获批。

3.2.1 激光医美器械:市场格局稳定,国产化率高

激光医美器械是光电医美器械市场最大的子行业,相较其他光电类项目,技术更为成熟,产品种类更加丰富,市场变化较小。未来5年,激光医疗器械市场规模增长的主要驱动因素为脱毛、等传统治疗领域的渗透率提高,预计至2025年中国激光医疗器械市场规模将增长至19.8亿元。中国激光医美器械市场已完成行业整合,竞争格局较为稳定, 中国公司市场占有率已较高。

3.2.2 脉冲光医美器械:市场上升期,国产替代仍需加快

脉冲光医美器械主要用于嫩肤,嫩肤也是国内较为热门的医美项目之一,行业需求量也处于不断增长态势,2020年我国脉冲光医美器械市场规模达 6.9 亿元,过去5年复合增长率达到14.2%。未来5年,脉冲光医美器械因其波源的可调性,应用领域的广泛性,使用上更具备舒适度、可控性、针对性,其市场规模也将处于上升趋势。至2025年,脉冲光医美器械市场规模将达到 10.6 亿元。

目前,国内脉冲光医美器械市场也主要依赖进口,主要为科医人、飞顿 Alma。目前,国内强脉冲光医美器械品牌整体上看,在技术层面与进口相比仍有很大差距,处于低端领域。

3.2.3 射频医美器械

射频医美器械是通过电磁波对真皮层的胶原纤维行一定温度范围(通常为55℃-65℃)的加热,利用热变性使胶原纤维收缩,起到拉紧皮肤、促进血液循环、新陈代谢加快、提升皮肤弹性的效果。主要有热玛吉、热提拉、黄金微针项目对应的三类产品。

射频医美器械在2002年被首次使用,经过近20年发展,技术已较为成熟。2015年后,海外主流品牌射频医美设备陆续通过NMPA审批。2016-2019年,射频医美器械合规市场规模从2.8亿元增长至4.6亿元,年复合增长率达到17.1%,2020-2021年,热拉提2代产品和还未被NMPA批准上市的热吉玛第5代产品销售量保持快速增长态势,预计未来两年市场规模增速仍然较高。

3.3皮肤检测:市场规模进一步增大

皮肤检测医美器械是通过将光学技术、 医疗技术和互联网科技结合,对人体皮肤进行分析的医美用器械。它先运用光学成像功能,使待测皮肤形成较为清晰的图像,进而运用互联网技术 即时分析表皮的斑点、毛孔、皱纹和皮肤纹理,此外,与医疗技术相结合,可揭示更深层次的皮肤潜在问题。目前,皮肤检测医美器械广泛应用于各级医美机构。

根据公开数据测算,2017-2020年我国皮肤检测医美器械市场规模跟随医美机构普及率不断上涨,至 2020 年达到 1.2亿元,2017-2020 年复合增长率 18.4%。未来,皮肤检测器械为医美诊疗流程最前端必要物,规模增长趋势明显,但近年,“AI+皮肤检测”APP 新起,导致皮肤检测医美器械市场增速收紧,在此因数下,预测至2025年,我国皮肤检测医美器械将达到2.4亿元,年复合增长率 16.3%。

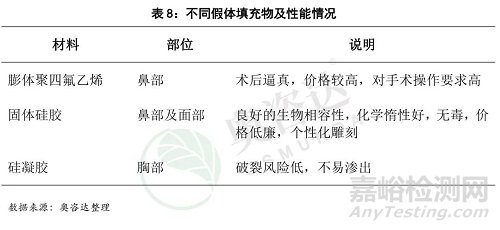

3.4 假体填充物

对于面部、胸部等部位的整形修饰多以填充手段进行,比如隆鼻、隆胸、丰苹果肌等项目。填充材料目前可分为假体和注射两类,假体为整体材料的植入操作。在医美假体领域中,因国外医美假体行业发展历史悠久,高端医美假体市场基本被国外企业占据主要市场份额。国内医美假体生产商逐渐在设计水平、技术工艺上不断提高,与国外大型企业形成正面竞争。

3.5 手术器皿:行业已经进入成熟期

医美行业手术类器械包含整形外科手术中需应用的医疗手术器械,主要有手术凿、手术刮匙、植皮器、手术锉及试模等。此类医美器械市场主要面向公立美容整形医院及民营整形外科机构,因其技术水平不高、更新率低,以致其行业市场发展较为缓慢。且从医美消费格局上看,预计在未来,中国消费者对非手术项目的喜爱程度会越来越高,将进一步挤压整形外科医疗手术器具的发展动能。

3.6 医美面膜

医用皮肤修复敷料主要用于皮肤组织、创面损伤修复。医用敷料可分贴片式和非贴片式,其中贴片式为主流,俗称“医美面膜”。医用敷料按原料分类包括玻尿酸、胶原蛋白、其他(抗菌肽、富勒烯),功能均以修复为主,其中玻尿酸市场教育成熟,胶原蛋白修复功效更优。

来源:奥咨达医疗技术服务