您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2015-03-04 15:08

2014年,在国家一系列政策密集出台的环境下,在国内市场强劲需求的推动下,我国集成电路产业整体保持平稳较快增长,开始迎来发展的加速期。随着产业投入加大、技术突破与规模积累,在可以预见的未来,集成电路产业将成为支撑自主可控信息产业的核心力量,成为推动两化深度融合的重要基础。

一、运行情况

(一)产销保持稳定增长

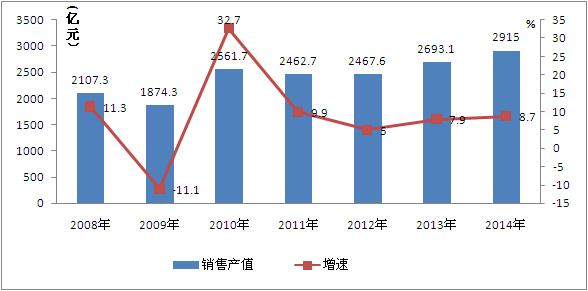

2014年,我国重点集成电路企业主要生产线平均产能利用率超过90%,订单饱满,全年销售状况稳定。据国家统计局统计,全年共生产集成电路1015.5亿块,同比增长12.4%,增幅高于上年7.1个百分点;集成电路行业实现销售产值2915亿元,同比增长8.7%,增幅高于上年0.1个百分点。

图1 2008-2014年我国集成电路行业增长情况

(二)进出口形势低迷

根据海关统计数据,2014年,我国集成电路产业实现出口609亿美元,同比下滑30.6%;从全年走势看,出口降幅逐步缩小,呈逐步回升态势。实现进口2176亿美元,同比下滑5.9%。贸易逆差1567亿美元,同比增长9%,增速比上年提高5.5个百分点。

图2 2014年我国集成电路出口情况

(三)内销市场占比提高

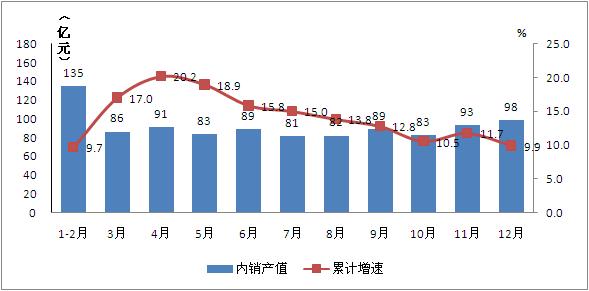

2014年,我国集成电路产业完成内销产值1011亿元,同比增长9.9%,高于全行业增速1.2个百分点,内销比例达到34.7%,比上年提高0.4个百分点。从全年走势看,内销产值增速呈下降态势,全年增速低于上半年5.9个百分点。

图3 2014年集成电路产业内销产值增长情况

(四)新增固定资产大幅增加

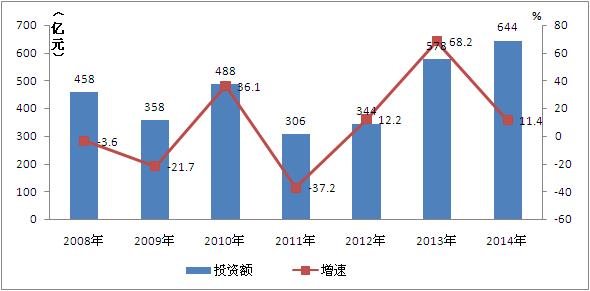

2014年,我国集成电路产业完成固定资产投资额644亿元,同比增长11.4%,增速比上年(68%)下降56.6个百分点。集成电路产业全年新增固定资产554亿元,同比增长103.4%,高于电子信息全行业84.7个百分点;新开工项目数144个,同比增长0.7%,占全行业新开工项目数的1.8%。

图4 2008-2014年我国集成电路固定资产投资增长情况

(五)经济效益不断向好

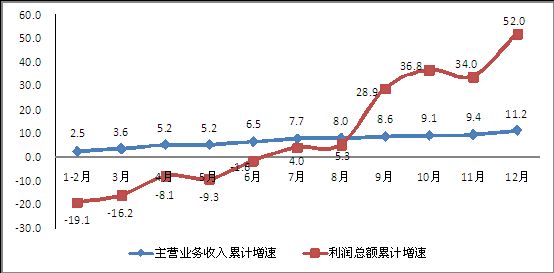

2014年,我国集成电路产业实现销售收入2672亿元,同比增长11.2%,比上年提高3.6个百分点;利润总额212亿元,同比增长52%,比上年提高23.7个百分点;销售利润率7.9%,比上年提高1.8个百分点;每百元主营业务收入中的成本为85.7元,比上年下降1.2元;产成品存货周转天数为12天,低于全行业1.3天。

图5 2014年我国集成电路行业经济效益增长情况

(六)产业结构良性调整

2014年,我国集成电路设计业收入增长19%,增速与上年基本持平,占全行业比重持续提升,重点企业快速成长,如展讯营业收入达12亿美元,增长20%,在2014年完成对迪锐科的整合后,总营收达到15亿美元;晶圆制造业增长速度低于设计业,但重点企业接单能力、盈利能力进一步提升,如中芯国际于2013年扭亏为盈后,今年连续10个月实现盈利;封装测试业取得了二位数的增长,重点企业如天水华天和南通富士通前三季度收入增长分别达到38%和18%。

(七)聚集发展特点突出

我国集成电路产业聚集度较高,主要集中在四个区域:一是北京、天津环渤海地区,2014年这一地区集成电路销售产值增长6.2%,占比为8.4%;二是上海、江苏、浙江长三角地区,增长11.4%,占比达37.7%,;三是广州、深圳珠三角地区,增长5.4%,占比为29.4%;四是部分西部省区,如四川省销售产值下滑7.6%,但陕西省增长476%,甘肃增长14%,增势十分突出。

(八)技术不断取得突破

中芯国际与高通合作的28纳米骁龙处理器成功制造,标志着其在28纳米工艺制程成熟的路径上又迈出重要一步,同时20和14纳米工艺的先期研发也在积极推进;展讯发表了A7架构的四核心芯片8735S,标志着我国在移动芯片设计领域进入中高端市场;国内首款智能电视SoC芯片研发成功并实现量产,改变了我国智能电视缺芯局面。

二、值得注意的问题

(一)库存增加明显

2014年,由于集成电路产业整体产销形势较好,产能利用率较高,产能得到充分释放,因此集成电路产业整体产成品增速上升较快,一至四季度产成品累计增速分别达12.2%、15.4%、21.1%和22.7%,明显高出上年年底6.4个百分点;存货累计增速分别为5.9%、8.6%、20.6%和15.5%,高出上年年底10.1个百分点。这两个指标较快增长,一方面反映出产业景气度较高,另一方面也预示库存增长过快,易使产业增长出现波动。

(二)产品多集中于中低端

2014年,我国集成电路产量增长达12.4%,但销售产值仅增长8.7%,低于产量增长3.7个百分点;出口量增长7.6%,但出口额却下滑30.6%,这种增量不增效现象反映出的正是我国集成电路产品集中于中低端、价格不断下降的现实。

(三)实现跨跃式增长难度较大

我国集成电路产业不断取得新的突破和进展,但与世界先进集成电路企业的差距仍是必须正视的现实。与国际龙头企业相比,我国芯片制造业在先进工艺方面的距离至少差1-2代,IC设计业刚刚起步、且产品单一,本土封装企业的封测技术与国际大厂还存在一定差距。更为关键的是,产业链各个环节相互割裂,不能形成上下游协调配合的产业结构,与国内整机产业也没能形成良性互动,2014年集成电路产业内销产值比例仅为34.7%,高端芯片严重依赖进口。国际巨头近年来为确保技术领先优势,研发投入不断攀升,据统计2013年英特尔、高通、台积电、德仪及海力士五大半导体企业的研发成本达到15.9%,接近过去5年的最高值,而我国本土企业如中芯国际,虽然近几年研发投入增长很快,但占销售收入比例仍不到10%,投入额与台积电比相差一个量级。集成电路产业发展的经验表明,投资和研发不足可能使本土企业在严峻的竞争形势中与国际企业的差距进一步拉大。

三、2015年形势展望

(一)国际形势

国际机构预计全球半导体市场将继续稳定增长。世界半导体贸易统计组织(WSTS)预计2014年全球半导体市场将比上年增长9.0%,2015年的增长率为3.4%,继续保持稳定增长态势。国际半导体设备与材料协会(SEMI)预测,2014年全球半导体制造设备销售额增长19.3%,2015年可望增长15.2%。

智能终端将继续支撑集成电路产业快速发展。手机在2013年已经取代个人电脑跃居最大芯片应用领域,智能手机、平板电脑已经成为并将继续成为推动集成电路市场发展的主要力量。有关机构预计智能手机2014年全球出货量达到13亿部,增长26%,2015年将继续增长12%,总量超过14亿部;2015年全球平板电脑出货量将超过PC。

物联网等领域将推动集成电路产业的繁荣。物联网和可穿戴设备正在崛起,很多机构判断,在不久的将来,联网的设备将不再仅限于智能手机、电脑等,会覆盖到智能家居、交通物流、环境保护等多个领域,物联网将是下一个推动世界高速发展的“重要生产力”,是继通信网之后的另一个万亿级市场。2014年,许多企业包括芯片、系统及软件企业都已经着手向物联网领域推进,年内发生的众多并购活动,都与物联网和可穿戴设备有关,如谷歌收购智能家居公司、三星收购物联网公司、英特尔收购智能手表公司等。

(二)国内形势

国内信息安全形势凸显发展集成电路产业的重要性。2014年,由于信息安全形势严峻,国家信息安全战略上升到了一个前所未有的高度。“棱镜门”事件的爆发,使高通和英特尔这样的芯片公司对政府、学校、医院、民航、交通等多方面系统的渗透率得到关注,集成电路国产化率提升迫在眉睫。今年“两会”期间,集成电路产业首次被写进政府工作报告,国务院领导密集调研集成电路产业,国家发改委对高通开展反垄断调查。作为国家信息安全和电子信息行业的基础,集成电路产业被关注度不断提升。

国家和各地方的扶持政策将密集出台。2014年,《国家集成电路产业发展推进纲要》出台,在当前我国集成电路产业发展的关键时期,《纲要》作为今后一段时期指导我国集成电路产业发展的行动纲领,将为我国集成电路产业实现跨越式发展注入新的强大动力。《纲要出台》后,备受关注的国家集成电路产业投资基金开始落地,首批规模从最初的1000亿元提升到1200亿元,将大大提升市场人士的预期,资本对集成电路产业的关注度将持续高涨。同时,各地也纷纷推出地方版集成电路扶持政策。目前,北京 、安徽、天津等地相继出台了集成电路扶持意见,通过设立投资基金,重点支持地方龙头企业在集成电路领域进行整合做大。其中,安徽提出2017年省内集成电路产值达300亿元以上,2020年总产值达600亿元,支持合肥等市建立集成电路产业发展基金。

4G智能手机、物联网产业快速发展及银行卡“换芯潮”,将为集成电路企业提供更多市场空间。我国移动通信开始从3G时代进入4G时代,2014年全国移动电话用户总数达12.8亿户,其中4G用户超过8000万,4G终端普及速度超出预期,明年国产手机特别是 4G中低端竞争将异常激烈,在手机芯片供不应求的情况下,本土集成电路企业将会从中分得一部分市场空间;我国物联网产业发展迅猛,在智慧城市、智慧交通、工业监控等方面的需求不断提升,据中国物联网研究发展中心报告,2015年中国物联网市场规模将达7500亿元,物联网技术的发展带来对各种感测器及低功耗、小尺寸晶片需求快速攀升,其中8寸晶圆产能将是关键;根据央行规定,从2015年起我国将逐步停发磁条银行卡,以金融IC卡进行替代,目前各地已陆续开展“磁条卡换芯”工作,业内预计未来几年我国每年新投放的金融IC卡数量可达数十亿张。

除多种有利因素外,我国集成电路产业发展依然存在许多不确定因素。集成电路市场的推动力已经由PC转向智能手机、平板电脑,但是中国智能手机增幅下降以及诸多移动产品增长高潮已过,且价格竞争日趋激烈,正逐渐向低毛利率方向演进,加上有许多关键性技术尚未完全攻克,企业存在运营成本控制力不够、高端人才不多、市场对国产芯片信心不足等问题,使下一轮的集成电路增长添加了诸多不确定性。

综上所述, 2015年尽管国内外经济形势严峻,不确定性因素和困难仍有很多,我国集成电路产业将面临着难得的发展机遇期,预计将实现二位数增速的较快增长。

来源:运行监测协调局