您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-08-05 11:59

导语

“行业分析”系列第17期,以尽量准确的数据展示2021年国内医用直线加速器市场。

1901年,在伦琴发现发现X射线的6年后,放疗就被首次用于治疗肿瘤,彻底改变了医学。

20世纪60年代,随着高能医用电子直线加速器和计算机断层扫描技术的相继出现,标志肿瘤放射治疗学进入成熟时代,成为与手术治疗、化学治疗并列的三大治疗肿瘤手段之一。

1直加概况

所谓放射治疗( Radiation Therapy,RT),是指利用放射线治疗肿瘤的一种局部治疗方法,最常用的是外照射治疗,即直接用放射线治疗患者肿瘤部位,其目标是最大限度安全地利用辐射来治疗肿瘤,同时尽可能地减少对患者附近正常组织和关键器官的伤害。

目前,放射治疗应用的放射线包括光子束与粒子束,其中光子束分为X射线、 γ射线,对应的放疗设备有医用直线加速器、 TOMO刀、 射波刀及伽玛刀;粒子束分为中子束、质子束、重离子束,对应的放疗设备有中子刀、 质子刀及重离子刀。其中,医用直线加速器是临床最普遍应用的放疗设备。

1972年,瓦里安推出世界上第一台高能医用直线加速器,将电子线治疗和X射线治疗结合起来,为现代放疗技术打下了坚实的基础。

医用直线加速器( Medical Linear Accelerators,Linac或LA),利用微波电场对电子进行加速以产生高能X射线和电子线,具有剂量率高、照射时间短、照射野大、剂量均匀性及稳定性好等特点,广泛应用于全身多部位原发或继发肿瘤的治疗。

根据X射线最大输出能量,通常将直线加速器分为高能和低能两类。其中,高能LA可以“向下兼容”低能LA,能提供更多档位调节X射线能量,以适应不同深度肿瘤治疗,其应用范围能从由深部肿瘤扩展至表浅肿瘤。

1)低能:≤6MV,1个档位,用于治疗深部肿瘤,可满足超过85%放射治疗的患者需求。比如,瓦立安Halcyon、东软NMSR600、联影uRT-linac 506c的X射线能量均为6MV。

2)高能:≥10MV,多个档位调节放射能量,进一步扩大对表浅肿瘤的治疗深度范围。比如,瓦立安TrueBeam具有6MV、10MV两档,医科达precise具有6MV、15MV两档,新华医疗XHA2200具有6MV、10MV、15MV三档。

近一百年来,肿瘤治疗的5年生存率不断上升,从上世纪初的5%上升到上世纪末的45%。根据国内外统计数据,约有50%—70%的肿瘤患者需要不同程度地接受放射治疗。以头颈部肿瘤为例,接受放射治疗的五年生存率超过80%。

2行业排名

根据国家卫健委大型医用设备配置规划,到2020年底,全国将配置直线加速器(含X刀)在3405台,伽玛射线立体定向放射治疗系统296台,高端放射治疗类设备216台,质子放射治疗系统16台。

截至2020年底,我国每百万人口放疗设备保有量为2.7台,基本符合与WHO建议标准(2-4台/百万人口)。不过,与日本的7台、欧洲国家的7~8台相比,仍有巨大赶超空间。

在放射治疗领域,瓦里安和医科达是全球公认的放疗技术领导者,全球放疗设备主要来自于这两家。在我国,两大放疗巨头也常年占据90%以上的份额。

1975年,我国引进第一台医用直线加速器,开展肿瘤放射治疗,标志着中国放射治疗设备开始以医用加速器为主要放射源。2年后,中国首台国产医用直线加速器顺利投入临床使用。

截止目前,我国直线加速器整机厂商已超过10家,如山东新华、沈阳东软、上海联影、广州中能、成都利尼科、江苏海明、西安大医、苏州雷泰、深圳海博等,行业发展日趋向好,预计2030年我国放疗设备市场规模将达到63.3亿元。

2021年,我国直线加速器采购数量首次超过300台。其中,高能LA占绝大部分份额,在该领域医科达和瓦里安合计占98%的市场份额,处于绝对优势;在低能领域,新华、东软、联影等国产品牌共占75%的市场份额,有后来居上之势。

总体来看,瓦里安和医科达依然占据了我国80%的放疗设备市场份额。鉴于数据敏感性,仅体现市场占比,具体情况如下:

01高能直线加速器

说明:尽管同为乙类设备,但与CT、MR相比,直线加速器所涉及医院较少,每一台都很重要,按医院采购数量排行更能真实反映我国LA行业情况。

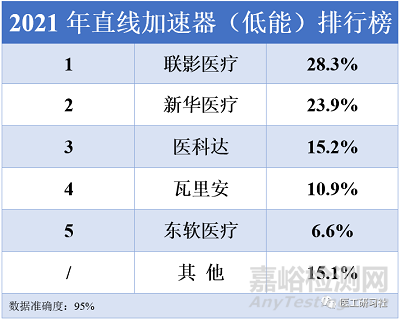

02低能直线加速器

说明:与高能直线加速器类似,同样按医院采购数量排名。

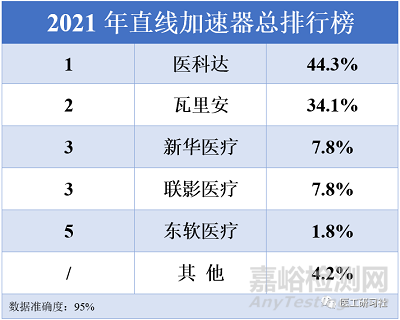

03总排名

说明:同样按医院采购数量排名。

来源:医工研习社