前言导读

结构性心脏病是近年心血管疾病领域提出的一个新概念,2005年由德国法兰克福的Horst Sievert医生首先提出,泛指一大类先天性或获得性的以心脏和大血管结构异常为主要表现的心血管疾病,如传统定义的先天性心脏病、心脏瓣膜疾病和心肌病等。

广义的结构性心脏病是指除原发心电疾患(因某些电生理异常而发生的VT/VF)和循环疾病(部分高血压、稳定性心绞痛、ACS)以外,任何心脏结构的异常,任何与心脏和大血管结构有关的疾病。而狭义的结构性心脏病是指解剖异常引起的心脏结构改变所造成的心脏的病理生理变化。包括:(1)先天性心脏病:室间隔缺损(VSD)、房间隔缺损(ASD)、动脉导管未闭(PDA)等;(2)瓣膜病:二尖瓣、三尖瓣、主动脉瓣、肺动脉瓣等;(3)心肌病:肥厚性心肌病、扩张型心肌病、致心律失常型右室心肌病等;(4)心肌梗塞后室间隔穿孔、室壁瘤、疤痕心肌等。

在过去十年中,结构性心脏病的诊断及治疗取得了飞速发展,成为了当今心血管疾病领域的一大亮点,其未来发展引人瞩目。

根据弗若斯特沙利文的资料显示,被广泛视为针对瓣膜性心脏病高度有效疗法的介入式瓣膜手术在中国仍然供不应求,用于该等手术的经导管心脏瓣膜器械亦然。此问题影响了大量未能得到妥善治疗的病患,也为合格并致力于改变现状的医疗器械从业者带来了可观的商业机遇。

心脏瓣膜介入器械市场概览

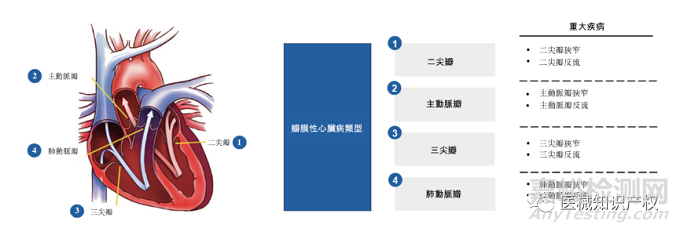

瓣膜性心脏病的特点为四个心脏瓣膜(即主动脉瓣、二尖瓣、三尖瓣及肺动脉瓣)中一个或多个瓣膜出现损伤或缺陷。在这几个瓣膜中,主动脉瓣控制心脏和主动脉之间的血液流动,从而控制通往身体其他部位的血管;二尖瓣和三尖瓣控制心房和心室之间的血液流动;而肺动脉瓣控制从心脏到肺的血液流动。正常运作的瓣膜可确保适当的血液流动,但瓣膜性心脏病会导致瓣膜变得太窄及硬化(狭窄)而无法完全开启,或无法完全闭合(反流)。下图显示了不同类型的瓣膜性心脏病。

图片来源:文献回顾、弗若斯特沙利文报告

在治疗方案选择方面,对于轻度和中度患者,一般疾病早期通过药物治疗延缓疾病的进展。对于重度患者则需要通过手术干预,因为瓣膜性心脏病是一个机械性病症,相当于心脏这个“泵”的“阀门”坏了,仅通过药物治疗效果有限。

主动脉瓣

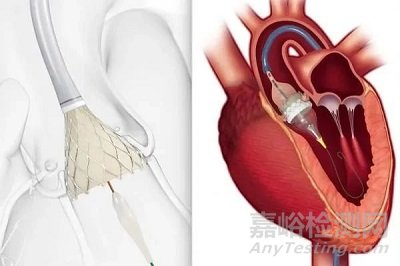

主动脉瓣疾病是相对严重的瓣膜病之一,如果患者出现症状后不及时干预,中期生存期较短。经导管主动脉瓣膜置换术(Transcatheter aortic valve replacement ,TAVR)是针对主动脉瓣疾病(尤其是主动脉瓣狭窄)的主要治疗方法。TAVR手术作为一种介入治疗技术,不需要开胸,主要是经过股动脉穿刺,然后通过导管将特制的人工瓣膜送到原有心脏瓣膜的位置,通过球囊扩张释放后,即刻发挥作用。使用TAVR介入手术植入瓣膜的最大优势是患者身体接受度高,不需要开胸,从而降低了对病人的整体伤害。其次,介入手术可以在不影响心脏跳动的情况下操作,将人工瓣膜从病人的股动脉血管植入到病变的位置。

TAVR示意图

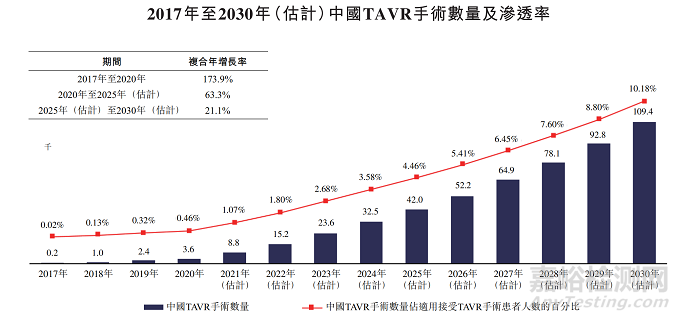

对于手术数量和渗透率,根据著名分析机构的相关分析,我国TAVR手术的数量从2017年的200台增加至2020年的3,600台,复合年增长率为173.9%,且预计将从2020年的3,600台增加至2025年的42,000台及2030年的109,400台,2020年至2025年的复合年增长率为63.3%且2025年至2030年的复合年增长率为21.1%。我国TAVR手术的渗透率由2017年的0.0%增长至2020年的0.5%,并预计将进一步增长至2025年的4.5%及2030年的10.2%。下表显示我国TAVR手术的数量及渗透率。

资料来源:文献回顾、弗若斯特沙利文报告

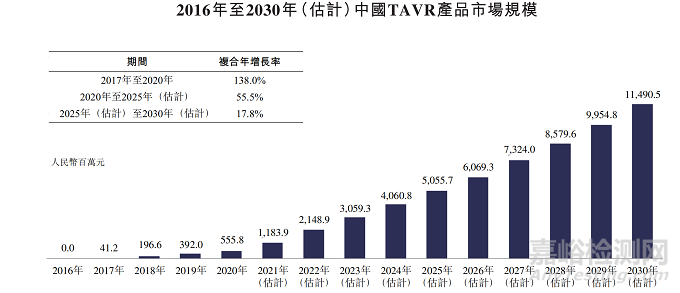

对于产品市场,根据著名分析机构的相关分析,我国TAVR市场于2020年达到人民币555.8百万元,2017年至2020年的复合年增长率为138.0%,TAVR市场预计将于2025年增至人民币5,055.7百万元,于2030年增至人民币11,490.5百万元,2020年至2025年的复合年增长率为55.5%,而2025年至2030年的复合年增长率为17.8%。下表显示我国的过往及预测TAVR产品市场:

资料来源:文献回顾、弗若斯特沙利文报告

TAVR 具备巨大的临床价值创造、商业价值实现以及高技术壁垒和长期不可替代性,同时,仍在不断优化迭代技术水平,不断优化其对于主动脉瓣狭窄和反流的治疗效果。可以说,TAVR 是名副其实的长坡厚雪赛道。

本次重点关注的是下一代经导管主动脉心脏瓣膜置换术 (TAVR) 系统:FoldaValve。

认识Foldavalve

FoldaValve是下一代经导管主动脉心脏瓣膜置换(TAVR)系统。它在14-Fr输送尺寸下完全可重新定位和回收,并可扩展至25mm。由于其独特的折叠机制,FoldaValve在真正的14-Fr时具有最小的交付尺寸。

FoldaValve采用了一种完全不同的输送理念,避免了支架内小叶的严重卷曲,从而保持了小叶的质量。FoldaValve独特地配备了IVUS引导的血管内超声输送系统(intelligence ),该系统不仅通过提供瓣膜和患者血管解剖结构的额外成像视图来改善输送和植入程序,还可以减少医生和患者在植入过程中因荧光透视而暴露在x射线下的风险。intelligence允许在六个自由度上重新定位,并允许在植入过程不成功时进行回收。

FoldaValve的超声引导系统Ingenuity™不仅具有最小的输送轮廓,而且还提供六度定位/重新定位,并允许介入医生在手术过程中根据需要取回系统。总之,这些功能将使更多的患者能够获得这种挽救生命的心脏干预,并为TAVR手术提供额外的安全性。

FoldaValve由创新公司ValVention,Inc.出品,ValVention是一家致力于通过开发下一代经导管心脏瓣膜和微创心脏支持技术来缓解结构性心脏病的公司。这些创新专注于未满足的临床需求,旨在解决瓣膜性心脏病并减轻心力衰竭疾病的负担。

关于心脏瓣膜的几点思考分析

笔者对心脏瓣膜医疗器械领域进行了浅显的学习,在学习过程中也产生了几点思考和疑惑,现将这几点思考和疑惑以笔记的形式记录如下,在今后的学习中去寻找答案。

思考一

是不是只要从事瓣膜领域开发的企业,都会去以创新医疗器械特别审查的程序进行注册上市?

今年五一期间,笔者针对瓣膜领域通过创新医疗器械特别审查程序的产品进行了简单检索,不完全统计有如下数据:

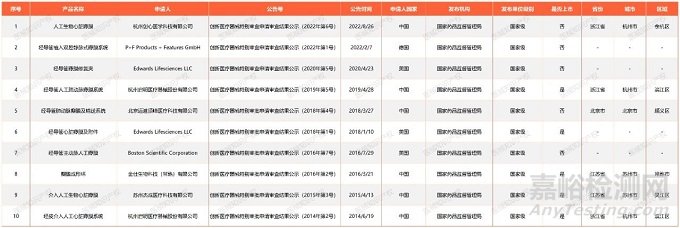

以主动脉瓣为关键词,检索有如下产品通过了创新医疗器械特别审查程序:

以二尖瓣为关键词,检索有如下产品通过了创新医疗器械特别审查程序:

以三尖瓣为关键词,检索有如下产品通过了创新医疗器械特别审查程序:

为了防止漏检,笔者再以瓣膜为关键词,检索有如下产品通过了创新医疗器械特别审查程序:

可以初步看到,据笔者的不完全统计,涉及与主动脉瓣、二尖瓣、三尖瓣、肺动脉瓣相关的产品总计已有43款进入了创新医疗器械特别审查程序。

相信国内还有大量的瓣膜领域研发厂家,那么,国内目前其他在研的主动脉瓣、二尖瓣、三尖瓣、肺动脉瓣厂家,尤其是聚焦高分子瓣的公司,是否已经在争取创新医疗器械特别审查程序的道路上磨刀霍霍了呢?

思考二

瓣膜领域到底卷不卷?到底有多卷?卷是不是假象?很多从业人员包括媒体在内,提到瓣膜都认为现在瓣膜领域已是卷的只剩下裤衩,甚至是向死而生的赛道。笔者也认为这个赛道是真卷,但是这是不是人云亦云给我带来的刻板印象呢?人们认识的卷是不是因为又一个瓣膜产品通过创新医疗器械特别审查程序而频繁刷屏造成的呢?那又为什么又有大量的专业人士投身到瓣膜的创新研发中,又有大量的顶级投资机构将资本投入到这个赛道,这些人可都是行业老炮都是人精啊。

思考三

国内心脏瓣膜领域会不会爆发专利战?在美国,心脏瓣膜领域可是专利纠纷不断,这十年来战火纷飞,到现在依然不休不止。在主动脉瓣领域,美敦力、波科、爱德华三大巨头爆发的三国战甚是精彩,三家专利侵权判赔累计金额达10亿美元,近日美国加州的联邦陪审团裁定,全球医疗巨头美敦力TAVR系列产品侵犯了Colibri公司的两项专利,必须向Colibri Heart Valve支付1.065亿美元侵权专利赔偿。在二尖瓣领域,爱德华的PASCAL直接竞标雅培的MitraClip,双方展开了一场专利大战,判赔金额高达数亿美元,Neovasc是一家初创型公司,其在二尖瓣领域频繁了盗用爱德华的商业秘密来研发其 Tiara 经导管二尖瓣置换术,并申请专利,被判侵犯爱德华商业秘密,被判赔偿7000万美元。在国内,上海微创医疗器械因与上海纽脉医疗针对专利权归属问题也对簿公堂,展开了激烈的庭审。因此,对于心脏瓣膜产品,国内是否会爆发专利冲突真的是需要令人深思的话题,暂且不论国内厂家,美敦力、波科、雅培、爱德华等医疗巨头的心脏瓣膜产品也是要在国内销售的,也是要一起面对国内瓣膜内卷的行情,这些国外巨头每一个都在面临着心脏瓣膜的专利冲突,那么他们是否会对国内的瓣膜产品发动专利战呢?国内众多的心脏瓣膜产品的创新程度又如何呢,是否每个产品都实现了专利的规避,或者都是专利意义上的独一无二的创新产品呢?国内的大厂是否又会拿起专利的武器在竞争对手IPO关键时期发动狙击呢?虽然目前瓣膜产品上市数量还是少数,有Bolar例外的外衣保护,目前的阶段来看专利战还为时过早,但是可是每款产品都在创新医疗器械领域审查的程序里啊,产品上市时间已经可以看的到了,等大量心脏瓣膜产品上市了,那个时候再谈专利保护是否已经是马后炮事后诸葛亮了呢?

思考四

众多投资机构怎么看心脏瓣膜市场,这是笔者最为关注的一个问题。目前面对众多的瓣膜厂家,不论一级市场还是二级市场的资方是不是已经乱花渐欲迷人眼了,是持续看好追投还是谈瓣膜色变,各大瓣膜厂家的融资轮次是否顺利。不可否认的是,笔者也认为瓣膜的的确确是好产品,但是到底哪类瓣膜产品是当下或者今后一段时间资方追逐的,这是我们每个从业人员需要静下心来考虑考虑的。

思考五

心脏瓣膜公司密集IPO带来什么启示。在第五套上市标准的加持下,心脏瓣膜公司IPO进程一定会前仆后继,这本质上是好事,是符合当下环境的最优解,不过随着瓣膜产品的逐渐取证销售,以及国内大厂恨不得将国外所有的瓣膜产品都License in到国内,在当下内卷的环境下,销售压力也大,因此很多人是质疑国内众多瓣膜产品公司的初衷到底是IPO套现还是实实在在做产品,盈利前景的也被一些机构看衰。在这种情况下,心脏瓣膜公司被问询的焦点在哪里,IPO过会成功率有多大,一级二级市场的会有多大的反馈,行业内人士颇为关注。。

思考六

心脏瓣膜产品是不是已经走在了被集采的道路上了。虽然目前已上市瓣膜产品不多,但是可以预见的是,用不了多少时间心脏瓣膜产品上市数量将实现井喷,那么众多产品上市后的会是什么局面,毕竟耗材集采品种“变化之快、力度之深、覆盖之广”业内有目共睹,充分验证了“集采无禁区”绝非虚言。虽然有人说瓣膜市场容量还不到,短期内不会集采,都在说创新医疗器械不集采,但是在真实的集采行情内,这种打脸的事情还少么?