根据《医疗美容服务管理办法》,医疗美容的定义,是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法,对人的容貌和人体各部位形态进行的修复与再塑。医疗美容机构必须获得《医疗机构执业许可证》,从事医疗美容的主诊医生必须具有《医师资格证书》《医师执业证书》并具有从事相关临床学科工作经历。

对美的追求,是刻在人类基因中的信仰。毋庸置疑,美业已是一个历史悠久而规模庞大的产业。随着求美者需求变化,在求美之外,安全、体验、便捷的需求越发强烈,美学理念不断升级,创新技术不断涌现,以肉毒素、玻尿酸以及光电设备等为主导的轻医美开始占据一席之地,并持续攻城略地,渗透率不断提升。

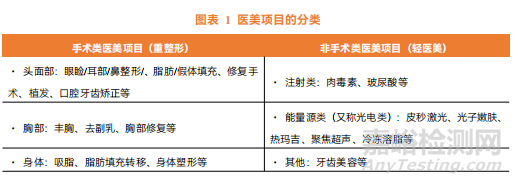

医疗美容行业分类:手术类和非手术类

医疗美容分类:按介入手段划分,医疗美容可分为手术类与非手术类。

手术类项目:从根本上改变或改善面部及身体部位的外观;

非手术类项目(又称轻医美项目):主要包括注射类项目(肉毒素、玻尿酸等)、能量源类项目(皮秒激光、光子嫩肤等)及其他项目。

▲ 图源:ISAPS,蛋壳研究院

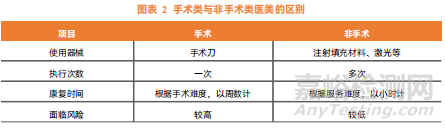

手术类与非手术类医疗美容在创伤性、风险性等方面有较大的区别。手术类和非手术类均由经注册的专业医师及医疗专家进行。其中,手术类医美属于外科诊疗,是指通过手术对人体各部位进行侵入性的改变,由执业整容医生进行,旨在从根本上改变外观。这类项目一般操作较难、创伤大、恢复期长、风险较高,消费者心理压力及决策成本高。非手术类属于非外科诊疗,也称轻医美,指用无创或微创医学疗法满足求美诉求,主要包括注射疗法和光电疗法。注射疗法指通过注射玻尿酸、肉毒素、胶原蛋白等材料达到消除面部皱纹、塑形的目的;光电疗法指使用激光、射频等技术收紧深层皮肤、去除色素和重塑肌肤表层。相较于手术类项目,轻医美项目操作简单、创伤小、恢复期短、风险低,很大程度上降低了消费者的决策成本,近年来受到越来越多的关注。

▲ 来源:爱美客招股说明书,蛋壳研究院

随着“颜值经济”的兴起,人们对美容的需求也在不断的提高,不断丰富的医美项目为求美者细分化需求提供不同解决方案。医疗美容项目图谱从两个维度展开,一是从消费者的需求出发,每个人从头到脚或多或少都存在一些不同的需求。二是医美供给端所能提供的解决方案看,针对不同年龄、人群、需求的差异,技术路径选择存在一定的分化。消费者对面部、身体及四肢的医疗美容诉求可通过手术、能量源项目以及注射类项目进行改善,同一诉求可拥有多种解决方案,进一步为求美者更为细分的需求提供多样化选择。

▲ 来源:新氧数据,蛋壳研究院

医美市场:中国市场高速增长,轻医美成主要驱动力

中国医美市场高速增长。根据 Frost&Sullivan 数据,按服务收入计算,中国医疗美容市场规模从 2017年的 993 亿元增长至 2021 年的 1891 亿元,年复合增速为 17.5%,预计 2030 年将达到 6382 亿元,2021-2030 年的年复合增速为 14.5%。全球医疗美容市场规模从 2017 年的 1258 亿美元增长至 2021年的 1417 亿美元,年复合增速为 3%,预计 2030 年将达到 3602 亿美元,2021 年至 2030 年的年复合增速为 10.9%。预计 2021-2030 年,中国医疗美容市场将呈现高增长态势,增长幅度预期占全球市场同期增长的 1/3,领跑全球。

中国医疗美容市场的主要增长驱动因素及趋势包括:可支配收入增加及消费升级、人口结构变化、技术不断成熟及日益提升的医美社会接受度等多个方面。

可支配收入增加及消费升级。据爱美客招股说明书数据显示,中国的人均年可支配收入预计在2021-2026 年,以 7.6%的年复合增长率增加,2026-2030 年增长速度逐渐平稳,预计以 7.0%的年复合增长速度增长。消费者可支配收入的增长带动了医疗美容服务购买力的增长。中国正在经历一场以服务为导向的消费升级,促使医疗美容对中国消费者来说更具吸引力。

人口结构变化。持续的城镇化增加了社交频率并改变了社会环境,推动了城镇居民对外观改善的需求不断增长。平均预期寿命的增加亦促使更多年龄段的潜在消费者通过医疗美容寻求外貌的改观以助力其社会活动。

不断发展的技术。材料科学、生物技术及制药行业的快速发展推动产生了更好、更安全的医疗美容成果,风险更低且恢复期短,消费者医美意愿逐年提高。一般来说,安全性及复工期是大部分医美消费者最为关注的两大因素,尤其是对于刚接触医美技术的群体,非手术类医美项目更具有吸引力。

日益提升的医美社会接受度。近年来,社会对医疗美容的印象发生了积极转变。消费主义及流行文化的兴起消减了通过医美手段改善及治疗容貌问题而导致的羞耻感。随着个体对外表关注程度增加,医疗美容服务治疗的接受度也在不断提升。

因此,随着未来消费升级、人口结构变化、医疗技术逐步成熟和网红/直播经济的兴起,中国医美市场成长前景可期。

▲ 来源:Frost&Sullivan,蛋壳研究院

非手术类项目比手术类项目更受欢迎,轻医美成未来医美市场主要驱动力。据 Frost&Sullivan 数据,2020 年,中国非手术类市场规模同比增长 28.8%,而同期手术类市场规模同比下降 7.2%。2021 年,全球市场手术类/非手术类市场增速分别为同比增加 10.3%、23%;中国市场手术类和非手术类市场增速分别同比增加 17.9%、26.4%。预计 2022-2024 年全球及中国非手术类市场增速将在 20%以上,2025 年后将逐渐放缓,2030 年下降至 15%左右。另外,从占有率的角度来看,2021 年中国非手术市场规模占比高达 52%。在未来伴随着轻医美产品品类的增多和升级迭代,中国非手术市场有望进一步扩张,预计 2030 年中国非手术类市场规模占比将达 65%。

▲ 来源:Frost&Sullivan,蛋壳研究院

中国医疗美容非手术类(轻医美)市场的主要增长驱动因素及趋势不仅包括前文所提的不断发展的技术,还包括新产品及服务商业化进程加速、消费项目高复购率及高客户忠诚度等方面。

新产品及服务的不断商业化。部分受技术发展的推动,新的消费趋势加速了新产品及服务的研发创新。例如,更多品牌及不断迭代的皮肤填充剂产品已快速打开市场,精准满足不同消费者的治疗需求。医美非手术类产品的制造商亦完善了销售手段及营销情报网,以及时捕捉市场消费趋势的变化,为消费者提供更全面的解决方案。

高复购率及高客户忠诚度。医疗美容非手术类产品通常需要定期给药以提升或保持治疗效果,利好复购率及客户忠诚度。例如,A 型肉毒毒素的注射效果通常持续 4-6 个月,光电类抗衰项目热玛吉的效果通常持续 6-12 个月。因此,消费者倾向于定期治疗以获得最佳或延长效果。

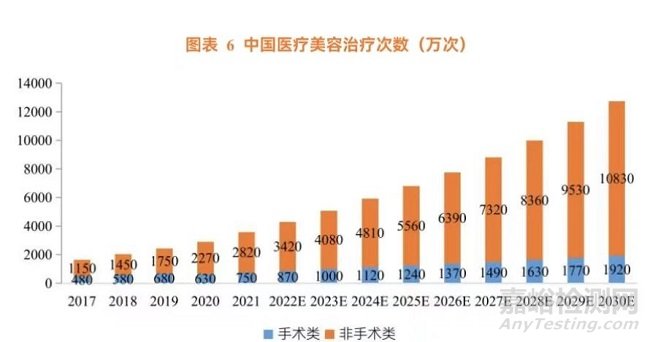

此外,中国医疗美容治疗次数逐年上升,非手术类增速快于手术类。因为非手术类的美容整形治疗项目较手术类的美容整形项目风险更低,大多数美容整形的消费者会选择通过非手术类项目来快速提升自己的形象。按已进行的治疗次数计,近年来医疗美容非手术类治疗的市场比整个医疗美容市场的增长速度更快。2021 年,已进行 2820 万例医疗美容非手术类治疗,2017-2021 年的年复合增长率为 25.0%,而同期进行 750 万例手术类治疗,年复合增长率为 12.0%。2021-2026 年,非手术类治疗预计将以 17.8%的年复合增长率持续增长,而手术类治疗的预计年复合增长率为 12.9%。

▲ 来源:Frost&Sullivan,蛋壳研究院

因此,随着我国医美非手术类项目占比逐年提升,轻医美将成为中国医美市场的主力,注射美容、能量源医美两大类轻医美的美容项目市场前景值得关注。

轻医美:注射及能量源两大类项目解决皮肤不同层次的需求

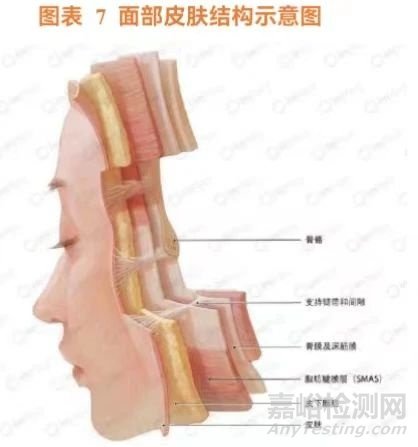

皮肤覆盖于人体表面,是人体抵御外界不良因素侵扰的第一道防线。成年人全身皮肤面积大约是1.5-2.0m2,质量约占体重的 16%,是人体最大的器官。

皮肤的组织结构由外往里可分为三层,即表皮、真皮和皮下组织。同时皮肤中还附带有毛囊毛发、汗腺、皮脂腺及指(趾)甲等附属器官,另外还含有丰富的神经、血管、淋巴管及肌肉组织。

▲ 来源:一目可视

表皮处于皮肤的最外层,它决定了皮肤的原始外观状态,如干燥或柔润、黝黑或白净等。真皮对于皮肤的弹性、光泽及紧实度等产生直接的影响。皮下组织又称为皮下脂肪层,位于真皮下方,具有保温防寒、缓冲外力的作用;同时,它也会影响皮肤的饱满程度,分布均匀可使女性展现曲线丰满的优美身材,太多或分布不均匀会使外观看起来显得臃肿,而过少则又会给人一种干瘪及皱褶的皮肤外观状态。而皮肤的衰老则体现为胶原蛋白、玻尿酸含量减少、色素沉积以及皮下脂肪流失等,是一个逐步显现的过程。

▲ 来源:一目可视

皮肤不同层次的治疗需求则对应不同产品,轻医美的项目由浅及深可解决诸多面部的皮肤问题。

▲ 来源:《2020 年中国医疗美容行业洞察白皮书》

轻医美根据原理的不同,一般分为注射以及光电两大类。得益于创伤小、效果立竿见影和项目开销低的特点,非侵入性的轻医美项目近年来迅速崛起并占据了医美市场的主导地位。过往的美容手段护肤品、面膜仅作用于表皮层,而轻医美项目多作用于表皮层以下,由浅入深从真皮层到 SMAS 筋膜层。

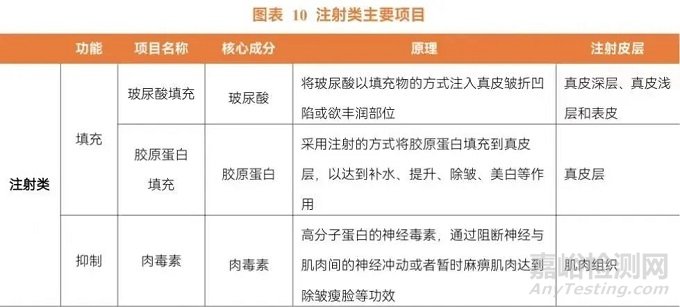

注射类产品的核心成分主要有填充、抑制、护理、溶脂四大功效。医美产品核心成分的研发对于企业构筑竞争壁垒意义重大,目前市场上的面部注射类产品的核心成分主要有:

玻尿酸(透明质酸):透明质酸是人体皮肤中天然存在的基质成分之一,可通过人工达到保湿、消除皱纹和填充塑性的效果。

肉毒素:肉毒素是一种毒性较强的神经毒素(神经抑制剂),可以阻断神经与肌肉间的神经冲动,使过度收缩的小肌肉放松,达到除皱的效果,或利用其可以暂时麻痹肌肉的特性,使肌肉因失去功能而萎缩,从而达到雕塑线条的目的。

胶原蛋白:胶原蛋白在皮肤中起锁水支撑作用,使皮肤光滑平整,将胶原蛋白注射到皮肤组织下后肌肤就会达到抚平皱纹、改善脸部缺陷的目的。

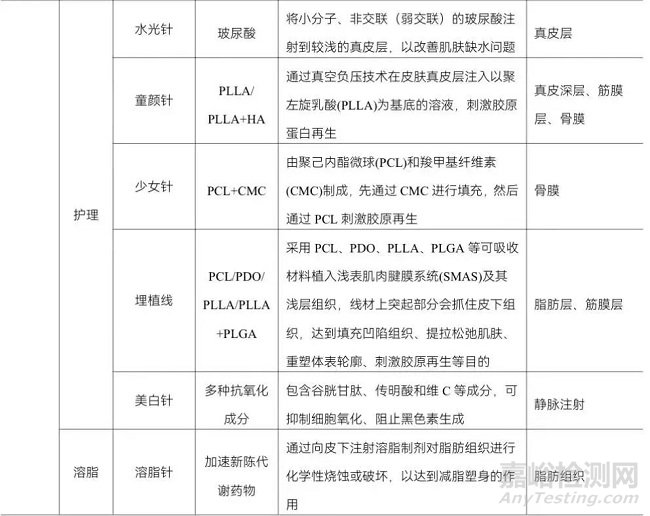

再生成分:

(1)PLLA(聚左旋乳酸):良好的生物相容性和可降解性,通过刺激胶原蛋白及弹性蛋白再生,舒展纹理,能有效改善皮肤自我调节、修复以及再生功能。

(2)PCL(聚己内酯微球):良好的生物相容性和可降解性,由于其较长的降解时间经常被用于药物的长效缓释剂型,重启注射部位皮下的胶原新生。

(3)PHA(聚羟基脂肪酸酯):由微生物合成的一种细胞内聚酯,在体内与细胞具有良好的生物兼容性,最终降解产物为二氧化碳和水,对细胞无毒性,细胞可以在由 PHA 制成的支架上良好生长,因此 PHA 在医学领域具有广泛应用。由 PHA 制成的手术缝合线、可吸收手术膜等医疗器械已在美国获 FDA 批准上市。

PHA 具有可观前景,在技术上被视为是继 PLLA 和 PCL后的下一代再生材料。

▲ 来源:新氧,蛋壳研究院

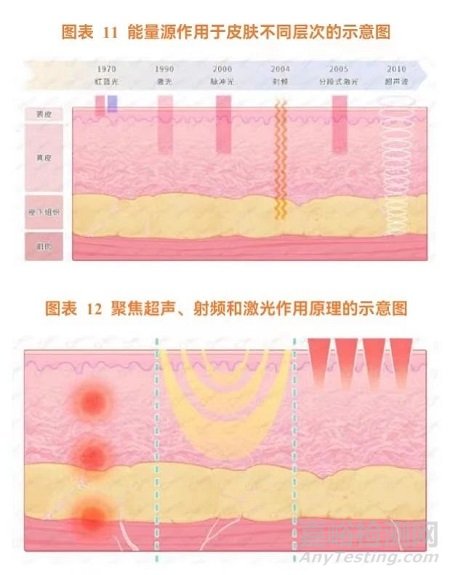

能量源医美器械不同技术原理作用皮肤层次不同。能量源医美,指将激光、射频、超声波等能量形式应用于医疗美容,其作用于不同皮肤层则对应解决不同的问题。大部分光波类设备到达位置为真皮层,随着技术进步,射频、超声波应用的设备则可达更深的筋膜层,因此修身紧肤效果较好。能量源医美设备作用于表皮皮肤可达到消炎抗菌、祛痘、祛斑和美白的作用,作用于真皮层可达到紧致、除皱、刺激再生等目的,作用于皮下脂肪层可达到减脂瘦身的目的,而作用于 SMAS 筋膜层则可刺激胶原蛋白再生,达到抗衰老的目的。同时,能量源医美器械治疗疗程拥有恢复时间短、单次价格低、用户使用频率高等优势,可作为日常护肤的辅助治疗,目前在各项治疗中大受关注。

▲ 来源:公开资料,蛋壳研究院 , 一目可视

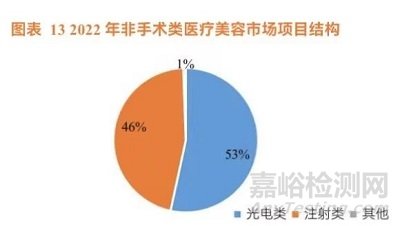

光电类项目风险相对于注射类项目更低,越来越受到消费者青睐。相比注射类项目,光电类项目风险更低,安全性更高。其次,随着技术的进步和光电设备的更新换代,光电项目有效性也在不断提升,使消费者更愿意选择光电项目。根据《2022 年中国医疗美容行业研究报告》调研数据显示,非手术类项目中,相较于注射类项目,光电类项目主要以祛斑、紧致抗衰为主,多为无创或微创项目,以更“轻”的手段达到祛斑、抗衰的目的吸引了更多消费者,占比略大于注射类项目。

▲ 来源:艾瑞咨询,蛋壳研究院

医美能量源:产品多样化满足消费者需求,本土企业集中度低

光电医美又称能量源医疗美容,通常指运用激光/强脉冲光/射频/聚焦超声/冷冻溶脂等光电技术作用于皮肤。从工作原理来看,不同能量源技术可到达不同皮肤层,进而实现不同医美功效。从消费端的需求来看,主要有美白、嫩肤、抗衰、塑形等四大类的需求,能量源医美器械均可满足。

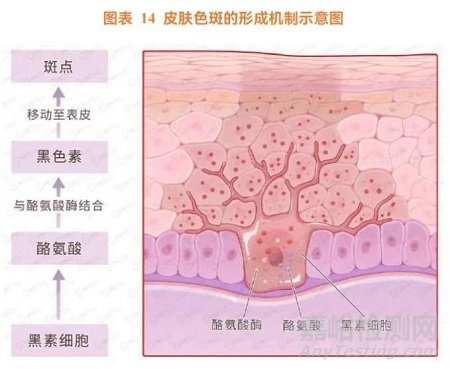

色斑又叫色素增加性皮肤疾病,形成较为复杂,可能与遗传、内分泌、营养与代谢、化学和药物等因素有关,但与黑色素有着密切相关性。黑色素是由黑素细胞产生,细胞内有酪氨酸和酪氨酸酶,两者结合通过复杂的氧化反应变成黑色素。黑色素形成后会随着新陈代谢逐渐上移至角质层,从而形成色斑。另外,有部分黑色素会移向真皮浅层,或被吞噬细胞所吞噬降解。黑素细胞多分布于基底细胞之间,但也有少量位于表皮、真皮或真皮与表皮的交界处,成为色素痣或黑痣。影响黑色素形成的因素有很多,除了细胞自身因素以外,还有外界因素,主要是来自紫外线 UV 的照射。在紫外线的照射下能够激活黑色素细胞,活化酪氨酸酶,促进黑色素产生,加速皮肤色素沉着,从而导致角质层的色斑增加。

▲ 来源:一目可视

根据色素沉着的位置,皮肤色素增加性疾病可分为表皮型、真皮型、表-真皮型。常见的色斑有三大类:

(1)表皮型:如雀斑、咖啡斑、老年斑等。

(2)表-真皮型:如蓝痣、太田痣等。

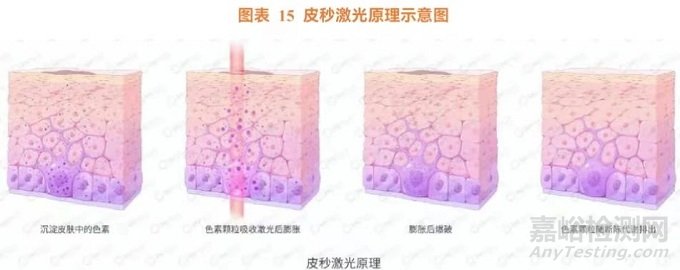

(3)真皮型:如斑痣、黄褐斑、复合痣等。根据《皮秒激光临床应用专家共识》1,皮秒激光可用于治疗多种表皮及真皮色素增加性疾病,对于雀斑、日光性黑子、太田痣等疾病治疗理想;对于咖啡斑、雀斑样痣等疾病有效,但仍有一定复发率。因此,我们可以认为,皮秒激光能够治疗或改善大部分色素增加性疾病,达到祛斑的效果。

▲ 来源:一目可视

肤质问题主要包括痤疮、毛孔粗大以及由于各种炎症性疾病遗留的细小凹陷性瘢痕等。皮肤的肤质问题虽然并不会直接影响身体健康,但会增加容貌焦虑,从而影响身心健康。皮肤肤质改变是老化或皮肤疾病的后遗症,表现为干燥粗糙、失去光泽、萎缩变薄、细纹、毛孔粗大、萎缩性瘢痕等。皮肤肤质改变在组织学上主要表现为表皮和真皮的萎缩,如表皮变薄、皮肤屏障功能下降,其中以真皮改变更为突出,表现为厚度变薄、密度降低、弹力纤维变性等。真皮萎缩的主要机制包括真皮中胶原纤维断裂,成纤维细胞数量减少和形态塌陷使其合成细胞外基质的功能受到影响,细胞外基质(如透明质酸、胶原蛋白、弹力蛋白等)的产生减少,同时基质金属蛋白酶表达增加使细胞外基质降解增多,导致胶原蛋白断裂降解。

大多数改善肤质的方法都旨在扭转这一萎缩过程。比如光电治疗通过光热效应刺激真皮胶原纤维收缩,活化成纤维细胞分泌相关细胞因子以促进胶原合成,或通过损伤表皮和真皮来启动创伤修复体系,以达到组织重塑的作用,从而达到改善皮肤质地的目的。

▲ 来源:一目可视

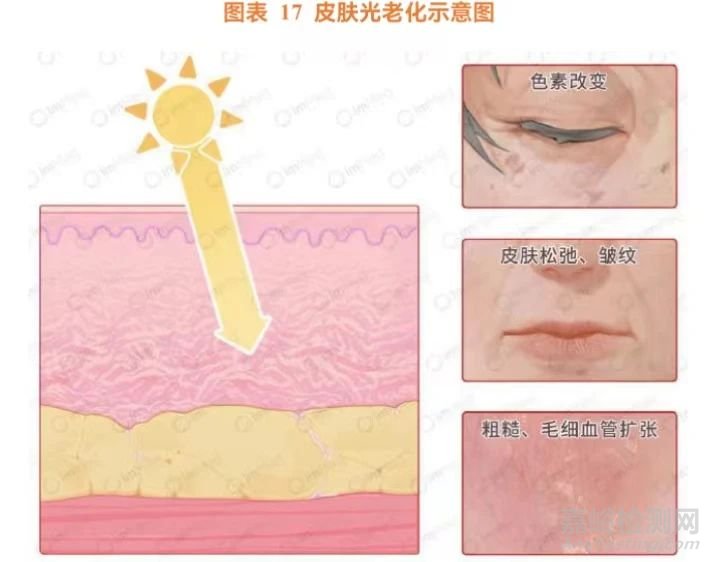

皮肤老化是指皮肤出现的功能性衰老损伤,老化的皮肤往往防护能力减弱,调节能力减退,对外界环境的变化适应性也会随之降低,同时还会伴随皮肤形态、色泽、质感等状况的改变。临床上一般将皮肤老化分为内源性老化和外源性老化。内源性老化一般是指随着个体年龄增加、激素水平的改变等而出现的皮肤状态改变,个体皮肤多会出现皮肤褶皱、弹性下降、松弛度增加等;外源性老化则一般指在外界环境如紫外线照射等所导致的皮肤老化,一般表现为皮肤松弛、色斑沉积、皮肤粗糙、毛细血管扩张等。

▲ 来源:一目可视

老化皮肤对个体外观会产生较明显的影响,甚至会影响部分个体的心理。面部年轻化一般是指能够使老化的面部恢复年轻外貌的各种手段和方法,通过技术手段重塑面部轮廓和线条,恢复皮肤的色泽和弹性,使外观看起来更加年轻。近年来,各类新型器械和药物不断产生,促进了面部年轻化非手术治疗的快速发展。光电技术通过精确的能量刺激产生安全有效的组织加热效应,符合现代医学微创化发展趋势,已成为目前常用的面部皮肤年轻化治疗手段。

脂肪堆积对人体健康及外在形象带来的问题越来越受到人们的关注。年龄的增加、皮肤老化、妊娠或体重减轻期间身体尺寸的重大变化都可能导致皮肤松弛和局部脂肪形成。目前饮食、运动、手术是有效控制肥胖的主要手段,尽管抽脂是改善身体曲线的首选治疗,但手术风险、手术并发症、后遗症和长时间的恢复期使人们对无创或微创治疗的需求日益增加。随着体重焦虑、身材焦虑的思想不断在大众群体中渗透,越来越多的消费者开始将整形注意力从面部向身体转移。熟龄化女性与男性群体逐渐加入塑形消费大队,消费理念及重心也已从“单纯地减重”向身体“完美精雕”延伸,多追求紧致化、强调身体形态的精雕、甚至是对于体态的改善,其中尤以腰、腿、臀等为主要消费部位,并且安全性、舒适性、效果、技术等成为选择塑形项目的关键词。目前非侵入性治疗中,冷冻、超声、射频、激光技术均有不同程度的溶脂效果,减脂技术从以吸脂手术为代表的有创时代,现逐步进展到了以冷冻、超声、射频、激光等为代表的无创溶脂新时代。

因此,非侵入式塑形以其安全性、舒适性、效果佳等特点将越来越受到消费者青睐。

▲ 来源:公开资料,蛋壳研究院

我国医美器械起步较晚,目前光电医美市场竞争格局由外资主导。国际医美器械器械起源于 1960 年代前后,以德国、意大利等欧洲企业为领头羊,1990 年前后美国、以色列企业成立并得到迅猛发展。全球医美光电器械行业中,美国和以色列在影响力以及技术层面都占据了绝对优势。目前国内主流的激光设备厂商有美国赛诺秀(Cynosure)、美国赛诺龙(Candela)、以色列飞顿(Alma)、美国科医人(Lumenis)、欧洲之星。在我国,海外企业进入市场较早,具备较高的技术优势和行业经验,主要份额仍旧被国外品牌所占据。数据显示,外资品牌大约占据 60%以上的中高端市场,包括公立医院以及大型医美连锁机构。

▲ 来源:公开资料,蛋壳研究院

我国本土医美光电器械行业集中度较低。行业存在大量小型光电器械生产企业,生产产品技术含量低,价格低廉,产品质量参差不齐。我国本土大型医美光电企业仅占据约 15%的市场份额,以中小型民营门诊、私人诊所以及生活美容院等为主要目标客户。此外,由于 NMPA 认证设置了较高的准入门槛,因此大部分未获证的医美光电器械产品都游走在美容院这个灰色领域。

▲ 来源:公开资料,蛋壳研究院

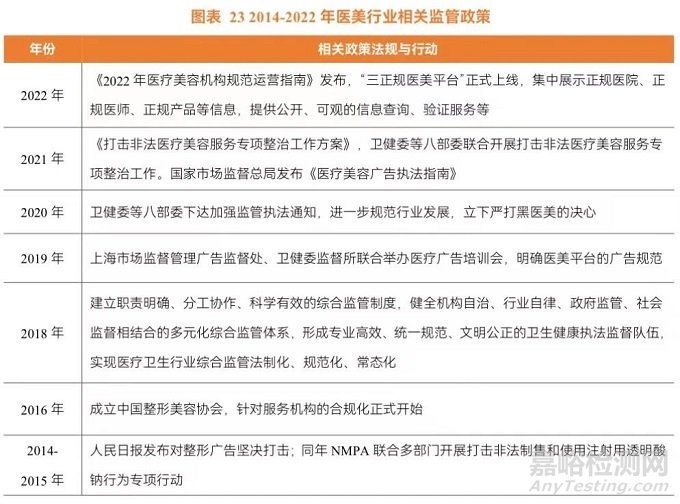

医美行业未来:强监管背景下疏堵结合,合规产品迎来最好时代

1. 医美行业乱象丛生,合规经营势在必行

在利益的驱动下,当前医美行业的乱象存在于行业的多个环节,在医美机构、产品流通、营销推广等方面存在诸多不合规的问题,因此未来的医美行业,合规经营势在必行。

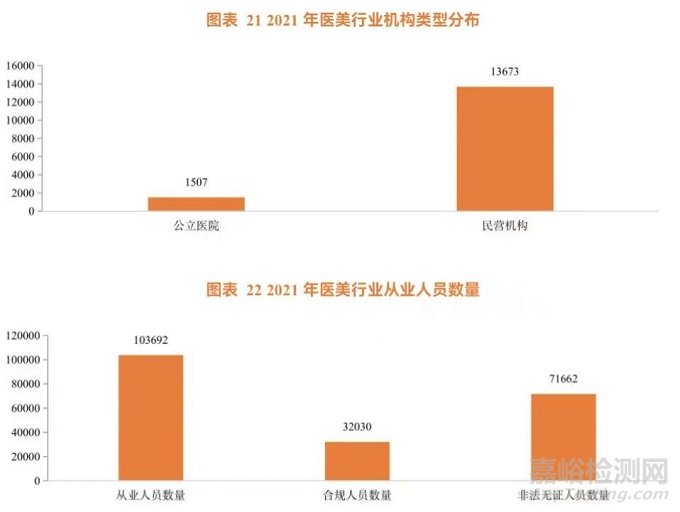

• 医美机构:机构内美容师、执业医师等人员缺乏专业资质,操作不规范,超适应症使用产品,甚至发生人身安全事故等违规操作普遍存在。根据德勤数据,2021 年医美行业机构类型分布,其中公立医院有 1507 家,民营机构有 13673 家。截至 2021 年,国内没有资格非法从事医疗美容服务的机构是正规机构的 6 倍以上,一些美容机构混淆生活美容和医疗美容,超范围开展美容项目,进行无证经营,15%合法医疗美容机构存在超范围经营现象。从医美行业从业人员数量看,2021 年行业从业人员数量超过 10 万,其中非法无证人员数量达 71662 人,行业非法从业者数量占比较大。

▲ 来源:公开资料,蛋壳研究院

产品流通:据艾瑞咨询统计,截止 2019 年,非法医美场所 90%以上的医美设备为假货。约 10%的正品和水货通过租赁或走私流入市场。市面流通的注射类针剂,正品率约 33.3%,每销售 1 支正品针剂便至少有 2 支非法针剂在市面上流通。

营销推广:营销人员使用绝对化用语,断言功效和安全性,夸大治愈率、治疗效果,制造容貌焦虑、诱导消费者办理美容网贷等违规行为屡见不鲜。

2. 行业相关法规日益完善,监管趋向严格,合规产品获更多市场

行业监管边际趋严,推动行业中长期健康有序发展,加速行业出清,利好头部上游企业和正规医美机构。近年来,政策监管不断收紧,并逐渐转向常态化日常监管。2021 年八部委联合出台《打击非法医疗美容服务专项整治工作方案》以及国家药监局综合司《关于进一步加强可用于医疗美容的医疗器械监管的通知》,严厉打击非法医美机构、非法药品制售,严格规范医美服务行为;2022 年,国家药监局发布了《医疗器械分类目录》、《禁止委托生产医疗器械目录》,明确将水光针、射频仪、埋线等纳入 III 类器械监督并且禁止委托生产,强化产品质量安全主体责任的落实,提高医疗器械生产环节的质量,有效打击水货、假货等行业乱象。虽然从短期来看,非合规医美机构数量将快速缩减,这或将影响整个市场购买需求的下降;但从长期的角度而言,市场的整顿与肃清,将为国产有证且合规流通的产品营造更好的市场营销环境,且利好合规性高、自身经营及抗风险能力较强的医美机构,最终为消费者带来更好、更合规的服务。因此可以预见,国产有证且合规流通的产品将获得更多市场份额。

▲ 来源:公开资料,蛋壳研究院

3. 强监管保障正品的市场规模,国产中高端厂商有望快速崛起

能量源设备提升潜力广阔,国产龙头待现。我国光电器械厂商仍处于发展阶段,中高端市场仍旧被海外龙头企业所占领,国产本土品牌在技术实力上仍有差距,长期以来光电设备市场都充斥着水货和假货。但从 2018 年开始,医美市场进入到强监管时代,水货和假货的市场受到严重冲击。监管趋势下,未来在医美光电设备这个细分赛道,水货和假货市场将会进一步被压缩,正品的市场规模会得到更加有效的保障。另一方面,目前国产设备大多集中在中低端产品管线,设备销售价格普遍集中在 5-10 万元,高端市场几乎完全被进口厂商所垄断。因此,国产高端厂商是市场亟需的,随着国产中高端光电产品的陆续问世,部分国产厂商会在短时间内快速崛起,成为潜在的行业龙头企业。