您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-11-07 09:29

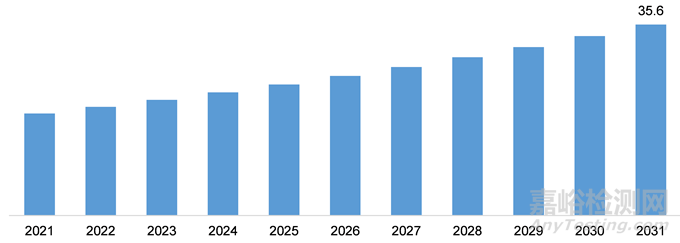

全球外周血管医疗器械市场在2024年的价值为10.44十亿美元,预计从2025年到2030年将以5.8%的复合年增长率增长,到达2031年的35.6十亿美元。外周动脉疾病(PAD)发病率的上升是推动市场增长的重要因素。PAD在全球发达和新兴经济体中都有较高的发病率。例如,根据2023年6月发表在美国心脏协会期刊上的一项研究,超过1200万美国人患有PAD,全球患病人数达到了约2亿人。同样,根据澳大利亚健康与福利研究所2024年6月发布的数据文章,在2020-21年间,PAD导致了大约59,100次住院治疗。在该国,PAD还是死亡的主要原因之一,占到了2021年所有死亡的1.1%,即1,900例。

全球外周血管医疗器械市场的增长还受到越来越多关注血管健康的临床试验和研究的影响。临床试验使研究人员能够评估治疗外周血管疾病(PVD)的新器械和技术的安全性和有效性。例如,BD在2024年3月启动了AGILITY研究,招募了第一名患者以评估BD血管覆盖支架治疗PAD的安全性和有效性。这项全球多中心临床试验将涉及来自美国、欧洲、澳大利亚和新西兰40个地点的315名患者。该研究旨在解决PAD治疗中的重要未满足需求,可能为介入医生提供新的解决方案,以改善患者在未来三年随访期间的结果。随着这些试验的扩展,它们可以验证现有技术,并为解决未满足医疗需求的新干预措施铺平道路。

推出满足患者和医疗保健提供者不断变化需求的新产品对市场增长有显著贡献。这些产品的推出包括前沿技术,如药物洗脱功能、生物可吸收材料等。例如,Terumo印度公司在2023年12月推出了Ultimaster Nagomi,这是一种先进的药物洗脱冠状动脉支架系统,专为复杂的经皮冠状动脉介入治疗(PCI)设计。该支架具有优化的输送系统、扩大的尺寸范围和增强的过度膨胀能力,使其能够适应复杂的解剖结构。Ultimate Nagomi旨在通过允许为小至大冠状动脉选择定制化的支架来改善患者的预后。

市场细分

类型洞察

外周支架细分市场在2024年占据了近21.7%的显著份额。政府在资金和审批形式上的支持正在鼓励制造商开发技术先进的外周支架。外周支架是小型金属网管,用于打开因斑块堵塞的外周动脉。例如,Cordis在2022年3月获得了其S.M.A.R.T. RADIANZ血管支架系统的美国FDA批准。这是一种自膨胀支架,特别设计用于辅助径向外周手术。这个创新系统能够在外髂动脉和浅表股动脉中实现支架的精确和高效放置。此外,外周动脉疾病发病率的上升预计将在预测期内推动市场增长。

PTA球囊细分市场预计将在预测期内增长。心血管疾病全球发病率的上升是推动市场的主要因素之一。此外,政府在审批形式上的支持促使制造商开发技术先进且成本效益高的PTA球囊。经皮腔内血管成形术(PTA)球囊主要用于微创导管化手术。这些导管有助于扩大狭窄的血管开口。例如,BrosMed Medical在2022年7月从美国FDA获得了其Tiche 0.035英寸PTA球囊扩张导管的510(k)许可。该设备旨在为医生提供一个可靠有效的工具来治疗外周动脉疾病(PAD)。有了这一许可,BrosMed Medical现在可以将其PTA球囊扩张导管推向寻求高质量创新解决方案治疗PAD的医疗机构和医生。这些因素预计将在预测期内促进市场增长。

应用洞察

外周动脉疾病(PAD)细分市场在2024年占据了近45.3%的最大份额。外周动脉疾病发病率的上升和政府举措推动了细分市场的增长。近年来,针对外周动脉疾病(PAD)的研究显著增加,这主要是由于心血管疾病发病率的上升和诊断技术的进步。这一研究热潮旨在加深对PAD病理生理学、治疗选项和患者预后的理解。2024年3月,医疗技术公司BD启动了“AGILITY”研究,招募了第一位参与者。这项研究是作为一项研究设备豁免(IDE)试验的一部分,旨在评估BD血管覆盖支架治疗外周动脉疾病(PAD)的安全性和有效性。测试设备是一种自膨胀、低轮廓的镍钛诺合金支架,封装在聚四氟乙烯中,并通过确保控制释放的输送系统引入。

动脉瘤细分市场预计将在预测期内增长。全球心血管疾病发病率的上升和技术创新是推动增长的因素。外周动脉瘤是外周动脉的异常扩张,最常见于腘动脉。它们通常是由动脉粥样硬化引起的,可能导致并发症如血栓栓塞,尽管破裂相对罕见。2023年7月的一篇《默克手册》文章报道,大约70%的外周动脉瘤位于腘窝区域,20%位于髂股区。这些动脉瘤常伴有腹部主动脉瘤,并且在超过一半的情况下是双侧出现的。虽然罕见,但破裂可能导致远端肢体的突然动脉阻塞。

终端用户洞察

医院细分市场在2024年占据了近64.4%的最大份额。医院在实施先进的医疗程序方面至关重要,包括经皮穿壁动脉旁路移植术(PTAB)。这些设施拥有专门的外科单元、先进的影像技术和训练有素的医务人员进行微创手术。在PTAB的背景下,医院提供了介入心脏病学家或血管外科医生可以利用导管和其他专业工具导航血管系统的环境。这种设置对于确保患者安全、管理麻醉和提供即时术后护理至关重要。2024年7月,Trumbull地区医疗中心通过引入利用DETOUR系统的经皮穿壁动脉旁路移植术(PTAB),扩大了其复杂外周动脉疾病(PAD)的治疗范围。这种治疗旨在处理浅表股动脉(SFA)中的长病变,使Trumbull地区成为该地区首家、全州第二家提供这种特定治疗方案的设施。

门诊手术中心细分市场预计将在预测期内增长。门诊手术中心(ASCs)的增长受到政府支持和报销政策增加的影响。增强的报销政策使得ASCs采用先进的外周血管设备在经济上变得可行,从而导致门诊手术数量的增加。根据2023年6月CDI策略文章引用的ProPublica基于CMS和Medicare数据的分析,从2017年到2021年,大约90名医生(前5%的动脉粥样硬化切除术专家)进行了超过三分之一的所有此类手术,并收到了相当部分的政府付款。数据显示,从2013年到2021年,动脉粥样硬化切除术和相关医生付款的数量几乎增加了三倍,2021年总额达到约5.03亿美元。其中,一名医生在过去十年里因血管手术从CMS收到了超过3000万美元。

市场因素

市场正见证着生物可吸收支架使用的增加,以减少血栓形成的风险因素并提高临床适用性。生物可吸收支架由天然可溶物质制成,在植入体内后会溶解,从而消除了晚期支架血栓形成的危险。它们有助于保护身体免受晚期支架血栓引起的肿胀或血流减少的影响。血栓形成是指用于治疗的支架在体内长时间停留所导致的情况。

高效替代治疗方法的存在及其使用量的增长预计将在预测期内抑制市场增长。抗凝药物被认为是PVD患者的一线治疗选择。与达比加群等抗凝药物相关的高疗效和良好的耐受性导致其广泛使用,并对外周血管医疗器械的使用增长构成了重大障碍。像血管扩张剂、降胆固醇药物和抗血小板药物这样的药物也被用作PAD的替代疗法。

此外,政府、医疗实体和患者倾向于整合展示出增强临床结果和加快恢复期的新技术。这一趋势预计将促进外周血管医疗器械市场的发展。此外,PAD在老年人群中的发病率较高。随着世界人口继续老龄化,PAD的发病率预计会增长。老龄人口的增长扩大了需要血管干预的患者群体,刺激了对外周血管医疗器械的需求。

一些主要企业正在采取各种举措,如并购和新产品发布,以扩展其业务组合。例如,2023年2月,Abbott收购了专注于使用创新旋切系统治疗外周和冠状动脉疾病的医疗器械公司Cardiovascular Systems, Inc. (CSI),交易金额约为8.9亿美元。

关键企业更加专注于生产和销售生物可吸收支架。例如,2021年1月,波士顿科学公司推出的SYNERGY Megatron生物可吸收聚合物冠状动脉支架系统获得了美国食品药品监督管理局(FDA)的批准。该支架通过将支架输送球囊导管插入患者的手臂或腹股沟的血管中来治疗冠状动脉疾病。它专为大型近端血管设计,如骨病变和分支。直径范围从3.5毫米到5.0毫米。它具有增强的强度和塑造锥形血管的能力。该支架由一种独特的铂铬合金制成,在血管造影下可见,有助于精确定位。

外周动脉疾病(PAD)和心血管疾病(CVD)发病率的上升显著推动了外周血管医疗器械市场的增长。根据最近的研究,PAD影响了全球约2亿人,其中很大一部分病例未被诊断。这一不断增长的患者群体对外周血管诊断和治疗设备产生了更高的需求。心血管疾病是全球死亡的主要原因,进一步加剧了这一需求。随着这些疾病发病率的持续上升,对有效医疗干预的需求也在增加,包括外周血管医疗器械,从而推动了市场增长。

全球外周血管医疗器械市场正经历对微创手术需求的快速增长,主要驱动力在于对成本效益、缩短恢复时间和降低并发症率的要求。诸如旋切系统、支架和血管成形术球囊等设备因其能够以减少患者创伤的方式治疗外周动脉疾病而迅速获得势头。此外,随着患者和医疗服务提供者越来越倾向于选择此类手术,技术革新正在快速推进,以提高这些设备的准确性和有效性。此外,这一趋势正在推动市场扩张,尤其是在医疗系统目前专注于个性化治疗和成功结果的情况下。根据行业报告,微创手术设备市场预计将从2023年的140.6亿美元增长到2032年的284.83亿美元。

外周血管医疗器械市场分析表明,持续的技术进步正在显著推动全球市场的扩张。诸如增强的成像技术、药物涂层球囊和生物可吸收支架等创新正在提高治疗外周血管疾病的有效性。根据2023年5月发表在《心血管介入杂志》上的一篇研究文章,药物涂层球囊(DCBs)在治疗与外周血管疾病相关的支架内再狭窄时,5年内无需再次干预的比例达到了58%。此外,这些进步促进了更准确的干预,提高了患者预后,并减少了重复手术的需要。此外,数字健康解决方案(如数据分析和远程监控)的日益融合,使得慢性血管疾病的管理更加有效。随着制造商在研发项目上大量投资,以将尖端解决方案推向市场,对外周血管医疗器械的整体需求稳定增长。

外周血管医疗器械市场研究指出,外周动脉疾病(PAD)发病率的上升是全球市场的一个关键驱动因素。随着老龄人口的增长和吸烟、糖尿病和高血压等风险因素的加剧,PAD病例在全球范围内逐渐增多。根据国际糖尿病联合会的数据,到2030年,糖尿病患者人数将达到6.43亿,到2045年将达到7.83亿。此外,这一不断增长的患者群体正在推动对外周血管医疗器械的需求,以治疗和管理该病症。随着PAD意识在全球患者和医疗服务提供者中显著提高,早期诊断和干预也在增加。因此,对血管成形术球囊、支架和其他旨在缓解动脉阻塞和改善血液循环的各种设备的需求正在激增,显著促进了外周血管医疗器械市场的增长。

政府举措和有利的报销政策在提高外周血管医疗器械的可及性和负担能力方面发挥着关键作用。在许多地区,政府已经实施了提供财政支持和激励措施的政策,用于治疗PAD和CVD。例如,在美国,医疗保险和医疗补助服务中心(CMS)为多种外周血管手术提供报销,使更广泛的患者群体能够接受这些手术。此外,其他国家的政府资助的医疗保健计划也采用了类似的政策来支持血管疾病的治疗。这些举措不仅减轻了患者的经济负担,还鼓励医疗服务提供者采用和使用先进的外周血管医疗器械,从而促进市场增长。

替代治疗方法的可用性显著影响外周血管医疗器械市场的增长。主要的替代治疗方法包括药物治疗,与外科手术相比,它可以更少侵入性和更具成本效益。患者和医疗服务提供者往往更倾向于这些非侵入性选项,特别是在手术风险更高或不立即必要的情况下。此外,如血管成形术和支架植入等微创手术的进步提供了有效的治疗选择,可以减少对外周血管医疗器械的需求。这种对替代治疗方法的偏好可能导致外周血管医疗器械的采用率较慢,从而限制市场增长。

地区洞察

北美外周血管医疗器械市场在2024年占据了38.9%的市场份额。外周血管医疗器械市场由于多种因素而展现出持续的增长,包括外周动脉疾病(PAD)发病率的上升、老龄人口的增长以及医疗技术的快速发展。根据2024年5月发表的一篇CDC文章,在美国,大约有650万40岁及以上的人群受到外周动脉疾病(PAD)的影响。大量的PAD病例突显了对外周动脉支架等先进治疗解决方案的需求增加,以应对与这种情况相关的挑战,从而推动了市场增长。

美国外周血管医疗器械市场趋势

美国外周血管医疗器械市场在外周血管医疗器械市场中占据核心地位,其特征是一个充满活力的地区格局,具有显著的增长和技术进步。外周血管医疗器械的需求增长归因于多个因素,如心血管疾病发病率的上升和越来越多的临床试验探索支架在外周动脉疾病(PAD)中的应用。

此外,先进的医疗设施、医疗支出的增加和新产品发布都在推动市场增长。例如,2024年6月,Terumo旗下的MicroVention在美国正式推出了其LVIS EVO管腔支撑装置。这款新支架旨在提供先进的管腔支撑,标志着该公司产品线的重要补充。LVIS EVO的推出有望为需要复杂血管条件支持的患者提供更多的治疗选择。美国外周血管医疗器械市场竞争激烈,众多知名企业和新兴初创企业如BD、美敦力、雅培实验室、Cardinal Health和库克医疗等都在努力获得竞争优势。主要市场参与者还推出新产品,推动市场增长。

欧洲外周血管医疗器械市场趋势

预计欧洲外周血管医疗器械市场在预测期内将经历增长,驱动因素包括血管疾病发病率的上升。这种血管疾病发病率的上升主要与人口结构变化和生活方式因素有关,尤其是老年人口。随着老年群体的扩大,对外周血管医疗器械用于诊断和治疗的需求也随之增加。此外,医疗技术的持续进步正导致创新的、微创的血管介入设备的发展,这通常有助于改善患者预后和缩短恢复时间。

英国的外周血管医疗器械市场近年来由于该地区PAD病例的增加而增长。根据2024年8月英国心脏基金会发表的文章,英国约五分之一的60岁以上人群患有某种形式的外周动脉疾病(PAD)。导致PAD的主要风险因素,如吸烟、糖尿病、肥胖和高血压,与心脏病和中风的风险因素相同。值得注意的是,糖尿病发病率的上升正在推动PAD病例的增加。随着PAD负担的增加,预计英国的外周血管医疗器械市场将增长,因为医疗服务提供者寻求先进的治疗方案来有效应对这种情况及其并发症。

法国的外周血管医疗器械市场预计在预测期内将显著增长。外周动脉疾病发病率的上升推动了市场增长。根据2024年6月Elsevier B.V.发表的文章,法国的外周动脉疾病(PAD)影响了高达20%的人口。之前的估计显示,通过踝臂指数评估发现,有12.2%的一个或多个心血管风险因素的人群患有无症状PAD。这一显著的发病率表明,对全国范围内的高级治疗解决方案,包括外周血管医疗器械,的需求正在增长,以更好地应对和管理PAD。

德国的外周血管医疗器械市场在预测期内有所增长。血管疾病数量的增加和外周血管医疗器械技术的进步推动了市场的增长。有效的监测对于确保患者安全、优化手术结果和管理术后恢复至关重要。随着手术量的增加,德国的医疗系统面临着加强监控、整合先进技术以及管理大量数据的挑战。根据2023年10月Hogrefe发表的文章,外周动脉疾病(PAD)影响了德国大约15-20%的人口,这一发病率随着时间的推移而上升。随着PAD诊断人数的增加,对包括支架在内的先进治疗方案的需求也在增加。

亚太地区外周血管医疗器械市场趋势

预计亚太地区的外周血管医疗器械市场在预测期内将以最快的速度增长,原因是糖尿病发病率的上升导致外周血管疾病的发生率增加。此外,对微创治疗、技术先进治疗和医疗基础设施改善的需求增加是未来几年市场增长的预期驱动因素。

中国的外周血管医疗器械市场在预测期内显著增长。中国外周动脉疾病负担的增加推动了支架解决方案的需求。根据2023年8月NCBI发表的文章,在过去的三十年里,中国在提高医疗护理的可及性和质量方面取得了显著进展,现已成为领导者。我国的心血管技术处于全球领先地位,解决了与心血管疾病(CVD)相关的“治疗难题”。在中国,约有4530万人受外周动脉疾病(PAD)的影响,突显了对有效治疗方案,包括支架的持续需求。

日本的外周血管医疗器械市场预计将迎来激烈的竞争,其特点是跨国企业和专业实体积极参与,争夺市场主导地位。一些关键玩家通过并购、合作和伙伴关系来扩展产品组合,预计这将促进市场增长。例如,2023年11月,Penumbra Inc.和Asahi Intecc集团达成了最终分销协议。这是继初步基本协议之后,授予Asahi Intecc J-sales, Inc.在日本市场独家销售外周血管血栓抽吸设备Indigo和Lightning系统的权利。值得一提的是,Penumbra的外周血管血栓抽吸系统,特别是Indigo系统,已于2023年4月获得日本药品和医疗器械法的批准。

沙特阿拉伯的外周血管医疗器械市场增长得益于PAD发病率的上升。根据2024年3月BioMed Central Ltd发表的文章,最近在沙特阿拉伯进行的一项研究显示,在45岁及以上的471名患者队列中,外周动脉疾病(PAD)的发病率为11.7%。这项研究中观察到的较高发病率可能归因于样本量有限和特定年龄段,后者更容易受到血管疾病的影响。随着人口老龄化和糖尿病、高血压等风险因素的发病率继续上升,PAD管理的重要性日益凸显。

科威特的外周血管医疗器械市场正在经历增长。推动科威特市场增长的主要因素是心血管疾病死亡率的上升。根据2023年10月NCBI发表的文章,在科威特,心血管疾病(CVDs)占死亡率的46%,突出了一项重要的公共卫生问题。这一高死亡率强调了对CVD,包括外周动脉疾病(PAD)的有效管理和治疗方案的迫切需求。因此,随着医疗服务提供者寻求解决日益增长的心血管相关健康问题的先进方案,科威特对外周血管医疗器械的需求可能会增加。

市场竞争

领先的市场参与者专注于各种战略举措,如并购、合作和与其他组织的合作,以扩大他们的全球影响力,并向客户提供多样化的系列产品。新产品发布、技术创新和地域扩张是市场参与者用来扩大市场渗透的主要市场发展方式。此外,外周血管医疗器械企业医疗器械行业正在见证本地制造的趋势日益增长,以降低运营成本并向客户提供更具成本效益的产品。

外周血管医疗器械的多样化产品组合以及不断创新导致的新设备推出是市场中运营公司增长的主要因素。然而,具有外周血管医疗器械的区域性和本土企业的存在使得市场竞争更加激烈。这预计会对全球市场产生价格压力的影响。此外,整合策略正成为行业巨头制胜的关键。

重点企业概览

雅培(Abbott)

雅培是全球领先的医疗保健公司之一,其在外周血管医疗器械领域拥有广泛的产品线,包括支架、球囊导管和闭塞性病变治疗设备。雅培通过不断创新和研发投入,致力于提供高效、安全的治疗方案。例如,其Absorb生物可吸收支架在外周动脉疾病治疗中表现出色,能够在完成治疗后逐渐被人体吸收,减少了长期支架带来的潜在风险。雅培还积极与医疗机构合作,开展临床研究,推动外周血管疾病治疗技术的发展。

皇家飞利浦(Koninklijke Philips N.V.)

皇家飞利浦是一家全球领先的健康科技公司,其在外周血管医疗器械领域拥有先进的影像技术和诊断设备。飞利浦的血管造影系统和超声设备在外周血管疾病的诊断和治疗中发挥了重要作用。例如,其Azurion平台结合了高性能影像和智能工作流程,帮助医生更精准地进行介入手术。飞利浦还不断推出创新产品,如用于外周血管成形术的高端球囊导管,以满足市场对高效、安全治疗方案的需求。

爱德华生命科学公司(Edward Lifesciences Corporation)

爱德华生命科学公司是全球领先的心脏病和血管疾病治疗解决方案提供商,其在外周血管医疗器械领域拥有丰富的经验和创新产品。公司专注于开发先进的血管支架和球囊导管,以改善患者的治疗效果。例如,其HemoSeal封堵器在外周血管穿刺点的封闭中表现出色,能够快速止血并减少并发症。爱德华生命科学公司还积极参与临床研究,推动外周血管疾病治疗技术的进步,致力于为患者提供更优质的医疗护理。

美敦力(Medtronic)

美敦力是全球最大的医疗技术公司之一,其在外周血管医疗器械领域拥有全面的产品线,包括支架、球囊导管和血管闭合装置。美敦力通过持续的研发和创新,不断推出高效、安全的治疗方案。例如,其In.Pact Admiral药物涂层球囊在外周动脉疾病的治疗中表现出色,能够有效减少再狭窄的发生率。美敦力还积极与医疗机构和研究机构合作,开展大规模临床试验,推动外周血管疾病治疗技术的发展,提升患者的生活质量。

泰尔福(Teleflex Incorporated)

泰尔福是一家全球领先的医疗技术公司,其在外周血管医疗器械领域拥有广泛的产品线,包括导管、球囊和血管闭合装置。泰尔福通过不断创新和改进现有产品,致力于提供高效、安全的治疗方案。例如,其Arrow-Trerotola外周血栓抽吸系统在外周血管血栓清除中表现出色,能够快速有效地清除血栓,减少并发症。泰尔福还积极参与临床研究,与医疗机构合作,推动外周血管疾病治疗技术的进步,提升患者的治疗体验。

库克集团(Cook Group)

库克集团是一家全球领先的医疗技术公司,其在外周血管医疗器械领域拥有丰富的产品线,包括支架、球囊导管和血管闭合装置。库克集团通过持续的研发和创新,不断推出高效、安全的治疗方案。例如,其Zilver PTX药物涂层支架在外周动脉疾病的治疗中表现出色,能够有效减少再狭窄的发生率。库克集团还积极参与临床研究,与医疗机构和研究机构合作,推动外周血管疾病治疗技术的发展,提升患者的治疗效果。

柯迪斯(Cordis)

柯迪斯是全球领先的外周血管医疗器械供应商,其产品线包括支架、球囊导管和血管闭合装置。柯迪斯通过不断创新和研发投入,致力于提供高效、安全的治疗方案。例如,其S.M.A.R.T. RADIANZ自膨胀支架在外周动脉疾病的治疗中表现出色,能够精准地放置在病变部位,减少并发症。柯迪斯还积极参与临床研究,与医疗机构合作,推动外周血管疾病治疗技术的进步,提升患者的治疗体验。

波士顿科学公司(Boston Scientific Corporation)

波士顿科学公司是全球领先的医疗技术公司之一,其在外周血管医疗器械领域拥有广泛的产品线,包括支架、球囊导管和血管闭合装置。波士顿科学公司通过持续的研发和创新,不断推出高效、安全的治疗方案。例如,其Eluvia药物洗脱支架在外周动脉疾病的治疗中表现出色,能够有效减少再狭窄的发生率。波士顿科学公司还积极参与临床研究,与医疗机构合作,推动外周血管疾病治疗技术的发展,提升患者的治疗效果。

戈尔公司(W. L. Gore & Associates, Inc.)

戈尔公司是一家全球领先的医疗技术公司,其在外周血管医疗器械领域拥有丰富的产品线,包括覆膜支架、球囊导管和血管闭合装置。戈尔公司通过持续的研发和创新,不断推出高效、安全的治疗方案。例如,其GORE VIABAHN覆膜支架在外周动脉疾病的治疗中表现出色,能够有效减少再狭窄的发生率。戈尔公司还积极参与临床研究,与医疗机构合作,推动外周血管疾病治疗技术的发展,提升患者的治疗效果。

百多力(Biotronik)

百多力是一家全球领先的医疗技术公司,其在外周血管医疗器械领域拥有广泛的产品线,包括支架、球囊导管和血管闭合装置。百多力通过持续的研发和创新,不断推出高效、安全的治疗方案。例如,其Pulsar-18外周血管支架在外周动脉疾病的治疗中表现出色,能够有效减少再狭窄的发生率。百多力还积极参与临床研究,与医疗机构合作,推动外周血管疾病治疗技术的发展,提升患者的治疗效果。

BD(Becton, Dickinson and Company)

BD是一家全球领先的医疗技术公司,其在外周血管医疗器械领域拥有广泛的产品线,包括支架、球囊导管和血管闭合装置。BD通过持续的研发和创新,不断推出高效、安全的治疗方案。例如,其AGILITY研究旨在评估BD血管覆盖支架在外周动脉疾病治疗中的安全性和有效性,该支架在外周动脉疾病的治疗中表现出色,能够有效减少再狭窄的发生率。BD还积极参与临床研究,与医疗机构合作,推动外周血管疾病治疗技术的发展,提升患者的治疗效果。

泰尔茂株式会社(Terumo Corporation)

泰尔茂株式会社是一家全球领先的医疗技术公司,其在外周血管医疗器械领域拥有广泛的产品线,包括支架、球囊导管和血管闭合装置。泰尔茂通过持续的研发和创新,不断推出高效、安全的治疗方案。例如,其LVIS EVO管腔支撑装置在外周血管疾病的治疗中表现出色,能够提供先进的管腔支撑,减少并发症。泰尔茂还积极参与临床研究,与医疗机构合作,推动外周血管疾病治疗技术的发展,提升患者的治疗效果。

2024年6月,飞利浦在美国推出了其Duo静脉支架系统,旨在治疗静脉阻塞患者。该创新设备于2023年12月获得批准,旨在解决慢性深静脉疾病的潜在问题,提供两种不同的型号以应对不同的静脉挑战。

2024年4月,美国食品药品监督管理局(FDA)正式批准了雅培的创新Esprit BTK系统,该系统采用Enviroximes释放可吸收支架。这一前沿技术旨在管理影响膝下区域(BTK)的慢性肢体威胁性缺血(CLTI)。

2024年1月,库克集团在美国和加拿大推出了其Slip-Cath Beacon Tip亲水选择性导管。该导管设计用于血管和非血管手术,为不同医疗应用领域的医疗服务提供者提供了灵活性。

2023年6月,库克医疗扩大了其Advance Serenity亲水PTA球囊导管产品的尺寸和适用位置。该设备通常用于膝上和膝下的手术,以治疗外周动脉疾病(PAD)患者。该设备已在美国和加拿大上市,并且最近进一步扩大了市场。

这些公司通过不断创新和研发,推动了外周血管医疗器械技术的发展,它们的产品和服务正在改变手术方式,提高手术效果,减少手术风险,并改善患者的生活质量。同时这些动态反映了外周血管医疗器械市场的发展趋势和竞争格局,包括技术创新、法规审批、市场进入和退出,以及企业战略调整。这些事件不仅影响了相关公司的业务方向,同时也为患者提供了更先进、更安全的治疗方案,推动了整个行业向前发展。

专利事务值得关注

随着外周血管医疗器械技术领域的竞争日益加剧,专利事务已经成为企业不可或缺的一部分。做好自身的专利布局,不仅可以保护企业的创新成果,还可以为企业在市场竞争中提供有力的法律支持。

首先,企业需要注重专利的申请和保护。在研发过程中,一旦有新的技术突破或创新点,就应及时申请专利,确保自身的技术成果得到法律保护。同时,企业还需要对已有的专利进行定期维护和管理,确保其有效性和稳定性。

其次,企业需要建立完善的专利预警机制。通过定期检索和分析相关领域的专利信息,企业可以及时了解技术发展趋势和竞争对手的动态,从而避免可能的专利侵权风险。一旦发现存在侵权风险,企业应迅速采取措施进行应对,如寻求专利许可、进行技术改进或调整市场策略等。

此外,企业还需要做好应对专利战的准备。在竞争激烈的市场环境中,专利战可能随时爆发。因此,企业需要提前制定应对策略,如建立专门的法务团队、储备充足的资金用于可能的专利诉讼等。同时,企业还可以通过与合作伙伴建立专利联盟、参与行业标准制定等方式来增强自身的专利实力和市场影响力。

来源:医械知识产权