自20世纪90年代以来,锂离子电池已发展成为最成熟、应用最广泛的电池技术路线。随着市场对电池能量密度、安全性、经济性等方面要求的日益提升,采用固体电极和固态电解质且具备更高能量密度和安全性的“固态电池”便应运而生。受国家政策推动影响,新能源汽车行业快速发展。根据中国汽车工业协会的数据,今年上半年我国新能源汽车累计销量为374.7万辆,市场占有率达到28.3%。7月,新能源汽车市场占有率更是升至32.7%,接近1/3。固态电池主要应用于新能源汽车等领域,随着下游新能源汽车需求规模快速增长,固态电池行业发展前景广阔。

一、固态电池概述

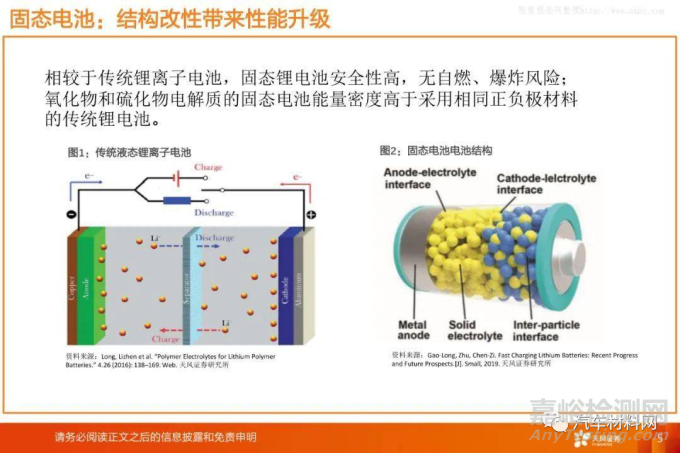

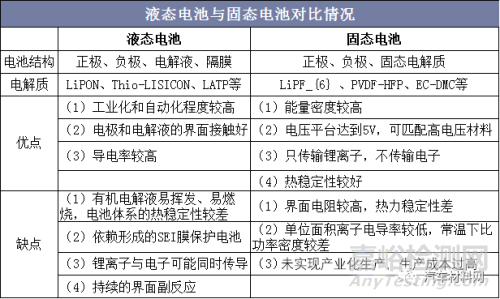

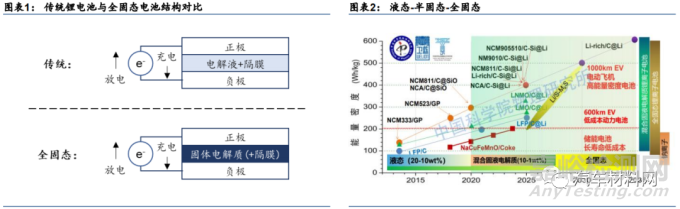

传统锂离子电池包括正极、负极、电解液、隔膜四大组成部分,固态电池将电解液换成固态电解质。固态电池较之传统锂离子电池,关键区别在于电解质由液体变为固体,兼顾安全性、高能量密度等性能。

固态电池的优势:

(1)使用固态电解质替代液体电解质和隔膜,固态电解质燃点非常高,提高电池热稳定性能;

(2)固态电池的电压平台是5V,高于液态电池的4.3V,能够匹配高压电极材料,电池能量密度和比容量优于液态电池;

(3)固态电解质不具有流动性,因此不存在漏液现象,简化电池成组设计,降低电池的重量和体积,能量密度有望突破300Wh/kg。

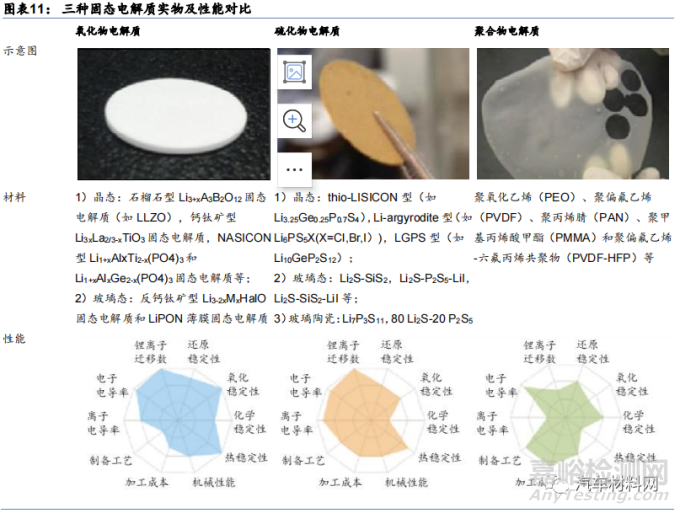

固态电池可以分为聚合物固态电池、硫化物固态电池、氧化物固态电池及薄膜固态电池等不同的电池体系。

二、固态电池生产工艺

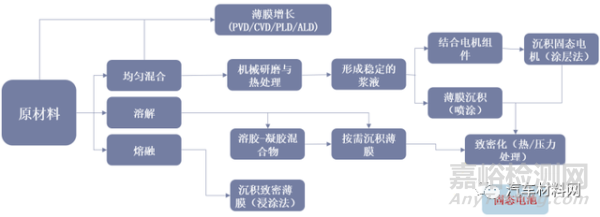

与传统液态锂离子电池相比,固态电池的前段工序基本与液态锂离子电池相同,中、后段工序上,固态电池需要加压或者烧结,不需要注液化成。

整个固态电池的生产流程中,电解质成膜工艺是关键工艺。不同的工艺会影响固体电解质膜的厚度和离子电导率,固体电解质膜过厚会降低全固态电池的质量能量密度和体积能量密度,同时也会提高电池的内阻。相反,固体电解质膜过薄机械性能会变差,有可能引起短路。

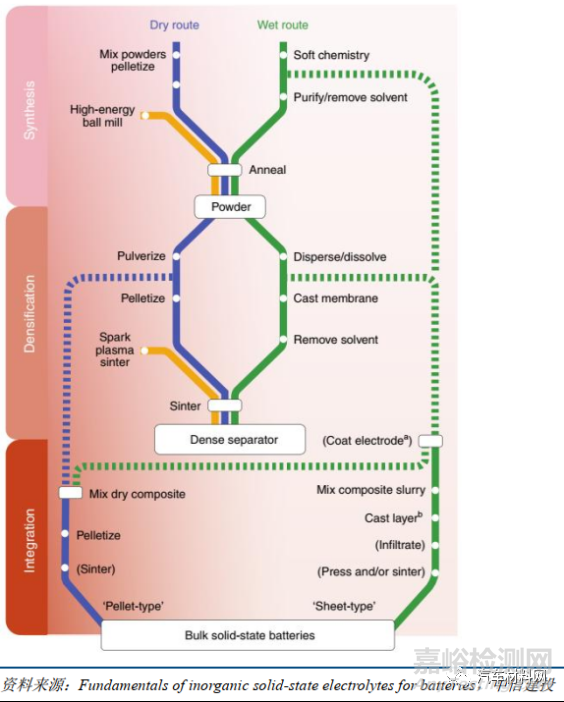

电解质成膜工艺作为固态电池的核心工艺,可分为干法工艺与湿法工艺两大类。除干法与湿法两种工艺外,还可以通过化学气相沉积、物理气相沉积、电化学气相沉积和真空溅射的气相法制备固体电解质膜。但是气相方法的制备成本较高,只适用于薄膜固态电池。

固态电池干法/湿法生产工艺比较

1)固态电池存在固-固界面接触难题,内阻较大,循环性能、倍率性能差。

2)加工工艺难度大:硫化物固态电解质对生产环境要求苛刻,需要隔绝水和氧气,同时涉及薄膜沉积等与现有液态锂电池完全不同的生产工艺,大规模量产技术尚未解决。

3)生产成本高:根据国际新能源网数据显示,固态电池生产制造成本占比超50%,而液态锂离子电池生产成本仅为20%-30%。固态电池生产工艺流程。

对于固态电池,其生产工艺需要在电极、电解质、界面工程及封装技术等方面进行突破,生产工艺性的优化提升是实现固态电池工程化和商用应用的重要组成部分。

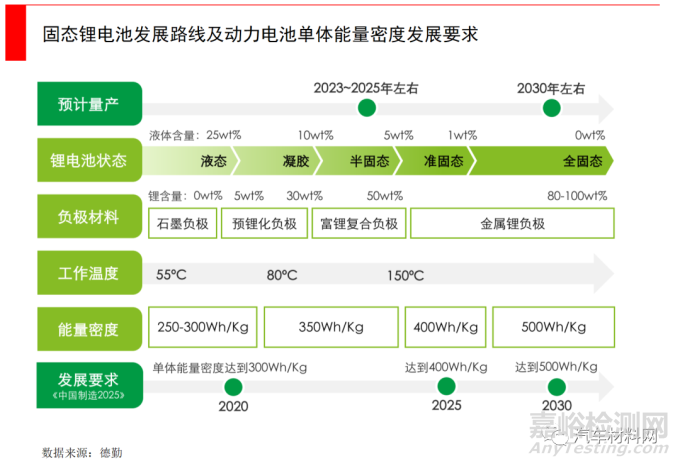

三、固态电池技术路线

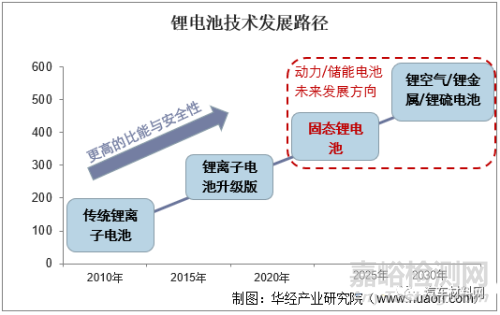

近年来,下游应用领域的不断革新对锂电池行业提出了愈来愈高的要求,锂电池技术也由此不断进步,向更高的比能与安全性进发。从锂电池技术发展的路径来看,液态锂电池能够实现的能量密度已经逐渐接近了它的极限,固态锂电池将是锂电发展的必经之路。

技术路线:固液混合向全固态渐进式发展,多路线并行

固态电池技术路径从固液混合电池向全固态电池渐进发展。现阶段固态电池体系包含部分液态电解质以取长补短。而技术发展过程中将逐渐减少液体,从混合固液电池最终迈向无液体的全固态电池。

三大体系各有优劣,全固态锂电池短期内难以得到规模化推广

聚合物、氧化物、硫化物三类固态电解质仍存在技术分歧,三大体系各有优势:

2)氧化物固态电解质综合性能好,LiPON薄膜型全固态电池已小批量生产,非薄膜型已尝试打开消费电子市场,但成本过高;

3)硫化物固态电解质电导率最高,研究难度最高,开发潜力较大,如何保持高稳定性是一大难题。

总体上,当前主流技术以氧化物及硫化物电解质为主,氧化物在稳定性上占优,而硫化物在导电性上占优。氧化物代表企业包括中国台湾辉能、TDK、丰田、江苏清陶能源、北京卫蓝新能源等。硫化物代表企业包括宁德时代、松下、LGC等。

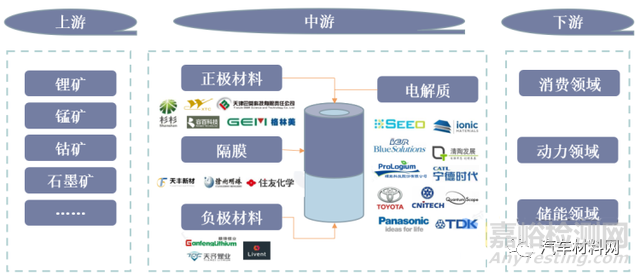

四、企业布局

固态电池产业链与液态锂电池大致相似,两者主要的区别在于中上游的负极材料和电解质不同,在正极方面几乎一致,若完全发展至全固态电池,隔膜也完全被替换。下游应用领域主要为消费电子、新能源汽车、储能等新兴领域。

固态电池产业链图谱

固态电池的研发,主要集中在中日韩美欧五个国家和地区。目前固态电池产业总体处于研发和中试阶段,中、日、韩在固态电池开发领域处于领先地位,欧美政府和多家企业则寄希望于通过固态电池改变现有动力和储能电池格局。

布局的固态电池企业分为三大类,一类为创业型企业,如QuantumScape、SolidPower、辉能等;一类为电池企业,如CATL、三星SDI等,一类为车企,如丰田、本田等。

4.1国内企业固态电池布局情况

1、赣锋锂业

主要技术路线:采用氧化物厚膜技术路线

规划产能:已建成0.3GWh固液混合产能,2021年扩大1GWh产能。

项目:2017年12月子公司浙江锋锂投资2.5亿元建设固态锂电池研发中试生产线。2021年7月与东风公司技术中心签约,共同开发固态电池。

进度:2019年建成第一代固态锂电池研发中试生产线;2021年12月举行首批载混合固液锂电池东风E70电动汽车试车仪式。

技术水平:第一代单体容量10Ah,能量密度超过240Wh/kg,第二代能量密度超350Wh/kg,循环寿命约400次。

2、辉能科技

规划产能:2021年1GWh;2023年7GWh;2025年54GWh。

项目:2017年建成40MWh的中试线;2019年与蔚来合作,为其生产“MAB”固态电池包;2021年获3.26亿美元融资,用于固态锂电池量产建设及全球扩产规划。

进度:2020年45.1Ah大容量电池产品在德国莱茵实验室完成了动力电池第三方测试并取得报告;2021年半固体达1GWh产能,具备小批量生产能力。

技术水平:2019年开发的电芯能量密度已超过液态电池包的水准;2020年预计达到384Wh/L超过丰田以及Tesla-Model3的水准。

3、国轩高科

项目:2020年开始固态电池技术引入阶段;2022年开始固态电池产业化;2025年生产全固态电池。

进度:2019年,公司推出半固态电池的试生产线;2021年宣告为国内高端纯电动配套半固态电池实现超1000km的续航里程比其第一代车型提高了一倍。

技术水平:能量密度达到300Wh/kg。

4、卫蓝新能源

规划产能:现有产能0.2GWh,2022年新增2GWh,2023年新增8GWh。

项目:2019年3月开启固态电池一期项目,总投资5亿元;2021年2Gwh固态电池项目,总投资9.5亿元。

进度:溧阳基地中试线2020年已投产,湖州基地2GWh项目2022年投产;北京房山基地8GWh项目2023年量产。

技术水平:已完成300Wh/kg以上高镍三元正极的混合固态电池设计开发,已向整车厂送样测试。

5、珈伟股份

规划产能:一期0.1GWh,二期2GWh。

项目:年产2.1GWh快充类固态电池项目,总投资为3.8亿元,分成两阶段进行。

进度:一期已正式投产,产能为0.1GWh;二期建设正在进行产能为2GWh。

技术水平:36Ah类固态软包三元材料动力锂离子蓄电池通过国家质检,安全性高。

6、清陶能源

规划产能:年产10GWh。

项目:2019年7月开启年产10GWh固态锂电池项目,项目分两期建设。

一期年产1GWh,投资5.5亿元;

二期年产9GWh,投资49.5亿元,开工后两年内全部投产。

进度:2021年一期年产1GWh项目已投产。

技术水平:清陶QT-360高能量密度固态动力电池单体实测放电容量(1/3C)超过116Ah,能量密度为368Wh/kg。

7、神州巨电

规划产能:年产10GWh。

项目:2019年12月开启年产10GWh单体大容量、固态聚合物动力锂电池项目,项目计划投资总额为60亿元,分两期建设(准备期)。

进度:项目一期计划投资20亿元建设期18个月;项目二期计划投资40亿元,建设期18个月、占地1000亩。

8、蜂巢能源

项目:2021年,公司与中科院合作设立固态电池技术研究中心。

进度:2021年7月开始批量供应半固态果冻电池。

技术水平:半固态电池能量密度已达260Wh/Kg。

4.2国外企业固态电池布局情况

1、丰田+松下(日本)

主要技术路线:硫化物

进度:2004年起,丰田就已经进行了全固态电池研发,技术及专利积累丰富;

2019年1月,宣布于2020年前与松下设立新公司开发固态电池,5月展出固态电池样品;

2020年推出搭载固态电池的新能源车型,计划2025年实现量产。

2、日立造船(日本)

主要技术路线:硫化物

进度:推出全固态电池(AS-LiB),率先应用在航天领域,计划2025年后应用于汽车市场。

3、三星SDI+SKI+LG化学(韩国)

主要技术路线:硫化物

进度:2017年,三星SDI展出固态电池;

2018年,三家公司达成合作,并成立一个规模1000亿韩元的基金,共同投资固态锂电池等新一代电池技术并加速核心技术商业化进程;

2020年,三星SDI固态电池最新科研成果发布,银碳基全固态电池能够实现900Wh/L高能量密度、1000圈以上长循环寿命及99.8%库伦效率,电池一次充电后可驱动汽车行驶800公里。

4、Bollore(法国)

主要技术路线:聚合物

进度:首次使用装载固态电池的电动汽车,2011年推出Bluecar,配备30kWh的聚合物(LMP)电池。

5、Solid-power(美国)

主要技术路线:聚合物

进度:由科罗拉多大学博尔得分校的科研成果衍生出来,获得过宝马、现代、三星等公司的投资,2019年与福特达成合作研发新一代电动汽车全固态电池;2020年10月,Solid-Power宜布生产和交付其第一代2Ah的全固态电池(ASSB),能量密度达到320Wh/kg,该产品准备2021年投放市场,2026年应用于汽车领域。

6、Solid Energy-System(美国)

主要技术路线:聚合物

进度:由麻省理工学院科研人员衍生创立,向通用等公司筹资3000万美元;2020年,SES与鸿海精密、宁德时代在动力电池领域达成合作,并计划在2024年推出固态电池;2021年,与通用汽车达成合作关系,作为协议的一部分,两家公司计划在马萨诸塞州沃本建立一个原型工厂,目标是在2023年之前拥有一个高容量的预生产电池。

7、lonic Materials(美国)

主要技术路线:聚合物

进度:2018年,获得雷诺-日产-三菱联合投资;

2025年雷诺旗下电动汽车规划使用钻含量为零的固态电池,由lonic-Materials提供技术支持。

8、Quantum Scape(美国)

主要技术路线:氧化物

进度:获大众融资,2014年大众持有其5%股权;

2018年6月追加投资1亿美元;

2020年6月再次追加投资2亿美元;

双方合作目标是计划2025年前实现量产全固态电池。

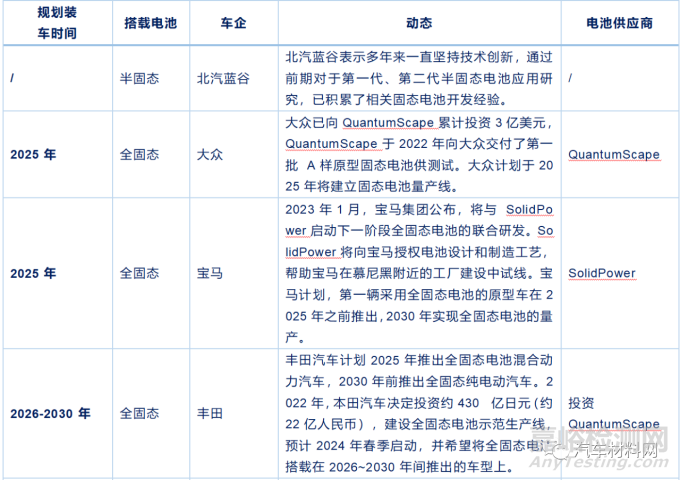

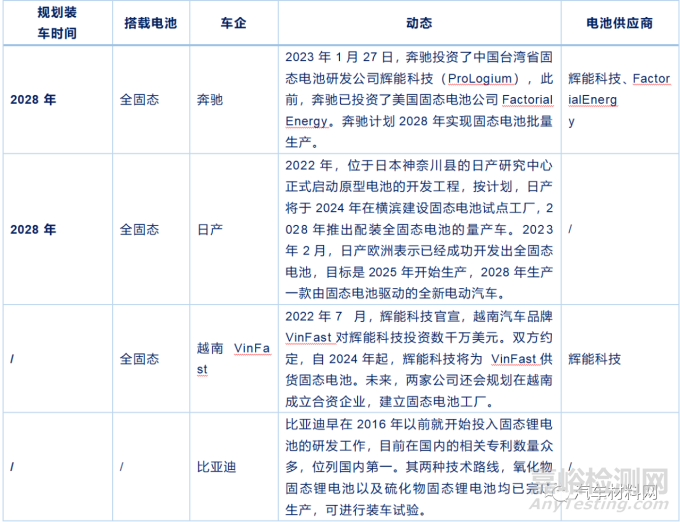

4.3新能源车企固态电池装车进程规划

五、固态电池前景分析

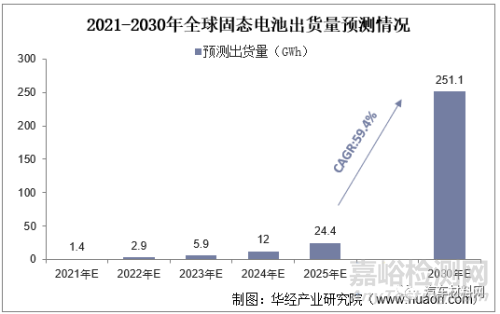

目前,全球企业开始加大固态锂电池方面的研究布局,加上各国政策的推动下,固态锂电池产业化进程有望加快。预计2021-2025年全球固态电池出货量将逐步出现并有所提升,随着市场的逐步成熟和技术的稳定,预计2025-2030年市场出货量将以59.4%的年复合增长快速发展,到2030年出货量将超过250GKh。

综合锂电池技术的发展路径、我国各类规划、以及各企业固态电池布局来看,固态电池行业的发展将成为大势所趋。未来,我国固态电池行业的相关技术将不断进步,固态电池也将呈现更高的能量密度,更优秀的安全性以及更低的成本,其实现规模化生产和商业化发展的时日已并不遥远。