眼科医疗器械包括用于诊断和治疗眼科疾病的眼科设备及相关仪器、辅助器械和植入物,可分为眼科诊断设备、眼科治疗设备和眼科耗材。眼科诊断设备通过检测成像、数据分析,有助于诊断眼科疾病的发生,获取准确的诊断结果。

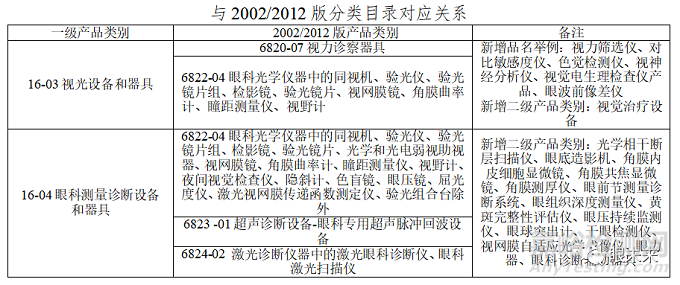

中国医疗器械分类目录中,第16部分为眼科器械,包括眼科诊察、手术、治疗、防护所使用的各类眼科器械及相关辅助器械,不包括眼科康复训练类器械(归入19子目录)。眼科诊断类主要对应视光设备、眼科测量诊断,如下所示。

近年来,随着人们生活方式的改变、用眼频率的增加,以及人口老龄化趋势显现,我国白内障患者人数逐年增长,眼科患病率居高不下,眼科诊断器械行业市场潜力大。

1、初识眼科诊断器械

眼科诊断是包括检查患者视力、视野和其他初步筛查的一般眼科检查,以及借助于眼科医疗诊断器械进行的眼底检查的合集。眼科诊断器械能够帮助医生获得清晰的眼底图像和结构特征,做出准确的诊断。

目前市场上主要的眼科诊断器械包括裂隙灯显微镜、眼底照相机、检影镜、眼科OCT和角膜地形图仪等。

随着对相关眼部健康的重视以及技术的发展,眼科诊断设备的种类也进一步丰富,进一步打开眼科诊断设备市场,下表为主要眼科诊断设备介绍。

|

主要类型

|

详细介绍

|

|

裂隙灯显微镜

|

裂隙灯显微镜是眼科检查必不可少的重要仪器。裂隙灯显微镜由照明系统和双目显微镜组成,它不仅能观察表浅的病变,而且可以调节焦点和光源宽窄,做成“光学切面”,使深部组织的病变也能清楚地显现。裂隙灯显微镜可以清楚地观察眼睑、结膜、角膜、前房、虹膜、瞳孔、晶状体及玻璃体前1/3 等眼前段组织的病变情况,可确定病变的位置、深度、大小和性质。

|

|

检影镜与检眼镜产品

|

检影镜利用内部的照明系统将眼球内部照亮,光线从视网膜反射回来,这些反射光线经过眼球的屈光成分后发生变化,通过检查反射光线的变化可以判断眼球的屈光状态。检眼镜可分为直接检眼镜和间接检眼镜两种。直接检眼镜可直接检查眼底,不必散大瞳孔,在暗室中进行检查;间接检眼镜使用时须充分散大瞳孔,在暗室中检查。

|

|

眼底照相机

|

眼底照相机是用来观察和记录眼底视网膜状况的光学仪器,原理类似于显微镜,在检查眼底、内眼的过程中,它可以拍摄并记录高分辨率照片,帮助医生诊断出眼部的具体病变,能够将眼底以黑白或彩色照片的形式保存下来,以便医生对症治疗。

|

|

眼科OCT

|

眼科OCT又称光学相干断层扫描,是一种新型非接触性的无创光学影像诊断技术,具有分辨率高、可重复性高、获取图像快等特点。OCT检查主要用于眼前节、眼后节(包括眼底)的检查。OCT用于眼前节检查时,主要检查角膜、虹膜、晶状体的结构改变;用于眼后节检查时,可以检查黄斑部及视盘的病变,以及视网膜层次的改变,从而了解疾病发生进展及治疗情况。

|

|

角膜地形图仪

|

角膜地形图仪是一款通过电脑辅助,从而呈现角膜表面曲率映像的新型设备。角膜地形图仪由3部分组成:Placido氏盘投射系统、实时图像监测系统、计算机图像处理系统。角膜地形图在临床应用于诊断角膜散光,定量地分析角膜性状,将角膜屈度以数据或不同的颜色显示出来;还可用于角膜屈光手术的术前检查和术后疗效评价,术前根据角膜地形图充分了解角膜性状,术后则根据角膜地形图评价疗效。

|

2、眼科诊断器械市场规模

据《2022中、欧国际近视手术白皮书》显示,全球近视人数约25亿,中国近视人数多达6亿;亚洲近视发生率高于欧美,而中国近视发生率居亚洲首位,达48.5%。根据第七次全国人口普查数据显示,我国总人口已达14.1亿人,其中60岁及以上人口有2.6亿人,且我国60岁以上人群白内障发病率约为80%。

根据《Global Prevalence of Myopia and High Myopia and Temporal Trends from 2000 through 2050》预测,到 2050 年全球近视人数将超过 47.58 亿人(近视率约 50%),近视人群稳定增长,全球近视情况堪忧。全球各地区人群近视率存在差异,中国近视人口比例位居世界前列。

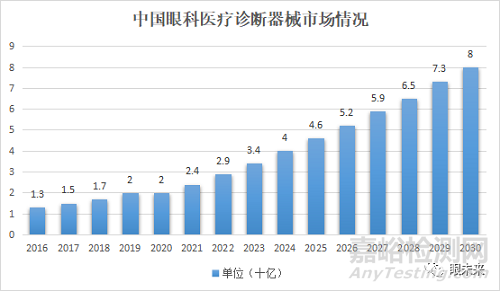

根据弗若斯特沙利文数据,中国眼科医疗诊断器械市场由2016年的13亿元人民币增长至2020年的20亿元人民币,复合年增长率为11.7%,预计在2025年及2030年将分别达到46亿元及80亿元人民币,2020年至2025年及2025年至2030年的复合年增长率分别为18.2%及11.8%。

(来源:弗若斯特沙利文)

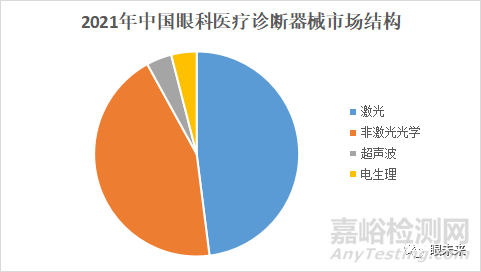

眼科诊断医疗器械按能量来源可以分为激光诊断设备、非激光光学诊断设备、超声波设备和电生理设备。光学诊断器械具有检查直观、清楚的优点,目前仍是眼科医疗诊断的主流产品。2021年,我国眼科激光诊断器械市场规模约为12亿元,占整个眼科医疗诊断器械市场的48%,非激光光学诊断器械市场规模约为11亿元,占整个眼科医疗诊断器械市场的44%。

(来源:前瞻产业研究院)

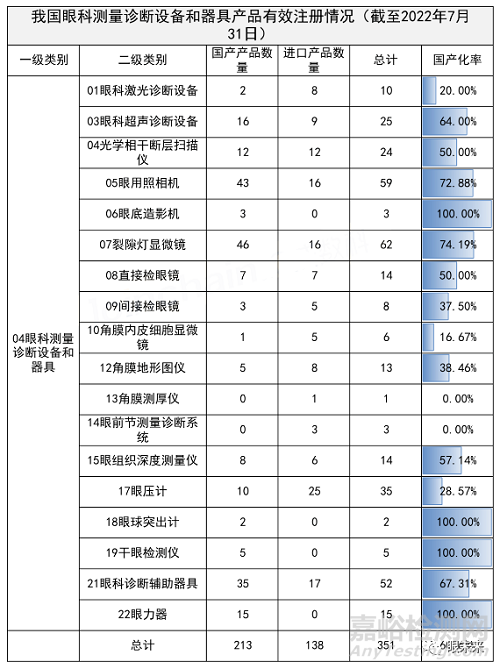

据医械数据云数据显示,截至2022年7月底,我国眼科诊断设备(按照《医疗器械分类目录》16眼科器械-04眼科测量诊断设备和器具统计)有效注册数量为351件,包括国产产品213件,进口产品138件。

3、眼科诊断器械行业发展

(一)产业链上游

眼科医疗诊断器械行业上游龙头企业已经开始对产业链进行延伸,逐渐进军原材料生产领域,以规避高额进口原料的成本支出,攫取上游毛利。此外,伴随上游原料生产企业的重组进程加快以及中国市场参与者技术水平的提高,眼科医疗诊断器械行业上游原材料供应有望朝着专业化和规模化的方向继续发展。

(二)产业链中游

眼科医疗诊断器械行业中游企业原材料大部分依靠进口,主要原因是下游消费终端为保障科研成果,对行业产品的质量稳定性要求较高。因此,中游科研制备厂商更倾向于选择仪器先进、供应链稳定的进口原材料供应商。企业产品价格主要受市场供求关系的影响,由于眼科医疗诊断器械企业的产品毛利较高,原材料价格波动不会对企业的盈利能力产生重大影响。

(三)产业链下游

眼科医疗诊断器械行业下游企业具有市场空间广阔、销售范围广、用户分散、单批数量少、销售单价高等特点。随着全球范围内生物医药行业研究的深入及产业化程度的提升,中国行业产品种类进一步丰富,应用领域持续增加,个性化、高端化的产品将逐渐获得更广阔的应用空间。

4、眼科诊断器械主要玩家

(一)爱尔康

(来源:爱尔康公司官网)

爱尔康公司(Alcon Laboratories)成立于1947年,是全球领先的眼科药品与医疗器械集团,在全球75个国家和地区设有分公司,拥有5个研发中心,14个生产工厂,产品销售遍及180多个国家和地区。爱尔康公司研发、生产、营销眼部医药品、眼科手术设备装置、隐形眼镜相关护理产品和其他治疗疾病、调节不适的眼部护理消费品。

(二)强生全视

(来源:强生公司官网)

强生全视(Johnson&Johnson Vision)是强生旗下的眼健康业务,包括眼科植入物、手术医疗器械和耗材在内的“眼力健”业务,以及隐形眼镜、隐形眼镜护理液和滴眼液的“视力健”业务。2016年,强生以43亿美元收购了雅培的全资子公司 Abbott Medical Optics(AMO),获得包括与白内障手术、激光屈光手术和消费者眼睛健康相关的眼科产品,形成了现在的眼力健业务。

(三)蔡司

(来源:蔡司集团官网)

蔡司集团是一家制造光学和光电设备的德国企业,成立于1846年,总部位于巴滕符堡州的奥伯科亨市,公司名称来源于它的创始人之一,卡尔•蔡司先生。蔡司在全球约50个国家运营,拥有30多个生产基地、60多家销售和服务公司以及30多个研发基地。在健康领域,蔡司为患者提供全生命周期眼健康管理解决方案,为青少年近视预防提供数字化解决方案,为成人屈光矫正、老年人老花眼治疗以及更多慢性眼病的防治提供创新解决方案。

(四)博士伦

(来源:博士伦公司官网)

博士伦(Bausch+Lomb)于1853年创立于美国纽约州的罗切斯特,核心业务可分为视力保健、眼科手术和眼科用药,包括隐形眼镜、护理药水、眼科药品、屈光、白内障、玻璃体视网膜产品等。

2007年10月,华平(Warburg Pincus)收购博士伦,此前博士伦曾是纽约证券交易所的上市公司。2013年,博士伦母公司博士康(Bausch Health)前身Valeant以87亿美元价格买入博士伦。2020年8月,博士康表示将拆分博士伦以独立公司上市。2022年5月,博士伦在纽约证券交易所和多伦多证券交易所两地成功上市。

(五)依视路

(来源:依视路公司官网)

依视路陆逊梯卡集团是一家意大利和法国垂直一体化的跨国公司,总部位于巴黎,于2018年由意大利Luxottica与法国Essilor合并成立。该集团设计、生产和销售眼科镜片、光学设备、处方眼镜和太阳镜。

依视路(Essilor)是法国的一家光学设备公司,总部位于法国沙朗通勒蓬,成立于1972年,由Essel和Silor两公司合并而成,现在是世界上领先的镜片产商之一。陆逊梯卡是领先的太阳眼镜公司,于1961年在意大利成立,业务涵盖生产、批发和零售,旗下品牌包括:亮视点、雷朋、Oakley和一些奢侈品牌的太阳眼镜业务。

(六)豪雅

(来源:豪雅集团官网)

HOYA(豪雅)集团于1941年创建于日本东京,在全球38个国家和地区建立了日本、亚太、欧洲、北美四个总部机构,7个生产基地及90余个分支机构,服务网络遍布全球。Hoya集团创建之初,是一家生产特种光学玻璃的工厂,现如今其业务版图已覆盖健康保健、医疗、成像、电子设备、IT系统构建、软件开发等多个领域,已发展成为具有电子光学、视力保护、水晶制造三大部门的多元化集团企业。

(七)尼德克

(来源:尼德克官网)

尼德克(Nidek)株式会社成立于1971年,总部位于日本爱知县,在广石、滨町、津原、东原、大泽建有工厂,在北京和迪拜设有海外分公司。公司的眼科和验光业务包括眼科手术器械、检查和诊断器械、电子病历/医疗档案系统、眼内透镜和皮肤科手术激光的设计、开发、制造、销售等,以及验光仪器、眼镜片、光学部件、滤光器涂层的销售和进出口。

5、结语

近年来,随着人口老龄化趋势日益明显,青光眼、糖尿病导致的视网膜病变等眼部疾病逐渐增多,对眼科诊断医疗器械的需求愈发迫切。国家支持社会力量深入眼科医疗等细分服务领域,视光服务机构发展方兴未艾。眼科医疗健康产业正处于快速发展阶段,随着我国经济水平的不断提高,广大民众对医疗健康的重视程度也日渐提升,国内眼科诊断器械的发展将迎来红利期。