引言

中国医美行业发展至今已走过约 90 年的历程。过去数年,中国医美行业有着非常亮眼的增速。根据研究机构沙利文的数据,2015 年至 2019 年中国医美服务行业产业规模的年均复合增长率为 22.5%。在 2020 年行业受到新冠疫情冲击,增速回落到 5.7%,但 2021年又迅速恢复,同比增长 21.6%。2022 年度虽然整体也受经济下行和新冠疫情影响,但市场对医美服务行业的增速依旧维持信心。根据德勤的《中国医美行业 2022 年度洞悉报告》,德勤判断随着疫情缓解逐步释放,中国医美行业在未来一段时间仍将保持超 10%的增速。

根据 EvaluateMedTech 发布的《EvaluateMedTech World Preview 2018, Outlook to2024》,预计 2024 年全球的医美器械市场将达到 343 亿美金。该公司在另一篇报告《Medtech World Preview 2022》中,判断全球医美器械市场(普通外科和整形外科)是少有维持较高增长的领域,预测截止到 2028 年,全球医美器械市场年增长率为 12.5%。

在国内,目前注射类医美器械产品由于轻医美增长快,相关公司如爱美客、华熙生物等产品毛利率高,注射类产品有耗材属性,复购率高等特点,受到资本市场的高度关注。但同属于医美行业半壁江山的医疗美容器械则相对被忽视。

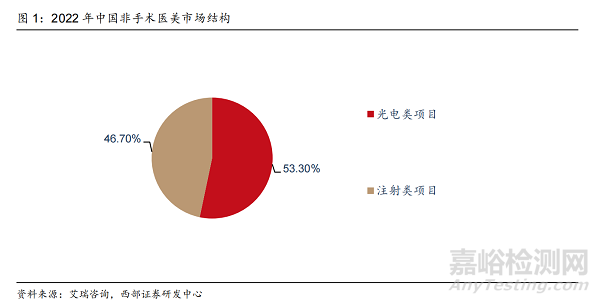

根据亿渡数据、智研咨询预计,2021 年中国玻尿酸合规市场规模 51 亿元,水光针合规市场规模 5.1 亿元,童颜针合规市场规模 0.3 亿元,合计 56.4 亿。如考虑 2022 年 10%增长,那么预计 2022 年国内注射美容合规市场约在 70 亿元左右。据中研产业研究院公布《2022-2027 年中国美容仪器行业深度发展研究与“十四五”企业投资战略规划报告》预计,中国的美容仪市场规模到 2021 年将接近 100 亿元,略大于注射类市场。另根据艾瑞咨询的调研数据显示,2022 年中国非手术医美市场结构中,光电项目占比大于注射项目。

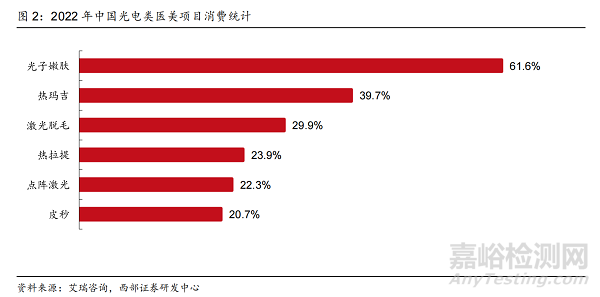

在纷繁复杂的各类设备项目中,哪些项目是求美者最为青睐的呢?根据艾瑞咨询的调研数据,在 2022 年,有 61.6%的受访求美者消费过光子嫩肤,有 39.7%消费过热玛吉,此外消费过激光脱毛、热拉提、点阵激光、皮秒等项目的受访者比例均在 20%以上。以上这些项目从分类上分别可归类为光子、激光和射频。这三类设备连同刚刚兴起的超声一起,构成了医美机构设备布局的四大类别。本文将分别就这四大类器械,逐一介绍该类别器械的技术特点,竞争格局等情况。

光子(IPL)

1、光子嫩肤的概念

光子是指强脉冲光(Intense Pulsed Light,简称 IPL)。光子嫩肤的作用原理是在使用强脉冲光照射皮肤时,不同波长的脉冲光对局部靶向组织进行反应,因为靶向组织对不同波长的光吸收不同,从而产生不同的光化学作用,达到治疗效果。光子嫩肤的主要功效是恢复皮肤弹性和韧性,改善面部循环并使皮肤紧致;同时可以在不破坏正常皮肤组织的前提下,增强血管功能,祛除色斑,达到色素改善的效果。

光子嫩肤从上世纪 90 年代开始兴起,被美国皮肤激光治疗医生 Bitter 教授推广而发扬光大。经历几代的技术革新,由于其对浅表色素管理和嫩肤效果突出,治疗过程舒适度高等特点,逐步成为了求美者入门首选的医美项目。根据思宇 MedTech 的报告预测,2020年我国脉冲光医美器械市场规模达 6.9 亿元,过去 5 年复合增长率达到 14.2%,预测至2025 年,脉冲光医美器械市场规模将达到 10.6 亿元。在实际机构运营中,基本每家医美机构都会首选配置一台光子嫩肤仪器,所以光子嫩肤仪器也成为各家医美器械企业的兵家必争之地。

2、光子嫩肤仪器的发展进程

随着多年的发展,各家主流机构对光子嫩肤仪器进行了技术改进,每家公司都有其不同的技术特点,选取一些最具代表性的厂家和机构进行分析和举例:

技术特点 1:更全面——代表为科医人公司的 OPT(Optimal Pulse Technology,完美脉冲光),OPT 的每个脉冲都是均匀的方形波,方形波消除了超出治疗能量的起始部分能量峰,同时能够避免后续部分脉冲能量衰减的问题,安全性和有效性更高。

在产品设计思路上,科医人追求功能强大的综合平台,公司的光子嫩肤仪器名为 M22,具有不同波长的 6 个滤光片,目前该设备升级为 AOPT,额外增加两个滤光片达到合计 8个,M22 是目前功能最全面的光子嫩肤仪器,可以使用一台仪器解决如色斑、肤色不均等皮肤色素增加性疾病,毛细血管扩张、痤疮红斑等皮肤血管性疾病和毛孔粗大、皮肤暗沉、细纹等皮肤光老化问题。

技术特点 2:更精准——以色列公司 Alma(飞顿)为代表。Alma 光子技术命名为DPL(Delicate Pulse Light,精准脉冲光) ,技术特点是将波段压缩到了 100nm,DPL 着重两个波段,其中 500-600nm 波段针对浅色浅表色斑或血管;550-650nm 波段适用表皮深肤色斑等色素性疾病治疗。与科医人的 M22 相比,Alma 的光子功能没有那么丰富,但对色斑和红血丝的改善更为精准,效率提高。

技术特点 3:更柔和——以光子嫩肤之父 Bitter 教授开发的,隶属于 Sction 公司的BBL(Broad Band Light 宽带光)和赛诺龙公司的 Nordlys 为代表。BBL 为经典六波长强脉冲光(现也有升级),偏向于全面的多功能平台。Nordlys 拥有 500-750/555-950 的两个频段 IPL,属于精准系列产品,这两款产品的技术特点是舒适度更高,BBL 采用内置热探测蓝宝石晶体冷却系统,可以高效控制治疗区域皮肤温度在 0-30℃,因此它的治疗舒适度非常高。Nordlys 的专利双滤过光谱技术,滤过了潜在的“有害加热”波长,使能量精准发挥作用,可以有效避免光热损伤的产生。

3、主流光子嫩肤仪器展示

表 1:部分主流光子嫩肤仪器展示

4、国内公司巡礼——奇致激光

光子嫩肤仪器作为最普适的医美仪器,在全球医美器械设备领域中地位极高,是医美机构配置的首选。目前美国科医人(Lumenis)、以色列飞顿(Alma)、赛诺龙(Syneron)、美国赛诺秀(Cynosure)等头部企业无疑引领着行业风向,国内企业也正在加紧追赶的脚步。武汉奇致激光就是其中佼佼者。

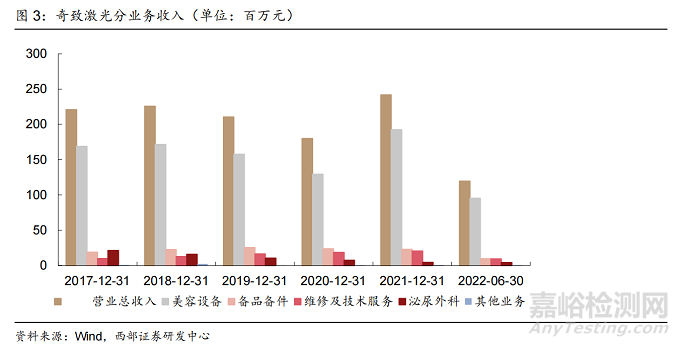

奇致激光于 2001 年成立,从事激光和其他光电类医疗及美容设备研发、生产、销售和代理,2015 年在新三板挂牌。2021 年,新氧以 7.91 亿元收购了奇致激光 87.60%的股权。据公司 2021 年度报告显示,公司全年归母净利润为 3569 万元。2022 年奇致激光发布了半年报,公司半年实现收入 1.2 亿,扣非归母净利润 1661 万元。

奇致激光代理了美国 SCTION 公司 Profile 系列激光/强脉冲光治疗系统,业务合作关系良好。同时公司也注重光子设备国产化研发,推出的皇后系列光子嫩肤仪是中国第一款比肩世界先进水平的光子治疗仪,是中国最早拥有自主知识产权的高端光子医疗美容设备,并已出口到欧美发达国家。奇致激光也有国内光子嫩肤第一的地位和称号。

从过往几年的收入利润来看,除了 2020 年受疫情影响较大外,其他年份奇致激光年收入均在 2.2-2.4 亿之间,正常年份归母净利润集中在 3000-3300 万左右。公司在医美领域的拳头产品还是集中于光子嫩肤仪器,公司美容设备收入占总收入约 80%。随着国产光电行业的不断发展,更多国内公司开始推出自己的光子设备,同时国外知名医疗设备制造商涌入中国市场,产品竞争更加激烈,奇致也将面临更严峻的考验。

激光(LASER)

1、激光医疗及美容市场

据 Allied Market Research 市场调研报告显示,2023 年世界激光医疗市场预计将增加到 125.86 亿美元。从市场份额看,北美洲激光医疗器械占比最高,约为 35%,欧洲及中东其次,约占 25%,亚太区域占比约为 20%,我国占比约为 15%。与发达国家相比, 我国激光医疗产业渗透率较低、核心技术不完善、自主研发能力不足,仍有较大差距需要填补。

目前国产医疗激光市场渗透率低,市场想象空间较大。目前国内医疗激光以进口为主,国产医疗激光渗透率低。咨询公司弗若斯特沙利文预计,国内医疗激光市场规模将在 2022年超过 300 亿元,其中美容领域医疗激光市场规模约为 30 亿元,占比约 10%。

2、激光美容仪器

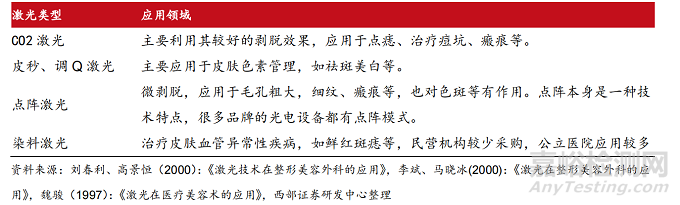

激光美容原理是通过特定波长激光对细胞组织进行定向加热,已达到色素治疗、除疤、除毛、嫩肤、溶脂等目的。根据激光器的不同,激光美容仪器可以分为 Nd:YAG 激光、二氧化碳激光、翠绿宝石激光、铒激光、钬激光等。但在日常应用中,大家习惯于根据激光设备的应用和技术特点来进行划分。目前应用较多的集中激光类型约有:

目前国产医疗激光市场渗透率低,市场想象空间较大。目前国内医疗激光以进口为主,国产医疗激光渗透率低。咨询公司弗若斯特沙利文预计,国内医疗激光市场规模将在 2022年超过 300 亿元,其中美容领域医疗激光市场规模约为 30 亿元,占比约 10%。

表 2:激光分类

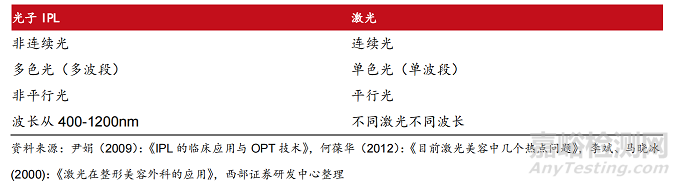

与前文所述的光子(IPL)相比,激光在医美领域也多数用于色素管理,大部分公司也同时生产激光和光子,但双方还是存在较大的差别:

表 3:光子与激光的区别

一般来说,各种激光的功效有一定重叠,机构不会全面采购。在以上品种中,国产CO2 激光目前已足够满足点痣等流量较大的需求,所以大部分医美机构都会选择配置一台。此外对于美白祛斑,皮秒和调 Q 激光的功效也有一定重叠,机构在预算允许的情况下,一般会选择更高端的皮秒类激光。

3、皮秒激光

目前激光设备中,知名度最高的高端设备是皮秒,主要包括赛诺秀的蜂巢皮秒和赛诺龙的超皮秒。

皮秒是一个时间单位,1 皮秒等于十万分之一秒,在该量级的时间里,激光时限极短,不易产生热作用,对治疗范围外的皮肤组织不易产生热伤害,对皮肤损害最小。与比非皮秒级别的激光(如传统的调 Q 激光等)相比安全性更好,作用点更准确,并且其在皮肤科应用非常广泛。

Picosure755 蜂巢皮秒:是美国赛诺秀公司在 2015 年 9 月份上市的皮秒激光设备。P蜂巢皮秒采用了翠绿宝石755nm激光器,利用光热原理将755波长激光能量汇集在一起,定点皮肤黑色素位置,将能量直送皮肤深层,瞬间震碎黑色素。另外具有蜂巢透镜技术,能够在保护皮肤屏障的同时传递能量,至真皮层后能够刺激胶原蛋白再生,达到缩小毛孔、改善色素、嫩肤等作用。

Picoway 超皮秒:是以色列赛诺龙公司在 2017 年 7 月份上市的皮秒激光设备,超皮秒使用了 Nd:YAG 激光器,拥有 1064nm/532nm 两个波长,能到达皮下 3-4mm 的深度,对深层的色素效果更明显。

4、部分主流激光仪器展示

表 4:部分主流激光仪器展示

5、国内公司巡礼

5.1 科英激光:国产皮秒激光的领军者

科英激光成立于 2003 年,于 2017 年 8 月在新三板挂牌,于 2019 年从新三板退市,根据公司 2018 年年报,公司 2018 年实现营业收入 9389.85 万元,实现归属于挂牌公司股东的净利润 4245.83 万元,增长 39.84%。

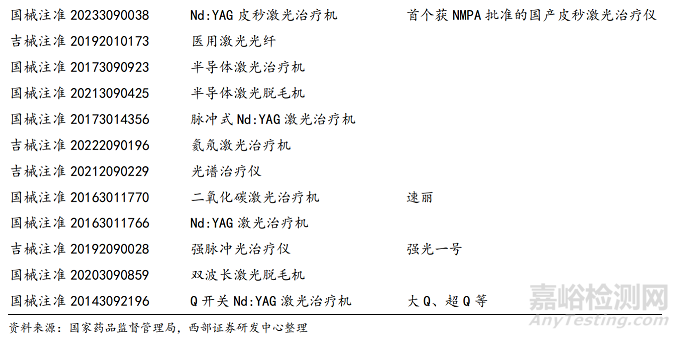

公司在医用皮秒激光的研发上投入了大量心血,经过多年的努力,2023 年 1 月 13 日,公司的 Nd:YAG 皮秒激光治疗机获得 NMPA 批准上市,成为首台获 NMPA 批准的国产皮秒激光治疗仪。

此外公司的二氧化碳激光治疗机、半导体激光脱毛机等也在国产品牌中知名度较高,染料激光设备、多波长临床手术设备研发等都在进行中。根据公司官网信息显示,2022年,科英公司入选工信部重点支持的专精特新“小巨人”名单。

表 5:科英激光已获 NMPA 注册的产品信息

5.2 伟思医疗

伟思医疗原有主业是电刺激和磁刺激设备等,公司披露拟瞄准世界级主流产品,布局皮秒激光、射频(私密、溶脂、抗衰)以及塑形磁等医美设备产品,期待公司在国产皮秒激光及其他医美产品方向的突破。

5.3 南京佰福

南京佰福长期致力于高端医美激光技术研发和国产化,其部分设备已实现国产化突破。南京佰福目前已自主研发 Nd:YAG 调 Q 激光、1064nm 长脉冲激光、755nm 翠绿宝石长脉冲激光、2940nm 铒激光、1064&532nm 百皮秒激光系列产品。公司的发展道路采取了先海外,后国内的模式,在光子等产品获得了 CE 和 FDA 认证后,公司主要在西班牙语、阿拉伯语等小语种市场进行推广并取得较好效果。目前公司开始逐步将国内市场作为发展重点,开始布局 NMPA 注册申请。

射频(RF)

射频美容设备是运用高频电流治疗的电热医美手段,通过高端温控系统和能量切断功能,以每秒 100 万次的频率连续发射射频能量脉冲作用于人体,产生热效用。通过操控射频波,在表皮层无热损伤的情况下,加热真皮层胶原纤维达到 55℃-65℃,刺激真皮层胶原蛋白增生、增强皮肤弹性,改善细纹皱纹、痤疮疤痕,同时缩小毛孔。

1、射频美容仪器市场现状

射频美容仪器虽然已是最安全、应用最广泛的皮肤皱纹解决方案,基本每家生美、医美机构都会采购,但整体市场相对混乱,国产厂商与国际龙头相比差距巨大。

根据亿度数据、智研咨询预计,2021 年中国射频医美器械市场规模高达 8.46 亿元,其中合规市场和水货及山寨市场分别占比 46%和 54%,市场规模分别为 3.9 亿元和 4.5亿元。医美级别的“射频医美器械”设备数量超过 200 种,仅有 30 余种在欧洲、美国、日本或韩国通过当地医疗器械认证。

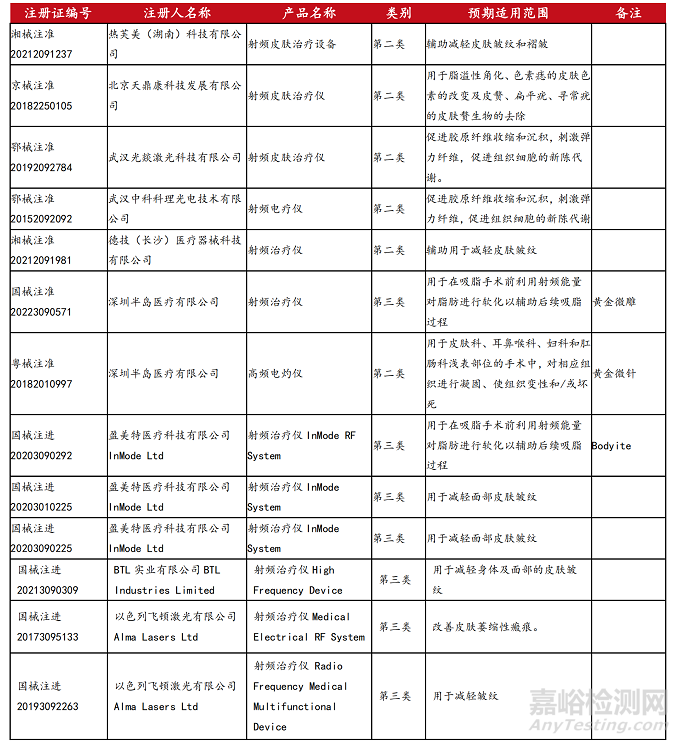

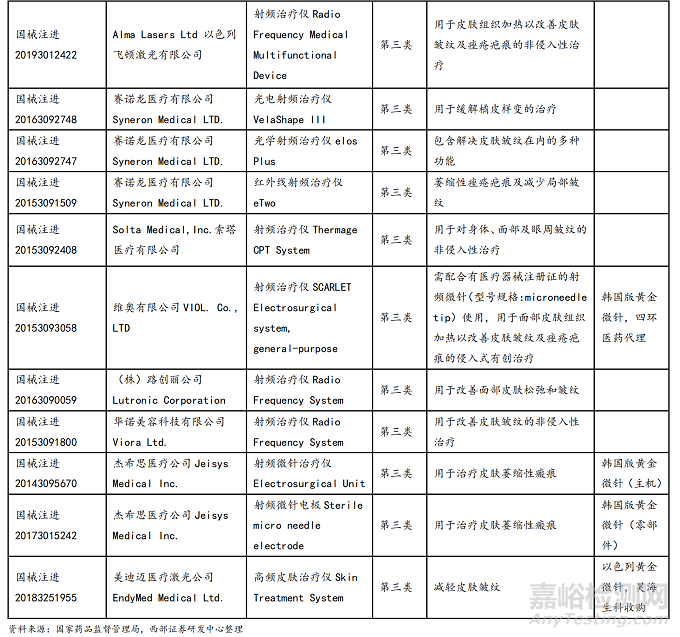

据不完全统计,至 2022 年 12 月,通过 NMPA 认证的射频医美器械(产品名称为射频治疗仪/射频皮肤治疗仪/高频皮肤治疗仪等,预期适用范围主要是皮肤方面)有 24 款,其中 17 款为进口,包含多个国际巨头产品且都是三类证。国产器械是 7 款,其中仅深圳半岛医疗有 1 款械三,其他的都是械二,国产射频美容仪器目前离国际龙头相比差距巨大。

表 6:部分已获 NMPA 注册的射频产品信息

2、射频美容仪器分类

射频美容设备一般可划分为单极、双极、多极射频等。按照使用的治疗电极可以分为常规、点阵、微针几种。

(1)常规:通常为无创性的治疗方式,治疗电极与皮肤接触面较大,电流及电厂密度较低,均匀加热一定区域内的组织皮肤。

(2)点阵:点阵治疗电极有数个细小接触点,其剥脱治疗方法利用局部高密电流的损伤性加热对皮肤微小区域进行治疗,刺激皮肤产生剥脱,诱导其自身修复,同时可以刺激皮下胶原蛋白组织网重建,有显著淡化痘印、疤痕、抗衰效果。如科医人推出的射频美容仪 EDGE。

(3)微针:以点阵电极为基础,通过细小微针释放射频电流,微针可深入皮下组织,使能量从皮肤表面的导电电极作用于皮下更深层次,在肌肤真皮层发挥热能效应作用,局部组织温度可以上升至 55-60℃,治疗效果更好。微针不仅减少了能量损耗,同时能够减少表皮层热损伤危险。微针具有的物理穿刺效果,可以打开皮肤通道,有效作用于断裂的皮肤纤维组织,促进纤维细胞的增殖和胶原蛋白的合成,促进修复产品的直接吸收,可用于修复痘印、疤痕和皮肤损伤等问题。微针射频最具代表性的产品是黄金微针,如半岛医疗的黄金微针及昊海生科旗下的 Endymed 等。

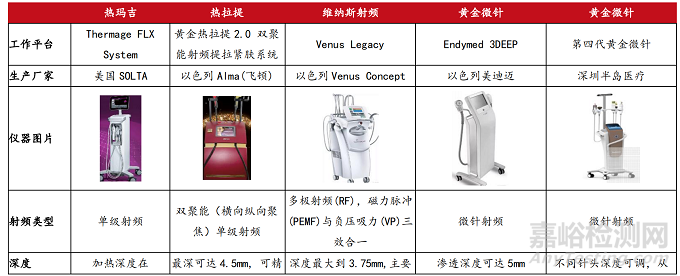

3、最知名的射频设备——热玛吉及其所属的Solta Medical

在所有射频设备中,知名度最高的是热玛吉。

热玛吉(Thermage)具有专利单级射频技术,将高频能量作用于人体,安全性高。其能量波能够直达皱纹和组织松弛的根源,刺激胶原蛋白快速收缩,重建胶原蛋白,沉积新生胶原纤维。热玛吉采用覆膜技术的专属美容头能够让能量均匀分布,使皮肤水分子在正负极之间快速变换,摩擦升热,将人皮层加热到 55℃左右,同时专利冷喷技术可以避免表皮烫伤。热玛吉的即使效果在非入侵性美容仪器中非常突出,作用效果较长,可达12 个月,其成为爆款当之无愧。

热玛吉的母公司 Solta Medical 在美股提交了上市申请,公司从 2002 年推出首款商用Thermage(热玛吉)产品获得 FDA 批准,同时还推出产品 Clear+Brilliant 用于嫩肤美白,Fraxel 用于除疤,以及减脂产品 VASER 等,在全球范围内具有 200 多项专利。

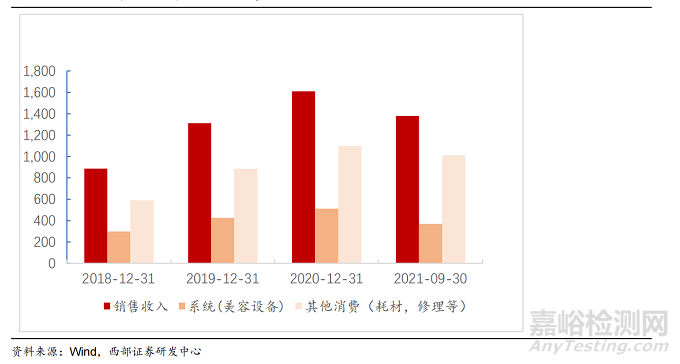

根据公司招股书的分产品收入划分,从2018年至2021年前三季度,热玛吉Thermage对营业收入的贡献度均占 60%以上且逐年提升,从 2018 年的 63%上升至 2020 年的 84%,截至 2021 年前三季度,Thermage 营收占比达到 78%。

从投资角度看,热玛吉也是一款高值耗材类仪器,美容头是一客一换同时可使用时间仅有两小时。从公司分业务收入看,Solta 在耗材收入上已超过美容设备本身的收入,收入结构的与传统设备公司形成较大区别,耗材收入能更有效为公司整体收入增长提供驱动力。

图 4:Solta 分业务收入(单位:百万元,CNY)

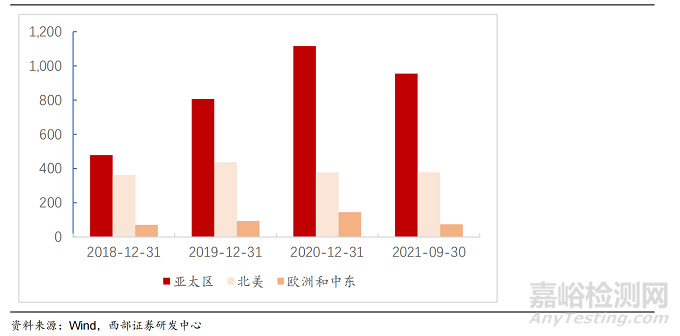

从地区销售来看,公司在亚太市场的营收占比例最大,且持续保持在约 60%以上,北美地区作为热玛吉的大本营,从 2019 年开始营收比重下降至 30%以下,欧洲和中东的销售收入占比恒定在 10%以下。中国正在成为 SOLTA 第一大市场。2020 年和 2021 年前三季度,公司在中国的收入分别为 4110 万美元和 7290 万美元,占比由 24.8%增至 33.3%,再考虑到中国市场上充斥大量的山寨和水货热玛吉,如能有效清退,中国市场还有潜力被大幅激发。

图 5:Solta 分地区收入(单位:百万元,CNY)

虽然已经在中国市场取得了巨大成就,但 Solta 和热玛吉在中国市场也面临着挑战,2021年 4 月 16 日,国家药监局发布了征求《射频美容类产品分类界定指导原则》(简称《原则》)意见,意味着射频美容类器械产品监管类别或将进行调整,作为医疗器械管理的射频美容类产品,其管理类别应不低于第二类。目前热玛吉在中国的第四代产品 CPT获得了第三类注册(国械注进 20153092408),而主流的第五代产品 FLX 尚未取得相关资质。类似射频美容类产品监管指导方案的变更都可能导致 Solta 在中国销售产品更加困难。

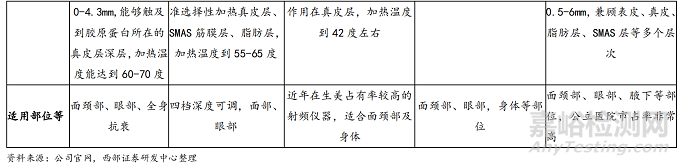

4、部分主流射频产品展示

表 7:部分主流射频产品展示

超声(HIFU)

1、超声美容仪器简介

超声美容仪器原理是利用超声波探头发出高强度聚集式超声波,通过高频振动产生高能量,直接对人体皮肤产生作用,可以活化细胞,达到治疗效果。超声仪器可以将目标皮肤区域加热至 60-70℃,促进皮肤细胞震动和血液循环,具有刺激机体代谢等作用,同时可以促进作用部位的自身产生透明质酸、胶原蛋白等物质,紧致皮肤。

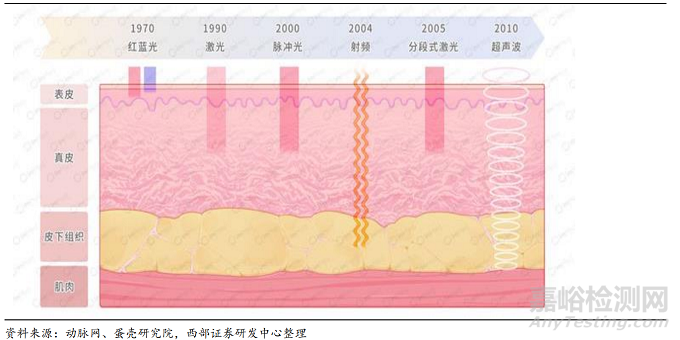

超声波作用在不同的皮肤深度会产生不同效果,其能量直接在筋膜层作用,达到韧带提升的作用,同时在真皮深层起到紧致肌肤作用,在真皮浅层起到改善皱纹的作用。与激光、射频相比,超声仪器是较为确定的能到达筋膜层深度的医美光电治疗仪器(射频仅有少量产品能安全达到真皮深层和筋膜层)。

图 6:不同类型能量源作用于皮肤的层次

2、国内超声美容仪器现状

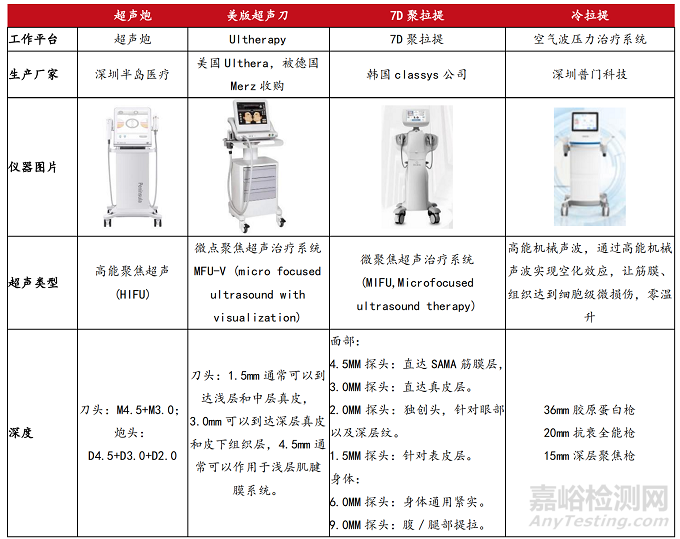

超声美容仪器目前在国内占比不大,目前仅有一款半岛医疗的超声炮获得了 NMPA的注册认证,是少有的国内品牌暂时领先的领域。其他产品中,美国 Ulthera 公司的超声仪器(市场俗称“美版超声刀”)和韩国多个品牌的超声仪器(如市场俗称的“7D 聚拉提”)等有一定知名度。

在超声炮正式上市前,Ulthera 美版超声刀在国内应用过较长时间,Ulthera 是一台在美国 FDA 取得“Lifting”效果认证仪器。根据公司宣传资料,美版超声刀的可直接对 SMAS筋膜曾进行加温,极限温度可达 68-72 度,是目前所有非侵入性紧致类仪器中温度最高,深度最深的,一次操作效果最长可维持 3-5 年。由于各种原因,美版超声刀一直未能获取NMPA 认证,在 2020 年,Ulthera 在海南获得了特许药械进口,美版超声刀在博鳌超级医院医美中心可合法使用。

半岛超声炮于 2021 年中期推出,作为国内首台获得 NMPA 认证的超声美容治疗仪,与美版超声刀相比,半岛超声炮首次将大焦域聚焦超声用于抗衰治疗,能有效规避传统超声刀损伤皮肤和面部神经的风险。半岛超声炮同时配备了精确的 2mm 深度治疗头,采用滑动式快速扫描的治疗方法,实现全面部 360°无死角治疗。

除已上市产品外,医美龙头企业也在积极布局超声类器械产品。如上市公司四环医药2022 年 3 月 14 日公告,投资深圳易美 80%的股份权益。根据公司公告,深圳易美公司自主研发了准直型超声和浅表聚焦型超声二合一的专利技术,该技术成功应用在已批准上市的医疗器械上。

除超声仪器外,上市公司普门科技(688389.SH)推出一款获得 NMPA 认证的高能机械声波抗衰仪器,名为“冷拉提”,其特点是利用机械声波的空化效应达到微损伤,不同于超声仪器的升温作用,冷拉提完全是物理作用,能达到零升温。目前该产品在在市场上推广时间不太长,期待该产品的未来表现。

表 8:部分超声及类似产品展示

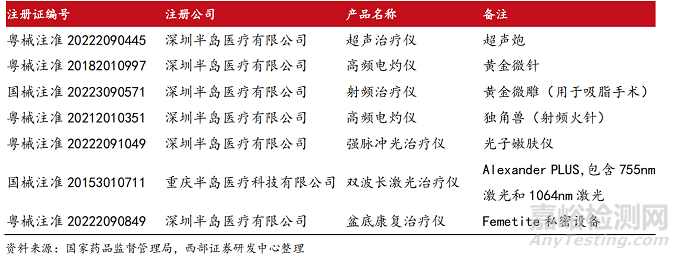

2、国内公司巡礼——半岛医疗

半岛医疗集团成立于 2008 年,在深圳、重庆、长沙设有 3 家生产基地,是集研产销为一体的国家级专精特新“小巨人”企业,领跑中国医美、女性健康和个人美容护理领域。公司产品覆盖国内 85%的权威医院,并遍布全球 70 余个国家和地区。截止 2021 年底,半岛为 10000 余家医院和医疗机构提供优质的服务和设备,累计销售仪器 80000 台。截至 2021 年底,半岛医疗已获得 FDA、CE、NMPA 等近 60 余项全球认证,申请国内外专利 400 余项,其中已获授权专利 170 项。公司明星产品有:第 4 代黄金微针、半岛超声炮、6D 黄金微雕、AI 温控射频、FemeTite 黄金私密、舒敏治疗仪、家用白癜风治疗仪、家用激光生发帽等一系列产品,均获得了国内外用户的一致好评。

半岛医疗在此前的产品布局上存在较明显的差异化竞争,比如在射频类产品上并未首先进入竞争最激烈的常规射频领域,而是发力微针射频,将黄金微针做成了目前市占率第一的微针射频产品。同时在产品注册上投入非常大,公司的大部分产品均在全球进行各类认证。公司的黄金微雕(射频辅助吸脂,在溶脂的过程中同时起到紧致效果,竞品为Inmode公司的 Bodytite)、黄金微针(肤质改善+紧致提升,竞品为 Endymed 3Deep)都在国内有相当高的品牌知名度。由于其各类注册齐全,半岛医疗的产品在公立医院的市占率尤其高,大部分公立医院的皮肤科都会采购一台 308 光疗仪(白癜风治疗)、黄金微针、舒敏之星等产品。2021 年半岛超声炮正式上市,因其是首台获得 NMPA 认证的超声类美容仪器,填补了市场空白,迅速成为国内医美市场的“黑马”。超声炮的推出,使得半岛医疗在国内医美器械领域地位进一步提升,竞争能力进一步加强。

从投资角度看,半岛医疗的黄金微针、超声炮都是类似于热玛吉的耗材型产品,黄金微针和超声炮的治疗头也都是一次一换,类似的耗材型产品能为公司贡献更稳定的收入来源。

除了市场熟知的黄金微针和超声炮,原有的激光生发、射频祛痘产品外,公司还布局了光子嫩肤仪、双波长激光治疗仪等产品。

表 9:半岛医疗部分产品注册信息

结语

除以上所列举的最常规的光子、激光、射频、超声四大类外,还有多种类型的创新器械。如华东医药引进的美国 R2 公司研发的冷冻祛斑医疗器械 Glacial Rx,艾尔建旗下的冷冻减脂仪器酷塑,以色列 InMode 公司旗下身体类射频仪器,既能减少脂肪又能紧致皮肤的钻石超塑等。在此过程中,我们也很欣喜地看见国内公司在不停的追赶和创新。

虽然发展很快,但国内医美器械公司依旧面临非常大的挑战。从产品和渠道上看,国内医美器械竞争相对激烈,跟注射类针剂相比,医美器械相对发展缓慢的原因主要有 3 点:

第一,国内的医美器械拿证难、拿证周期长:国内医美器械审批比国外审批更严格,海外一般 1~2 年即可拿证,国内想要拿到三类器械证则需要 2~3 年。拿证周期较长,不利于企业产品快速放量,获得营收,对本土企业来说需要更多的资金成本,国际巨头在此过程中则处于相对有利的竞争态势。

第二,核心零部件的国产化率还在逐渐提升:如光子、激光等仪器,国内企业此前多需进口关键零部件如激光器等,使得器械成本无法有经济性。随着近年来国内多家激光企业开始自主开发核心零部件,降低了成本,在部分领域开始有了国产化替代的趋势。

第三,国内医美市场鱼龙混杂,仪器是山寨产品的重灾区。与香港市场相比,国内的注射类针剂收费非常高,但器械项目则多沦为了引流项目。如在香港,一次科医人/飞顿的光子治疗收费约 3-4000 港币,在国内则可能低至 4-500 一次,国产品牌仪器则更是无人问津。市场价格的混乱导致机构无利可图,不愿采购正版仪器,加剧行业恶性竞争。

纵使面临各种不利因素,但随着国内疫情影响逐步减小,整个中国医美市场容量依然巨大,未来随着消费水平和技术进步,医美行业包括医美器械增长潜力也相当突出,期待在此过程中国内公司的精彩表现。