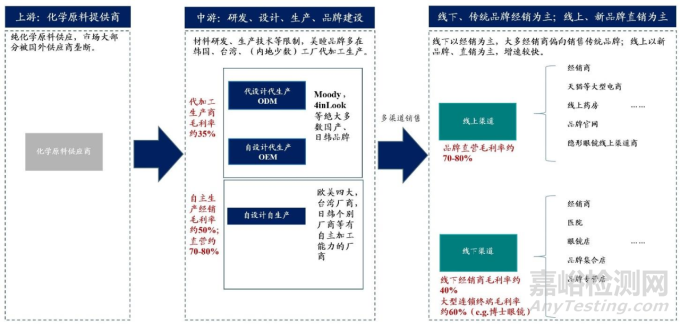

隐形眼镜产业链拆解:大部分品牌采用代加工模式,销售模式多样化

隐形眼镜产业主要材料商、生产及品牌商、销售渠道三个主要环节:

1)材料商为生产工厂提供生产所需原料,由于技术原为国外厂商垄断;

2)在研发、设计、生产环节,隐形眼镜品牌分“厂牌”生产和“代加工厂+品牌”两种模式:

①厂牌拥有自有工厂和自主生产能力,因此能够直接生产并向下游销售,直营情况下利润率可达70%-80%;

②隐形眼镜作为三类医疗器械,需要具备相关注册证方能生产,多数品牌商由于缺少生产能力和资质,一般采用代加工的形式,代加工还分为 ODM、OEM 两种,代加工厂商的毛利率一般在 35%左右。

3)在销售环节,按销售渠道分线上、线下两种渠道,按经销模式又分直销、经销两种模式,经销商和普通终端的毛利率约 40%左右,而连锁终端机构由于进货成本相对较低,以博士眼镜为例,毛利率可高达 60%。

▲ 隐形眼镜行业产业链拆解 (资料来源:草根调研,精华光学,博士眼镜,兴业证券经济与金融研究院整理)

销售渠道:线下以透明片为主,线上高增速、彩瞳百花齐放

随着隐形眼镜正式合规进入电商渠道,线下新增品牌直营店、多品牌集合体验店,隐形眼镜的用户触达维度显著增加:

线下渠道主要包括连锁及私人眼镜店、药店、医院以及近年兴起的品牌线下门店、多品牌集合体验店,销售额占比约 45%,以传统渠道销售透明片为主,透明片占约 60%,彩瞳、护理液等其他产品约占 40%。

线上渠道主要有品牌官网、天猫京东药店及旗舰店、社交平台自有电商、彩瞳集合网站、代购、外卖配送等渠道,近年来增速较快,规模占比达 55%,是彩瞳的主战场。

▲ 隐形眼镜购买渠道 (资料来源:兴业证券经济与金融研究院整理)

市场主要参与者:国产自主生产尚待爬坡,品牌自产比例小,台湾代工厂领先

1、自主生产厂商:四大厂+海昌领先,国产厂商规模较小

当前国内生产厂家主要有四类:1)目前隐形眼镜行业自主生产商仍以国际“四大厂”——强生、博士伦、视康、爱尔康为首。无论是研发实力、国际市场地位、品牌认可度,都远超其他厂商,在透明片市场占据绝对竞争优势。2)台湾厂商主要包括金可国际,精华光学,晶硕光学,优你康光学等,生产能力积淀已久,长期为四大厂、日韩品牌、国产品牌代加工,规模效应显著,以彩瞳加工为主,除金可国际(海昌)外,其他公司自有品牌影响力较小。3)日韩厂商彩瞳产品丰富,设计先进,但受产能限制较大。4)国内厂商仍处发展阶段,目前业内认可度较高的厂家包括吉林瑞尔康、甘肃康视达等,产能均超 5 千万片/年,但自有品牌认可度、知名度不及其他厂商,技术积累也有一定差距。

▲ 自主生产厂商情况 (资料来源:强生安视优,爱尔康,库博,博士伦,金可国际,晶硕光学,精华光学,优你康光学,SEED,SHO-BI 妆美堂,吉林瑞尔康,甘肃康视达,兴业证券经济与金融研究院整理)

2、台湾代工厂领先,大陆品牌自产比例较小

代加工领域以台湾、日韩及国内厂商代加工为主。台湾厂商以代工日抛为主,生产规模大;日韩厂商代工长周期彩瞳为主,但受制于产能,代工规模较小;以吉林瑞尔康、甘肃康视达、河北鑫视康为代表的国内厂商越来越多地参与进代加工产业链。

非自产品牌包含了目前绝大部分的国产品牌和部分日韩品牌。其特点是样式丰富,设计时尚,产品周期较短,但体量较小,变化较大。近年来,国产彩瞳品牌成为资本关注热点。

▲ 代加工厂情况 (资料来源:各公司官网,兴业证券经济与金融研究院整理)

▲ 非自产品牌情况 (资料来源:各公司官网,淘宝,兴业证券经济与金融研究院整理)

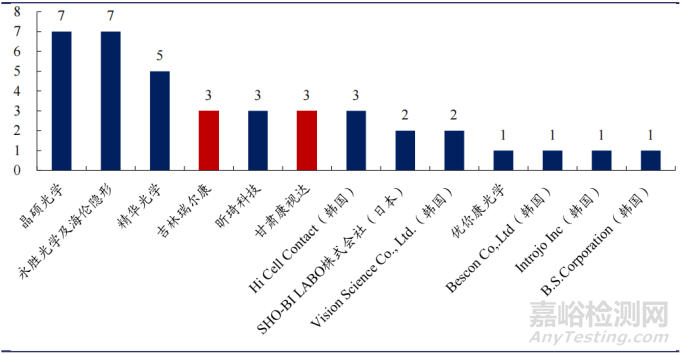

梳理淘系平台上销量 TOP40 品牌加工及代加工情况我们发现:1)目前市场上大部分品牌并无自主生产能力,非自产品牌超过 70%。2)代生产工厂仍以台湾厂商为主,内地加工厂商比例不高。3)部分品牌会选择在台湾代加工日抛、月抛产品;在韩国代加工年抛、半年抛产品。

▲ 淘系平台 TOP40 彩瞳品牌代加工生产情况 (资料来源:淘宝,天猫,兴业证券经济与金融研究院整理 注:标红为中国大陆企业 注:永胜光学及海伦隐形为金可国际(海昌)旗下工厂)

隐形眼镜及彩瞳市场竞争格局

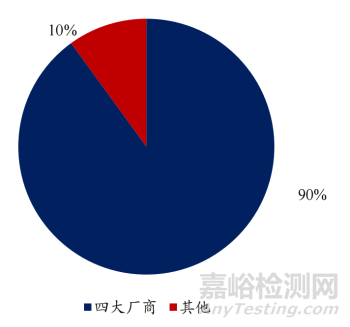

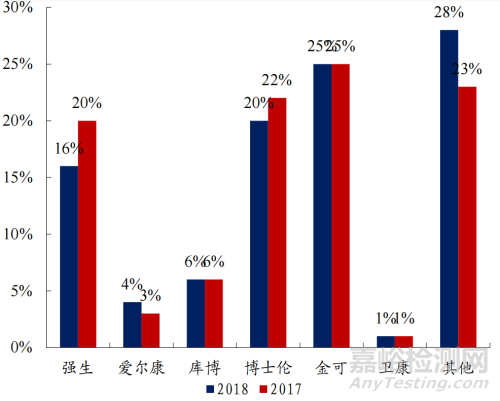

1、隐形眼镜市场:四大厂垄断全球,国内海昌博士伦强生三足鼎立

国际国内隐形眼镜市场经过多年竞争发展,已经出现比较稳定的竞争格局;用户对品牌的认可度、依赖度较高,头部企业能够基本垄断市场。1)国际市场被国际四大隐形眼镜厂家长期垄断,市占率超过 90%;2)国内市场中,台湾品牌金可(海昌)竞争占优,头部品牌市占超过 70%,行业集中度较高。

▲ 全球隐形眼镜市占率 (资料来源:精华光学,晶硕光学,兴业证券经济与金融研究院整理)

▲ 国内隐形眼镜市占率 (资料来源:金可国际,兴业证券经济与金融研究院整理)

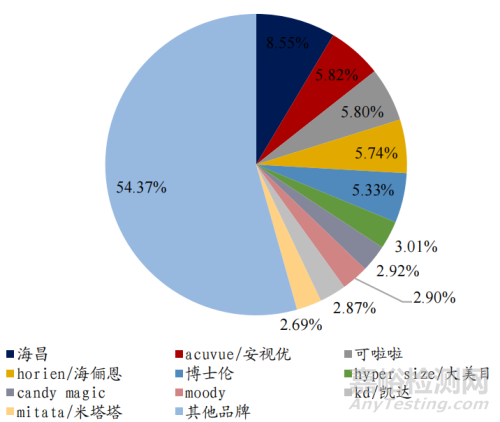

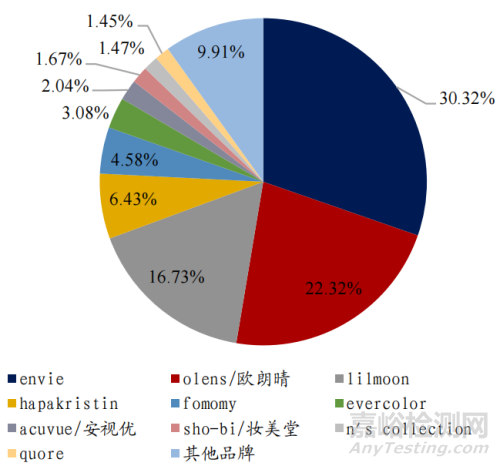

2、彩瞳市场:竞争分散多元,品牌换代快

相比头部占据竞争优势的透明隐形眼镜市场,彩瞳市场“爆款”不断,用户粘性较小,品牌更新换代快。从彩瞳主流线上销售渠道淘系平台 2019 年 11 月至 2020年 10 月一年间销售数据来看,销量前十品牌仅占总销售额 48.4%,绝大部分品牌销售规模较小,在市场销售额占比不足 5%,市场极度分散,且市占率变化较大。但与此同时,金可国际旗下海昌+海俪恩能够依靠透明片积累的市场口碑、完善的品牌及产品矩阵维持多年的领先地位。

▲ “彩色隐形眼镜”品类品牌销量占比 (资料来源:用户说,天猫淘宝,兴业证券经济与金融研究院整理)

▲ “国际彩色隐形眼镜”品类品牌销量占比 (资料来源:用户说,天猫淘宝,兴业证券经济与金融研究院整理)

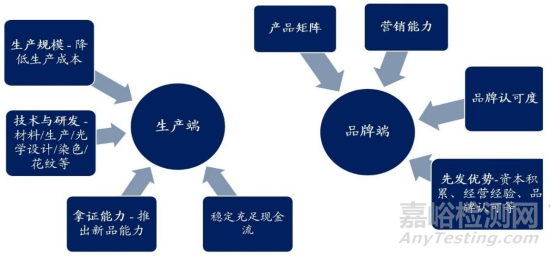

从品牌与生产端看行业竞争壁垒

隐形眼镜属三类医疗器械行业,又具有一定消费属性,因此无论对于品牌方的营销实力还是对于生产厂家的研发、设计、生产能力都有较高的要求。

1、从品牌端看:先发优势导致品牌认可度更高,彩瞳市场强营销是关键:

1)传统品牌具有巨大先发优势,由于是用于眼部的三类医疗器械,先发品牌的品牌知名度和认可度往往更高;

2)隐形眼镜用户需求各异,能否形成全品类、多抛期的完善产品矩阵是关键;

3)对彩瞳市场,强营销能力的品牌更能够推出“网红爆款”快速抢占市场。

2、从生产端看:技术是核心竞争力,注册证和规模优势是必要条件:

1)能否取得产品注册证是生产的前提,同时也是在发展中推陈出新的前提,例如,当前日抛彩瞳是行业重要趋势,但当前国内获证厂商极为有限;

2)足够的生产规模以保证低成本生产是厂商获得订单的重要条件;

3)对于彩瞳而言,花纹设计和将优质的设计稳定量产是核心壁垒;

4)充足的现金流是保持研发、扩展产能的前提。

行业主要竞争壁垒 (资料来源:兴业证券经济与金融研究院整理)

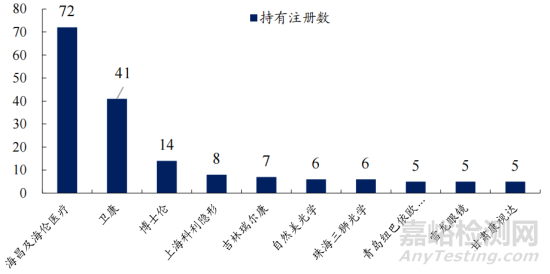

▲ 持有(国产软性亲水接触镜)医械注册证 5 个以上公司情况 (资料来源:NMPA,兴业证券经济与金融研究院整理)

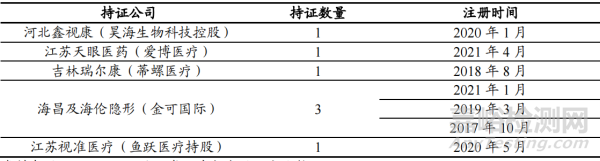

▲(国产)日抛彩瞳持证情况 (资料来源:NMPA,兴业证券经济与金融研究院整理)

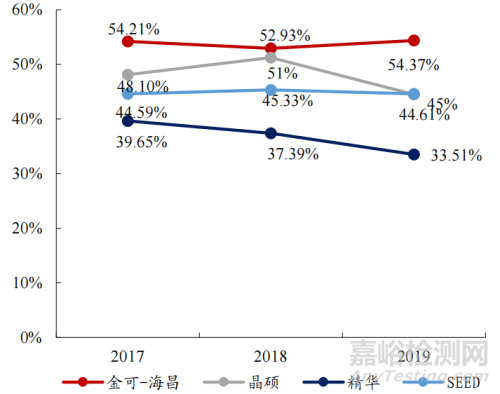

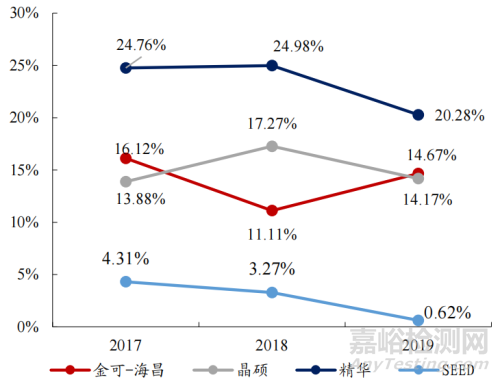

从亚洲大厂看隐形眼镜行业盈利能力

我们选取了中国台湾、日本的四家隐形眼镜上市厂商财务数据作为主要参考,整体来看,隐形眼镜公司的毛利率约在40-50%,净利率能够达到 10%以上:

1)金可国际:海昌、海俪恩品牌母公司,品牌内地市占率居首;

2)晶硕光学:规模较小,代工业务为主,自有品牌晶硕营收占比约 22%;

3)精华光学:代工业务为主,自有品牌帝康;

4)SEED(实瞳):日本 SEED 品牌母公司,日本隐形眼镜市占率约 10%。

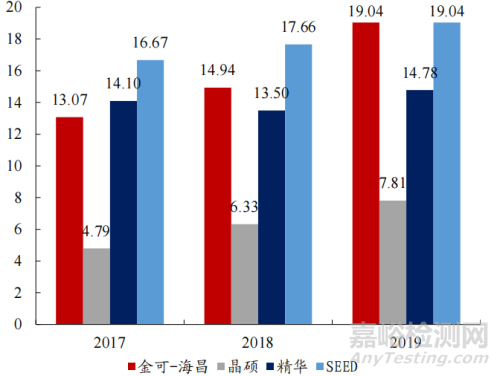

▲ 部分上市隐形眼镜厂商营业收入(亿元) (资料来源:精华光学,晶硕光学,金可国际,SEED,兴业证券经济与金融研究院整理 注:SEED 财年为4月1日至次年3月31日;台币:人民币按1:0.23换算;日元:人民币按1:0.06换算)

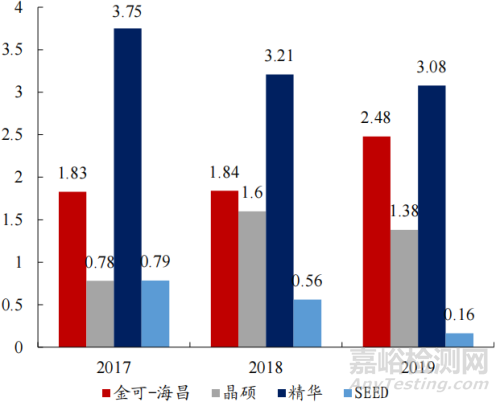

▲ 部分上市隐形眼镜厂商归母净利润(亿元) (资料来源:精华光学,晶硕光学,金可国际,SEED,兴业证券经济与金融研究院整理 注:SEED 财年为4月1日至次年3月31日;台币:人民币按1:0.23换算;日元:人民币按1:0.06换算)

▲ 部分上市隐形眼镜厂商毛利率 (资料来源:精华光学,晶硕光学,金可国际,SEED,兴业证券经济与金融研究院整理)

▲ 部分上市隐形眼镜厂商净利率 (资料来源:精华光学,晶硕光学,金可国际,SEED,兴业证券经济与金融研究院整理)