医疗器械行业作为与人类生命健康密切相关的知识密集型产业,是国家制造业和高科技发展水平的标志之一。在我国,医疗器械不仅是医药行业的重要组成部分,同时也是国家重点支持的战略新兴产业。这些年,得益于企业技术创新、制造能力升级、政策利好和资本推动等因素,再加上疫情反复不断催化着医疗服务需求持续扩大,医疗器械产业已进入高速发展的黄金十年。

概述

我国医疗器械行业

1、定义与分类

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件,其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只是起辅助作用。

在国民经济分类中,医疗器械归属在“制造业>>专用设备制造业>>医疗仪器设备及器械制造”中,在战略性新兴产业分类中,归属于“生物产业>>生物医学工程产业”。

国家药监局负责制定医疗器械的分类规则和分类目录,并于2017年发布了新版《医疗器械分类目录》,体外诊断仪器或设备被纳入22-临床检验器械,新版《分类目录》不包括体外诊断试剂,国家药监局单独制定了《体外诊断试剂分类规则》,新《分类目录》按照医疗器械技术专业和临床使用特点分为如下所示的22个子目录。国家药监局还将医疗器械按风险程度从低到高分为I类、II类和III类。

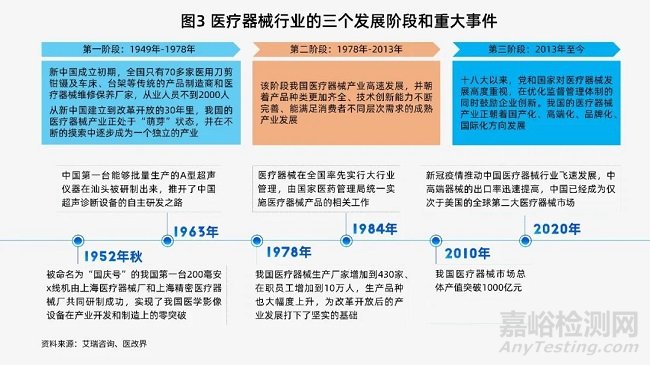

2、发展历程

中国医疗器械行业从无到有,从落后到追赶,正向高质量发展阶段迈进,期间共经历了三个重要阶段。

3、产业规模

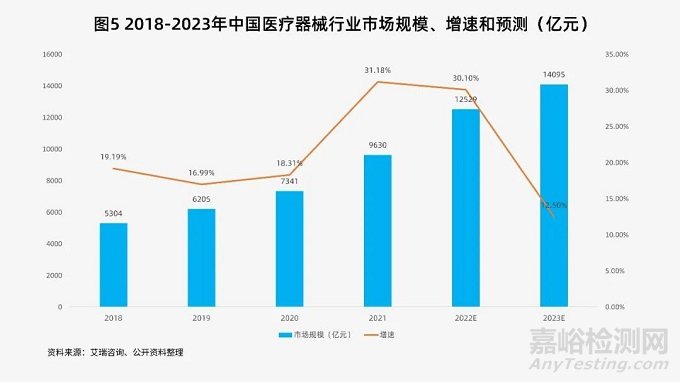

2021年中国医疗器械市场规模为9630亿元,增速31.18%

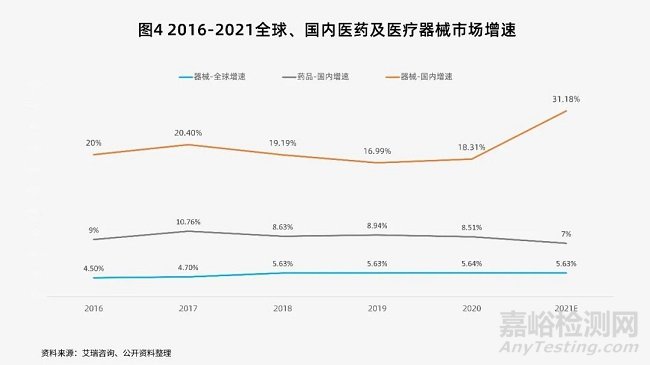

全球市场保持稳定增长:2020年全球医疗器械行业市场规模为4774亿美元,同比增长5.63%,预计到2024年全球医疗器械行业规模将达接近6000亿美元,2017-2024年复合增长率为5.6%,行业有望保持稳定增长。

中国器械市场快速增长,增速远高于药品及全球器械市场:截至2020年,中国医疗器械市场规模约为7341亿元,同比增长18.3%,接近全球医疗器械增速的4倍,中国已经成为仅次于美国的全球第二大医疗器械市场。

根据艾瑞咨询统计,2021年中国医疗器械市场规模为9630亿元,同比增长31.18%,继续维持较高的增长水平,预计2022年将突破万亿大关。

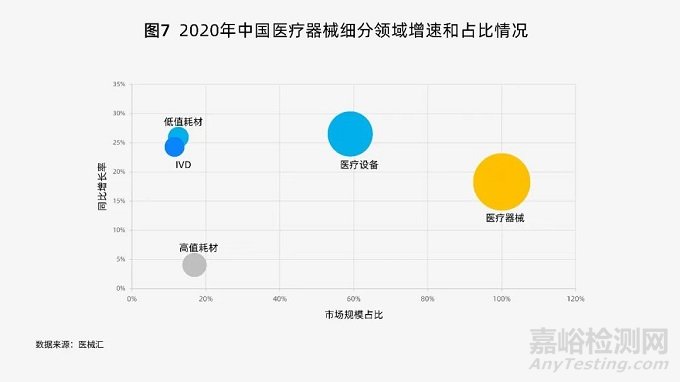

4、细分领域

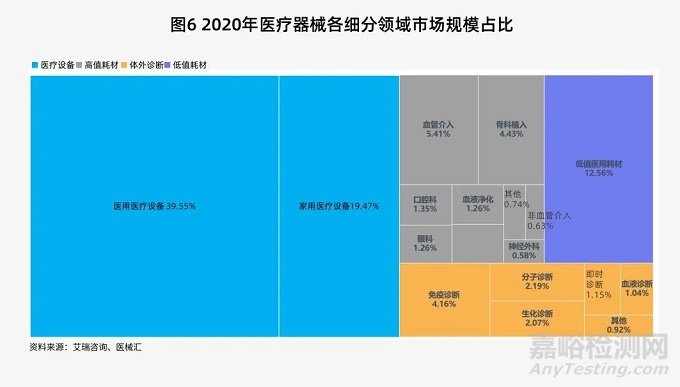

医疗器械可以按产品特性分为医疗设备、高值耗材、低值耗材、体外诊断等几大类。

医疗设备2020年场规模达到4556亿元,占医疗器械市场规模整体的59%,同比增长26.52%,占比和增速均为细分领域第一。

高值耗材2020年市场规模达1305亿元,占医疗器械市场规模整体的17%,同比增长4.07%。

低值耗材2020年市场规模达970亿元,占医疗器械市场规模整体的13%,同比增长25.97%。

体外诊断2020年市场规模达890亿元,占医疗器械市场规模整体的11%,同比增长24.30%。

2020年,在疫情的催化下,低值医疗耗材、医疗设备、体外诊断增速较快,增幅均超24%。

5、行业现状

我国医疗器械生产经营企业依然呈现“小而散”的局面。2020年国内药品市场规模约2万亿元,生产厂家仅7000多家,同期国内医疗器械市场规模7341亿元,而生产厂商却高达2.8万家。根据《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》,我国医疗器械生产企业90%以上为中小型企业,主营收入年平均在3,000万~4,000万元,与国内制药行业企业3亿~4亿元的年平均主营收入相比,还存在巨大差距。

我国医疗器械行业集中度较低。2020年全球医疗器械营收前20企业营收占总体的57%,而中国2020年A股上市公司中营收排名前二十的企业总营收占国内市场规模的18.2%,远低于全球。2020年疫情加速国内医疗器械行业集中度提升,A股器械上市企业中营收过百亿的企业从2019年的1家增加至4家。

我国医疗器械仍以中低端为主,仍有较大的结构调整空间。国内3.5万家医疗器械研发企业中,高新技术企业占比不足四分之一。可生产I类器械的企业达58%,但能生产III类器械的仅有5%。据众成医械研究,我国医疗器械出口仍以中低端产品为主,中高端医疗器械市场80%依赖进口,国内医疗器械约有三分之一品类进口替代率不足50%。

国内器械企业研发投入比例相对较低,近年来投入不断增加。据 wind 数据,全球前十大医疗器械企业近3年平均研发投入占营收比在9%以上,年平均研发投入金额超过30 亿美元,其中医疗器械巨头强生、波士顿科学每年研发投入占营收比均在 10%以上。国内医疗器械前十大企业近三年平均研发投入占营收比仅6.5%。2020年中国医疗器械行业研发投入持续增加,Wind数据库收录的86家A股上市医疗器械公司2020年研发总投入129.88亿元,比2019年增加31.2亿元,增幅为31.6%。

分布

企业数量和产业分布

1、医疗器械生产企业数量

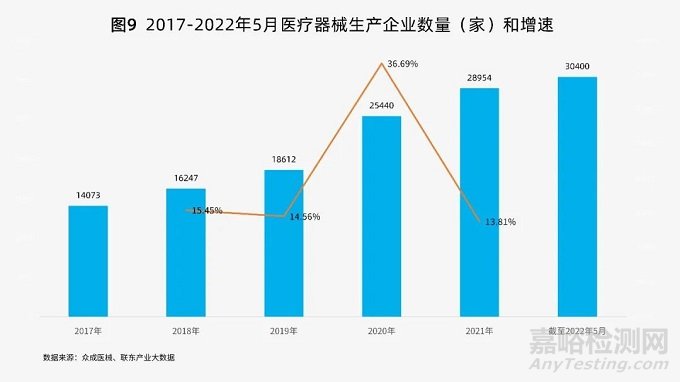

截至2022年5月31日,全国医疗器械生产企业数量达30400家。其中,可生产Ⅰ类产品企业22645家,占比58%;可生产Ⅱ类产品14308家,占比37%;可生产Ⅲ类产品2033家,占比5%。

2、生产企业分布

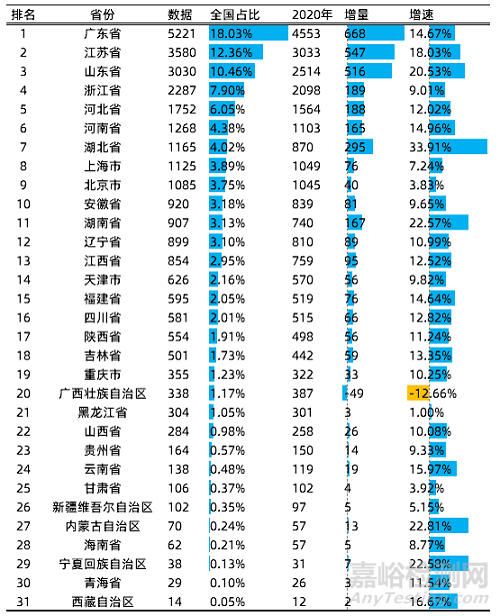

从省份来看,广东省、江苏省、山东省、浙江省、河北省医疗器械生产企业数量排名前五,合计总数占全国54.81%。整体排名较2020变化不大,广东省依旧凭借良好的政策和地域优势占据医疗器械企业总数量的首位。

从2021年医疗器械生产企业增量来看,排名前五的省份是:广东省668家、江苏省547家、山东省516家、湖北省295家、浙江省189家。

从2021年医疗器械生产企业增速来看,排名前五的省份是:湖北省33.91%、内蒙古自治区22.81%、宁夏回族自治区22.85%、湖南省22.57%、山东省20.53%。

2021年各省医疗器械生产企业分析

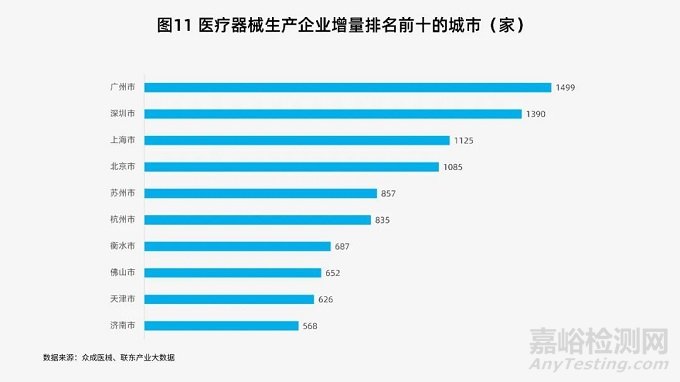

从城市来看,广州、深圳、上海、北京、苏州增量排名前五,广州和深圳各新增1499家和1390家,遥遥领先。

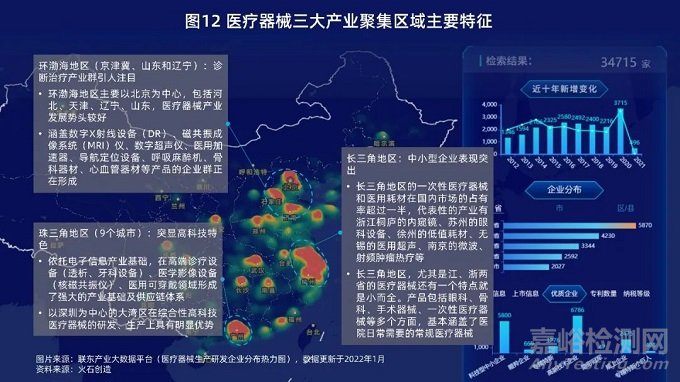

3、医疗器械行业分布

国内医疗器械产业初步形成长三角、珠三角和环渤海地区三个主要集聚区域。据不完全统计,三大集聚区医疗器械的总产值和总销售额占全国总量的80%以上。

动向

医疗器械产业转移

1、整体情况

中低端医疗器械企业已逐渐由三大集聚区向周边区域、政策优势区或其他集聚区转移。

从2020年-2022年新增注册的6258家医疗器械研发生产企业中,选取存在市外法人股东的963家企业为分析样本,从而研究近两年医疗器械产业跨城市流动的情况,新公司所在地称为产业“承接地”,法人股东所在地称为产业“流出地”。

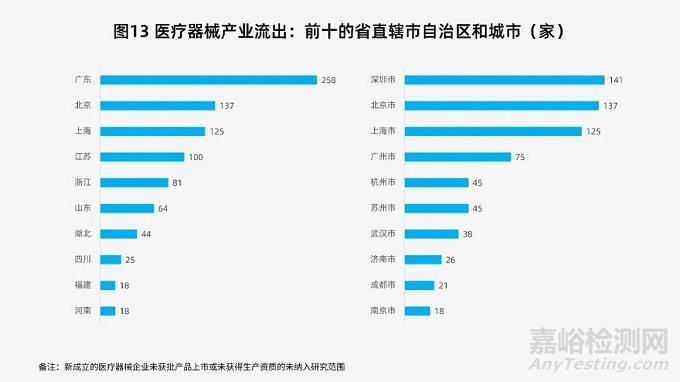

医疗器械产业流出地情况:从省份来看,广东省排名第一;从城市来看,深圳市、北京市和上海市排名前三。

医疗器械产业流出TOP6城市动态图

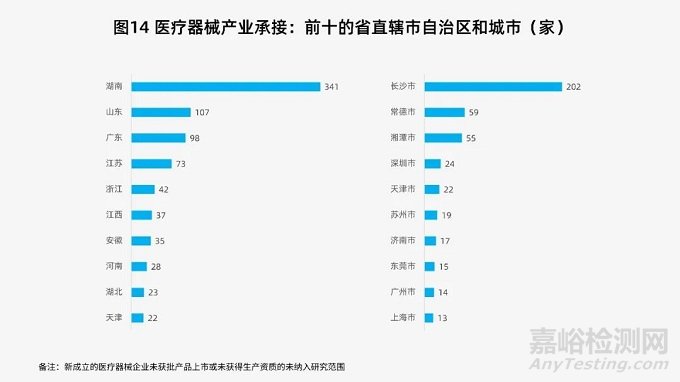

医疗器械产业承接地情况:从省份来看,湖南省遥遥领先,其次是山东、广东、江苏和浙江四省;从城市来看,湖南省的长沙市、常德市、湘潭市排名前三。

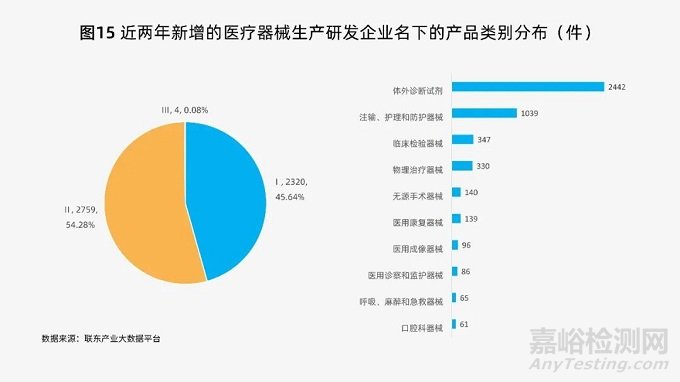

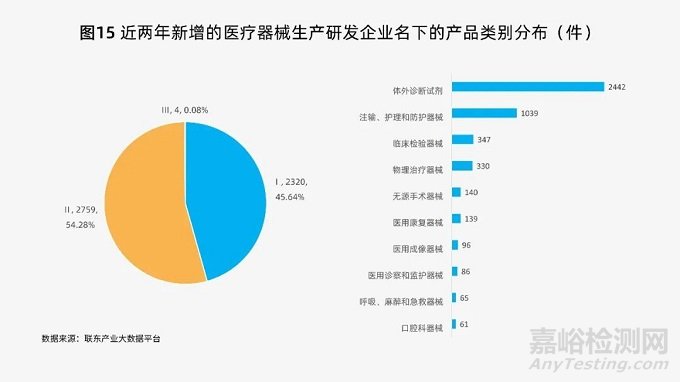

跨城市转移的医疗器械产品主要以Ⅰ类和Ⅱ类为主,合计占比达99.92%,Ⅲ类较少,仅有0.08%,三类医疗器械外溢的情况较少。

类别方面,主要以“体外诊断试剂”、“注输、护理和防护器械”以及“临床检验器械”为主。

2、重点分析

医疗器械产业外溢和承接的重点地区情况分析:

2021年医疗器械生产企业数量排名前十的省份分别是:广东、江苏、山东、浙江、河北、河南、湖北、上海、北京、安徽,产业流出地前十的省份基本与产业聚集地保持较高的重合度。产业承接地与聚集地也有一定的重合度,但北京市不在前十,湖南省遥遥领先位列第一。下面重点分析广东省和北京市医疗器械产业外溢,以及湖南省承接医疗器械产业转移的情况和原因。

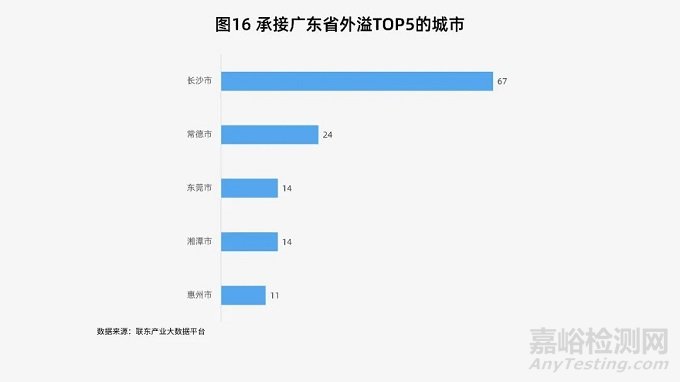

近两年广东省跨城市投资医疗器械企业的流向如下图示意:

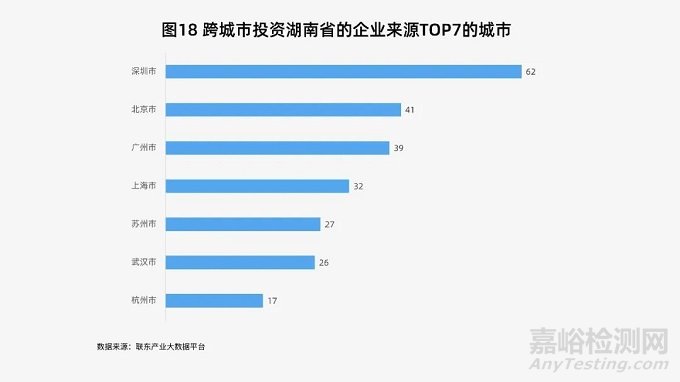

研究样本中,广东省内企业跨城市投资医疗器械的企业有258家;其中58家(约占整体22%)仍选址在广东省内;119家选择了湖南省,约占整体的46%,接近一半;因此,政策优势和距离因素成为广东省企业跨城市投资选址的主要考虑因素。

近两年北京市跨城市投资医疗器械企业的流向如下图示意:

北京市2020年和2021年的医疗器械生产企业数量占全国数量的比例逐年下降,增速也呈现下降趋势,且远低于全国增速,整体医疗器械产业外溢趋势较为明显,外溢的医疗器械也主要以一二类为主,类别方面主要以体外诊断、注输、护理和防护器械、物理治疗器械为主。

近两年湖南省承接的医疗器械投资来源如下图示意:

湖南省2020-2022年新增注册的医疗器械生产研发企业的异地股东,主要来自广东省、北京市、江苏省、上海市和浙江省等省份,深圳市、北京市和广州市等城市。湖南省近两年承接的医疗器械主要以Ⅱ类为主,占比91%,类别方面以体外诊断试剂为主,占比63%。

3、“湖南现象”分析

医疗器械产业“湖南现象”的背后,是湖南省良好的政策环境和营商环境在推动。

湖南省的医疗器械生产企业数量三年间翻番近三倍,吸引省外300余家企业转移来湘。截至2021年底,湖南省医疗器械产品首次注册量以及省、市、县区注册量等多项均跃居全国第一,产值接近500亿元。

早在2018年底,湖南省就积极响应国家政策,出台了实施意见,提出了一系列深化医疗器械审评审批制度改革措施,经过数年的探索,医疗器械行业政策环境明显优化。湖南省药监局实行“最严监管”和“最优服务”两手抓,切实发挥好科学监管和政策引导作用。

湖南省医疗器械首次注册承诺办结时限由过去的80个工作日缩短至40个工作日。

变更和延续注册承诺办结时限也由80个工作日缩短至30个工作日。

换发医疗器械生产许可证的办理时长,从40个工作日压缩至5个工作日。

推行医疗器械注册人制度,实施“两证分离”改革。

对二类医疗器械品种技术转移实施快速审评审批。

“过去,注册人上报新的医疗器械项目,要一到三年后才能获批拿到注册证。现如今,湖南率先实现医疗器械注册审批平均时间缩短至4个月”。

湖南省药监局以“资料最简、时间最短、环节最少、成本最低、服务最优”的医疗器械市场准入机制为杠杆,“撬动”形成行业高质量发展的良性循环,不断推动湖南医疗器械迈向千亿产值目标。

总结

1、2021年中国医疗器械市场规模为9630亿元,增速31.18%,预计2022年突破万亿。

2、截至2022年5月,全国有医疗器械生产资质的企业已达3万家。目前,国内医疗器械产业初步形成长三角、珠三角和环渤海地区三个主要集聚区域。

3、中低端医疗器械企业已逐渐由三大集聚区向周边区域、政策优势区或其他集聚区扩散。“高效、实用”的政策是吸引医疗器械企业的重要因素。