1.1 神经介入医疗简介

据统计,全球40%以上的人死于心脑血管疾病,居死亡率第一位,而脑血管病(脑卒中)亦是导致人类死亡的三大疾病之一,也是中国目前第一大致死病因。

而神经介入是治疗脑动脉血管疾病、颈部血管疾病等的方式,它是在数字减影血管造影(Digitalsubtractionangiography)简称DSA的帮助下通过股动脉(或股静脉)穿刺,将辅助器械送达颈部或颅内血管病变处治疗疾病的一种方法,区别于传统开颅手术的主要优点在于损伤小,患者恢复快,是微创外科的方法之一。

1.2 发展历程

1.2.1 国际发展历程

早在1970年以前美国肠胃科放射学家Mguils就提出了介入放射学科的概念,并有了首例经皮血管成形术的案例,从国际范围来看介入放射学已经达到了一个相对稳定的高水平阶段。

来源于国信证券经济研究所

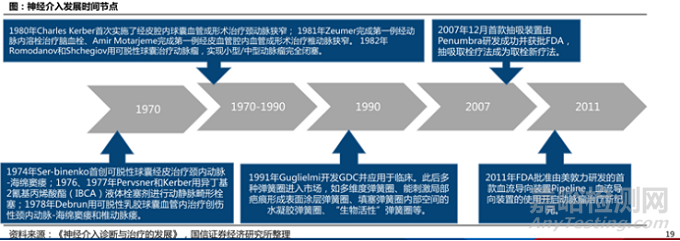

1970-1990神经介入的开端及转变

1970年-1990年是神经介入治疗发展的开端,1970年-1980年期间,经由Ser-binenko、Pervsner、Kerber,等人首次研发出血性脑卒中医疗器械,并成功投入临床医疗以治疗颈内动脉病变、闭塞动脉瘤取得良好效果,同一时期Zeumer进行了第一次颈动脉溶栓来治疗缺血性脑卒中,并取得良好的效果,标注着介入治疗由治疗出血到治疗缺血的跨步。但在此期间由于介入治疗处于萌芽期间所能取得医疗成果的疾病范围也十分有限。

1990至今 神经介入技术飞速发展,应用场景多元化

1990年之后随着三维血管造影(3D-DSA)技术的发明使患者的病变区域可以更加直观的显示,神经介入器械的种类针对性也更强,各大医疗企业如美敦力、史赛克等针对不同细节的产品也如雨后春笋出现,对于出血性脑卒中美敦力研发出血流导向装置可以进行更精准、更可控的治疗,对于缺血性脑卒中Penumbra的首款抽吸装置使治疗方式从“溶栓”转换为“抽栓”。

随着各种新型产品的研发神经介入治疗已经可以覆盖大部分脑卒中症状,正式开启神经介入市场新纪元。据统计,全球神经介入市场于2018年达到22.6亿美元,预计2026年将达到42.8亿美元,复合增长率(CAGR)为8.3%。

1.2.2 国内发展历程

从国内的发展情况来看,我国神经介入治疗虽然起步较晚,但有迅速的发展进程,1983年我国开启了脑血管病的血管治疗,而近20余年神经介入放射学作为微创神经外科科学的前沿有着突飞猛进的发展速度。

来源于国信证券经济研究所

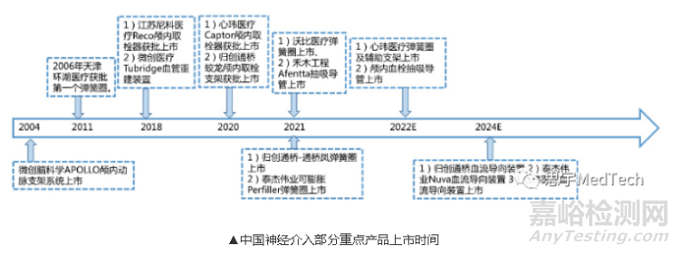

2006年-2020年 国产神经介入器械初步完成布局

2006年环湖医疗研发出我国第一款国产弹簧圈用以治疗出血性脑卒中,填补了国产神经介入器械的空白,随后加奇生物(后被沛嘉收购)于2009年使用更为优化的电解脱弹簧圈在国内市场站住脚跟。而相较于出血类产品市场,缺血类市场因为覆盖率低等原因,发展历史相对较短,于2018年才研发首款取栓支架,2011年以后微导管、远端通路导管也相继获批,总结2006年-2020年期间国产产品逐渐完成全面布局,几家医疗领跑企业开始进行产品覆盖准备开启国产产品替代趋势。

2020年-2021年 国产替代初显成效

多家企业取栓支架、血流导向装置获批,2021年超过22款神经介入产品密集获批上市。国产企业不断更新迭代,临床数据优异,部分产品临床设计独特,效果甚至优于进口产品。预计未来三年将有大批神经介入产品完成技术创新和产品上市。未来十年,渗透率提升和进口替代将成为中国神经介入市场的主旋律。

2021年至今 国产替代全面加速

事实上从2015年到2019年,中国神经介入手术数量,从4.29万台增加到12.41万台,年复合增长率为 30.4%,中国目前已有5款取栓支架、9款球14款远端通路导管和32种微导管获得NMPA批准上市。随着脑卒中等疾病的增长,据业内人士统计这个数字会在2030年增加到215万台,渗透率可达35.8%,有望赶超美国。

二、神经介入医疗器械产业链构成

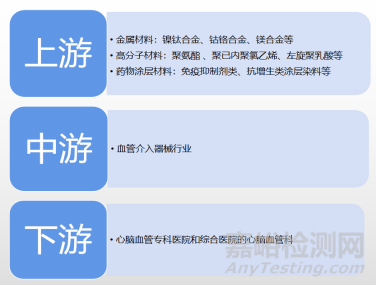

2.1 产业链图谱

2.2 上游---制造材料

我国血管介入器械上游主要是金属材料(镍钛合金、钴铬合金、镍铬合金等),高分子材料(聚氨酯、聚已内聚氯乙烯等),药物涂层材料(免疫抑制剂类等),其中例如弹簧圈,支架等主要使用金属材料,抽吸导管等主要使用高分子材料,以目前国内市场种类较多耗量较大的微导丝、微导管为例主要使用金属材料,而对于上游材料的需求主流为金属材料其次是高分子材料。

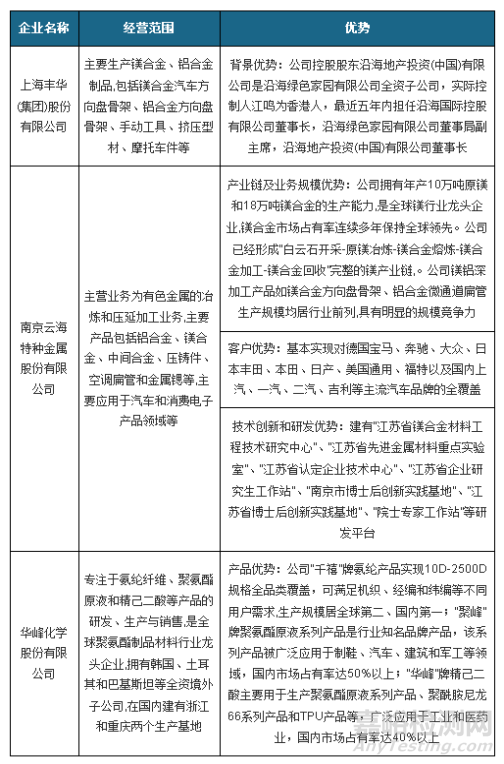

下图为国内优秀上游企业(两家金属一家高分子)经营范围以及优势。

2.3 中游---神经介入器械的生产企业

产业中游为国产神经介入器械企业,在这其中主力企业有微创、沛嘉、归创、心玮等,均以订购的方式与产业下游进行合作,具体企业信息将会在市场分析以及赛道分析指出。

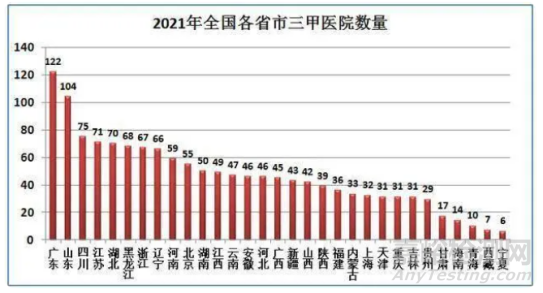

2.4 下游---国内三甲医院

下游为国内各个医院的心脑血管科、神经内科、神经介入科,但由于目前神经介入医疗覆盖率正处于上升期间,且手术难度较大,所以需要医院具有相应的人才团队,因此将三甲级医院视为神经介入医疗器械的直接需求者。截止2021年全国三甲级医院总共有1441所地区分布如下所示。

来源于国家卫计委数据库

三、神经介入医疗器械的市场分析

3.1 应用场景分析

据了解神经介入医疗器械同时可以根据其应用场景归为三类:出血类器械、缺血类器械、通路类器械。

1、出血性脑卒中主要由于动脉瘤破裂引起,使用的器械包括弹簧圈、支架(血流导向装置),以用于填塞动脉瘤病变以及导流血液。

2、缺血性脑卒中分为急性缺血类、慢性缺血类,急性缺血类神经介入器械包括取栓支架、抽吸导管等器械,用于取出血栓疏通血管。慢性缺血类神经介入器械包括扩张支架,球囊扩张导管等器械,用于撑开血管以疏通。

3、通路类器械即神经介入治疗中最常用的建立传送装置,例如:导丝、导管、穿刺针等其中高价值耗材包括微导管、微导丝、导引导管等通路类器械是每种介入手术使用频率最高的器械。

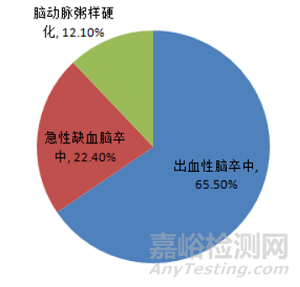

而我国2020年的神经介入器械市场结构占比如下图所示:

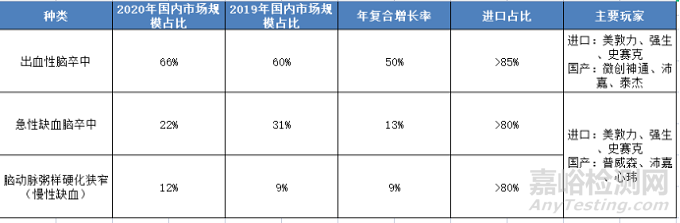

由此可见出血性脑卒中医疗器械为中国市场规模最大的子市场,占2020年中国神经介入医疗器械市场规模的65.5%。急性缺血性脑卒中2020年占比达22.4%。脑动脉粥样硬化狭窄(慢性缺血类)占比最低,约为12.1%。

其中作为出血性脑卒中的器械,支架和弹簧圈目前的比例为1:9,因为对于发展成熟的出血类市场而言,出血性脑卒中90%以上仍使用弹簧圈进行治疗,密网支架是一种新兴的治疗方式目前占比不10%。国内已上市的可脱式弹簧圈总共22款,其中国产已实现7款上市。但由于医生对弹簧圈的质量极其敏感,在动脉瘤手术成篮、填充、收尾三步骤中,国产弹簧圈大多只能用于要求最低的填充环节,这也导致了虽然有多家国产弹簧圈上市(沛嘉、维心、微创神通等,其中加奇已经上市10年),但进口产品的市场份额仍在85%以上;密网支架由于术式较新、医生存在较长学习曲线,产品开发难度也相对大一些,目前获批厂家很少,临床上以美敦力和微创神通为主。

而缺血性脑卒中虽然占比较低,但是较高的年增长率也不可忽视,目前已有尼克医疗(被健适医疗收购)的Reco支架取栓系统、归创通桥的“蛟龙”取栓支架、心玮医疗的Captor取栓系统以及心凯诺的SkyFlow血栓切除器械等4款国产产品进入市场,但是另外还有9款均来自国际公司。美敦力的Solitaire FR支架是目前中国乃至全球使用程度最高的取栓支架,也是缺血类取栓支架的标杆。据弗若斯特沙利文数据,2018年我国神经介入器械中弹簧圈和机械取栓器械国产化率仅为6.1%和5.4%,占据国内市场的80%的仍旧是美敦力,爱德华,史塞克,强生,雅培等国外医械巨头。

最后由于微导丝、微导管这种通路类器械具有较高的技术门槛,所以外资仍然占据大部分的市场份额。

3.2 现有竞争格局

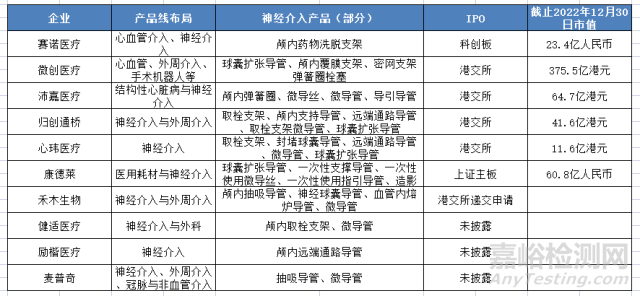

从目前中国神经介入器械市场总体来看,外资企业在通路类、缺血类、出血类器械中总共占据了80%以上的份额,以国际品牌美敦力、史赛克、泰尔茂为例占领着支架类等高值器械的主要市场。但自2020年以来中国神经介入器械的市场正处于爆红阶段神经介入领域备受关注,相关企业被众多投资机构看好,甚至出现了多家投资机构争抢某家神经介入领域企业投资份额的火爆场景。下图为国内部分企业生产管线。

截至目前国内已有至少5款取栓支架、9款球囊、14款远端通路导管、32种微导管获得NMPA批准上市。无论是微导丝、微导管等通路类器材还是其它高值器材的国产覆盖率均有所回暖,其中以龙头企业微创医疗、沛嘉医疗、归创医疗、心玮医疗为例国内领先企业也已经有多款产品器械上市,能够生产部分高值产品,国内的产品布局逐渐完善。2021年上半年总营收分别为3.85亿美元、0.52亿人民币、0.71亿人民币、0.3亿人民币,截止2022年上半年总营收分别为4.05亿美元、1.19亿人民币、1.53亿人民币、0.77亿人民币同比增长5.19%、128.85%、115.49%、156.67%。

3.3 国内市场潜力

由于我国神经介入发展较晚,进口占据市场份额过大,加上国家政策扶持国产神经介入器械的覆盖率拥有巨大的提升空间和发展前景,与此同时全球的神经介入医疗仍然保持高速增长的状态。截止至2021年介入器械的市场规模已经超过亿130人民币有着超出预期的表现。随着产品的迭代更新速度加快,国产产品有望在未来对进口产品进行替代。

来源于心玮招股说明书

目前神经介入医疗器械市场的市场规模保持稳定增长的状态,同比保持在20%左右,预计2030年达到489亿人民币。政策方面:国家正在积极地推动高端器械国产化,国产医疗器械替代进口成了必然趋势,鼓励医院采购国产品。需求方面:中国正处于加速老龄化阶段,同时也是脑卒中的高发人群每年新发病例约200万,患者数量巨大。资本方面:神经介入领域现阶段的创新企业资金充足,受到众多投资机构支持对产品的研发加速起到至关重要的作用。

同时放眼全国的三甲级医院均已具备了基本的血管内治疗设备以及相应的人才团队,神经介入治疗的普及覆盖性的迅速上升趋势已经逐渐清晰,就销售量而言,虽然2020年国内开发商仅占中国神经介入医疗器械市场的市场份额约11%,但是国产产品的型号通常更多元化,因此更能满足人们对不同大小或规格的产品的需要。而且国产神经介入医疗器械一般较进口神经介入医疗器械更可负担。于上海以及江苏省、安徽省及云南省等地区的部分城市,国产神经介入医疗器械相较进口神经介入医疗器械亦享有更为广泛的医保范围。与国际医疗器械公司开发的医疗器械相比,国产神经介入医疗器械一般更具成本效益、享有更为广泛的医保范围及其型号通常更多元化,因此其将获得较多的发展机会。

通过归创通桥招股说明书得知:中国的神经介入手术数量从2015年的7.74万增长到2019年的15.96万,年复合增长率为19.8%,预计将在2030年达到178.1万。经上述种种情况和条件来讲,“优质”的国产神经介入产品一旦出现,将会对美敦力、强生等外资品牌造成颠覆性的冲击。

3.4 pest分析发展环境

3.4.1 政策因素

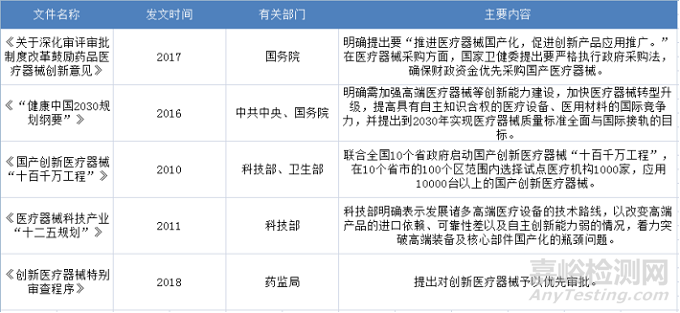

国家政策:近年来我国政策为国产医疗设备及器械提供了强有力的竞争环境,从鼓励国产到优化国产再到采购国产,利于我国医疗器械的行业发展。还推出医疗器械行业税收优惠政策,为鼓励医疗器械创新,激励产业高质量发展。

地方政策:多地发文推动国产医疗设备、医疗器械加速国产化,例如4月底,安徽省财政厅、省卫健委、省医保局等多部门联合发布《关于规范公立医疗机构政府采购进口产品有关事项的通知》。通知要求,所有公立医疗机构,自2022年6月1日起,未经批准,禁止采购进口产品,健康时报发现,2021年以来,浙江省、广东省、四川省、山西省已相继发布最新“进口医疗设备采购清单”,收紧进口医疗器械的产品种类和数量,未经批准,禁止采购进口产品。

总结:在国家和地方的双重加持下,国产医疗器械已相继发芽,有着加速快的特点,随着政策的大力支持和对进口产品的收紧,预计2030年国产神经介入医疗器械将全面战领国内市场。

3.4.2 经济因素

宏观层面:国家对于国产医疗器械税收减少,国内经济于2023年防疫政策放开后将迎来回暖,随着利率的缩减以及房产行业在政策影响下泡沫缩减大量的资金将流入中国内部市场,彼时国内高值医疗器械市场将吸引更加大量的投资者入场。

微观层面:截止至2021年神经介入医疗器械的市场规模已经达到138亿以上,同比增长超过20%,并预计2023年将达到231亿以上,国内神经介入器械企业仅2021年一年融资数额就高达15亿元,多家领跑企业完成数轮融资市值增长迅速,资本市场体现出积极的热情。

3.4.3 社会因素

目前国内脑卒中发病率呈现不断上升的年轻化趋势,2021年8月31日卫健委披露我国脑卒中已成为中国国民第一死亡原因,因为高发病率、高致残率、高死亡率、高复发率的特点,推进脑卒中防治诊疗刻不容缓。截止2019年我国缺血性脑卒中发病率为1700/10万、出血性脑卒中发病率约300/10万,并且发病人群<70岁持续增加,最年轻的脑卒中患者甚至才26岁,随着我国人口老龄化的严重脑卒中作为我国第一大致死病因将有着空前的市场规模。

3.4.4 技术因素

神经介入治疗正在针对不同症状开发出更多的创新手术,并取得有效成绩。以叶萍女士为代表,很多留美技术人员带着更加成熟的技术回国发展,创新器械品种的研发,大大加速追赶了国内与国外的技术壁垒,这使医生及患者的选择更加丰富,神经介入手术的数目也不断增加,虽然目前对能进行神经介入手术的医生具有较高门槛,但是根据现状而言,更多的医生进行相应的培训也成了必然趋势,这将使神经介入手术成为一种常见的治疗方式。

总结:国家以及地方政策大力帮助国内医疗器械的自研并抑制进口产品的依赖程度,并预期纳入采集以应对日益严重的老龄化脑卒中患病问题这意味着以后将是需求大,供应大的形势,而我国产品的研发进程随着资本助澜迎来“加速快”“不缺钱”的春天,种类繁多的高值产品,甚至创新产品将在未来的不久出现,取代进口成为了大势所趋,甚至有望开拓海外市场。

3.5 行业痛点分析

神经介入器械技术壁垒高、研发周期长,而国内的企业起步较晚,与之相比下外资企业的产品齐全,管线布局也更加完整,竞争优势很突出这使我国市场整体上出现外资垄断的现象,业内企业目前主要正在研发的产品是抽吸导管、弹簧圈、支架、等高值器械这将是短期内企业之间拉开差距的突破口,而另外的微导丝、微导管等器械但由于产品种类的局限,导致其目前是同质化较为严重的产品。

市场存在的情况普遍难度大的器械还不能完全相信国产,难度小的器械竞争激烈的问题,同时考虑到脑卒中疾病的普遍性以及耗材的消耗量可以预见未来部分神经介入产品将纳入国家采集,而事实上我国集采政策正在不断实施,2021年下半年,国内神经介入器械成为地方集采品种。2021年11月,河北省将弹簧圈(颅内)纳入集采;2021年9月浙江省将神经介入专用微导管纳入带量采购。纳入采集将会缩减产品的利润空间,但同时也有可能带来更大的国产覆盖率。

综上所述,目前国产产品同质化严重,市场份额较小,覆盖率不够,纳入采集将压缩利润空间。

四、神经介入医疗器械赛道玩家分析

4.1 全球主要参与者

1.美敦力

公司简介:美敦力有限公司成立于1949年。它是明尼苏达州的Medtronic, Inc.的继承登记公司。Medtronic, Inc.于2014年6月12日在爱尔兰注册成立为私营有限责任公司,并重新注册作为一个公共有限责任公司于2015年1月26日生效。该公司建立是为了促进收购Covidien公司,一家根据爱尔兰法律组建的公共有限公司(Covidien公司),美敦力有限公司,总部位于爱尔兰都柏林的美敦力公司是世界上最大的医疗技术、服务和解决方案公司之一,如今,它为全世界150多个国家的医院、医生、临床医生和病人提供服务。公司的主要客户包括医院、诊所、第三方医疗保健提供商、分销商和其他机构,包括政府医疗保健计划和集团采购组织(GPO)。

主要收购事件及产品布局:美敦力产品涉猎范围广泛,其中神经介入是2015年收购科惠医疗(Covidien,曾于2010年收购2000年成立的神经介入公司ev3)以后处于行业领跑状态。随着收购科惠医疗以后美敦力先后引入了液态栓塞系统、微导管、微导丝、颅内取栓支架、血流导向密网支架等技术,对出缺血性脑卒中实现了全疗法的覆盖。其名下ev3公司在美国成立,是一家聚焦介入疗法,专攻心脏外周和神经介入市场的医疗公司。其曾开发出弹簧圈、球囊、微导管和微导丝等系列产品,并于2003年登陆中国,成为首批深耕中国神经介入领域的公司,其产品在并购后加以使用并优化。

市值情况:2015年1月27日美敦力于美国纽约证券交易所上市,截止2022年12月30日美敦力总市值为1033.8亿美元。

2.史赛克

公司简介:美国史赛克(stryker)公司是全球医疗器械行业的领导者之一,在骨科及其他医疗领域拥有广泛的产品线。在全球220亿的骨科市场中,史赛克一直处于市场领导地位。

主要收购事件及产品布局:史赛克主要业务范围是骨科神经介入市场是在2011年初,将Boston Scientific的整个神经介入部门收购,将其Target动脉瘤栓塞产品系列收入囊下,填补了出血性脑卒中治疗产品的空白。2011年9月份,史赛克收购了当时缺血性脑卒中产品业内领袖Concentric Medical,获得了其Trevo取栓支架产品,填补了缺血性脑卒中产品空白。这两桩列收购的效果立竿见影:与2009年相比,2011年史赛克的神经技术业务收入占比从4%跃升至9%;与2010年相比,2011年史赛克的神经技术业务销售额从3.2亿美元增长到了7.5亿美元,史赛克一跃成为了神经介入市场的最大玩家。为了进一步完整神经介入产品线,2012年10月,史赛克又以1.35亿美元的价格,收购了自主开发动脉瘤血流导向装置的以色列公司Surpass Medical,填补了神经介入高端产品的空白。

市值情况:1997年,史赛克在纽约证券市场上市,截止2022年12月30日,史赛克总市值为925.2亿美元。

3.泰尔茂

公司简介:泰尔茂株式会社(Terumo Corporation)成立于1921年,日本近代医学之父、细菌学家、免疫学家北里柴三郎博士等医学家们创立了该公司,总部位于日本东京。是医疗器械及医药制品的大型企业,其产品被160多个国家和地区广泛使用。

主要收购事件及产品布局:于2006年收购MicroVention完成脑卒中产品全线布局。2016年收购美国公司Sequen,扩大了神经介入领域产品,并优化其公司名下开发的新型塞栓器,并将于近年收购我国神经介入器械企业易生医疗加强其支架产品的优化。

市值情况:泰尔茂于2000年在日本东交所上市。截止2022年12月30日总市值为2.8万亿日元。

4.2 国内主要参与者

1.微创医疗

公司简介:微创医疗科学有限公司起源于1998年5月在上海张江高科技园区成立的微创医疗器械(上海)有限公司,为中国领先的高端医疗器械集团,业务主要覆盖心血管介入产品、骨科医疗器械、糖尿病及内分泌医疗器械、电生理医疗器械、大动脉及外周血管介入产品、神经介入产品、外科手术等十大领域。

产品布局:由于疫情原因神经介入手术受到了影响,但微创医疗的业务仍然快速增长,营收同比增长17.5%,据其年报显示,微创医疗再神经介入领域业绩的增长主要受益于代表性产品(国内首个获批的血管重建装置Tubridge ),截止2020年底覆盖了100家医院,另一部分则主要来自于代理产品神经导丝ASAHI。

目前微创医疗产品线较少,在研产品只有1款,旗下Bridge 椎动脉雷帕霉素靶向洗脱支架系统、Numen 弹簧圈栓塞系统及U-Track 支撑导管系统均已取得NMPA注册证。微创医疗投资的Rapid Medical亦有新进展,Tigertriever 支架型取栓装置于2020年进入绿色通道。作为提前入场的玩家,微创医疗享受着红利,另外微创医疗于2020年在四个海外国家取得六项注册证,即将开启全球市场推广。这意味着微创医疗的产品将直接于全球龙头企业竞争,而是否能在全球范围内占据市场则要看其产品价格优势和质量过不过关。

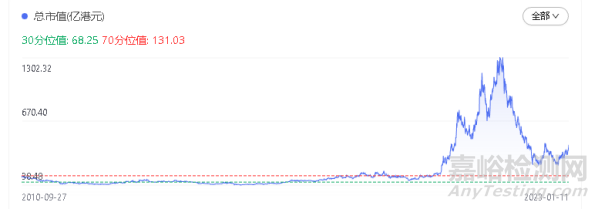

市值情况:微医于2010年9月27日上市。截止2022年12月30日市值为375亿港元。

微创医疗市值变化

2.沛嘉医疗

公司简介:沛嘉医疗成立于2012年,于 2020 年 5 月在港交所上市是全球医疗创新产品及解决方案服务商。专注于创新、研发及生产结构性心脏病和脑血管介入领域高端医疗器械,涵盖主动脉瓣、二尖瓣、三尖瓣及手术附件,脑血管介入出血类、缺血类、通路类产品。

产品布局:2019年收购加奇生物构建起国内结构性心脏病和脑血管介入领域较为全面的产品组合及解决方案。沛嘉医疗有两大业务板块,介入瓣膜业务和神经介入业务,神经介入业务涵盖脑血管介入出血类、缺血类、通路类产品。出血类产品获批的有 Jasper 颅内可电解脱弹簧圈、Presgo机械解脱弹簧圈;缺血类产品获批的有 SacSpeed 球囊扩张导管;通路类及配件产品获批的有 Presgo 微导管、Presgo微导丝,Jasper 电解脱仪和易必达导引导管,目前还有多款产品处于在研阶段。旗下子公司加奇生物是国产中首个将自主研发的弹簧圈栓塞产品在国内商业化的企业,也是目前唯一一家完成产品全系列布局的国产公司,产品布局已涵盖神经介入主要应用,龙头优势明显。目前为止沛嘉医疗已完成产品的全管线布局被誉为可以通过自研产品完成一场手术的企业。

市值情况:于2020年5月15日在港交所上市。截止于2022年12月30日市值为64.7亿港元。

沛嘉医疗市值变化

1.心玮医疗

公司简介:心玮医疗成立于2016年拥有覆盖脑卒中预防到治疗的一站式产品组合,覆盖了整个庞大、快速增长及渗透率非常不足的神经介入市场,以满足脑卒中患者差异化的临床需求。目前,已获批神经介入器械品种7项,创新产品包括国产首个获NMPA批准的全套取栓器械“名捕”系列和全球首个用于神经介入的颅内雷帕霉素药物洗脱球囊。

产品布局:旗下神经介入产品管线涵盖五大类:预防类、缺血性、出血性、颅内动脉瘤和通路类。2021年,在神经介入治疗器械四大赛道主流产品中,心玮医疗已有11款获得国家药监局审批,并有两款产品获得FDA的510K认证;除此之外,还有3款神经介入产品已经进入临床试验阶段,4款产品进入注册评审阶段。目前已经上市的产品有CAPTORTM取栓支架、Extraflex远端通路导管及SUPSELEK微导管,加上即将上市的封堵球囊导管,组成了取栓套装的丰富管线。其中大名鼎鼎CAPTORTM取栓支架是国内首款获得国家药监局审批的多点显影取栓支架,近期备受瞩目的CAPTOR与美敦力Solitaire的专利官司,心玮医疗最终取得了胜利。2021年财报显示,心玮医疗全年营收9008.9万元,同比增长517%,其营收大幅增长受益于取栓器械、远端通路导管、颅内球囊扩张导管、颈动脉球囊扩张导管“取栓器械四件套”,以及颅内动脉狭窄治疗器械。

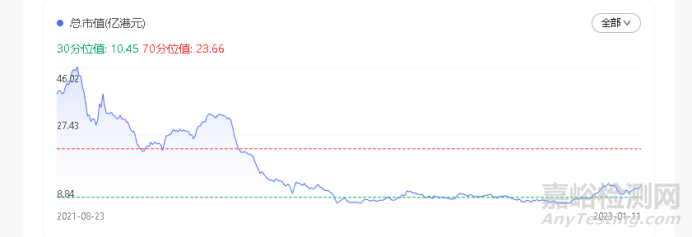

市值情况:于2021年8月20日在港交所上市。截止2022年12月30日心玮医疗市值为11.6亿港元。

心玮医疗市值变化

4.3 近期融资情况

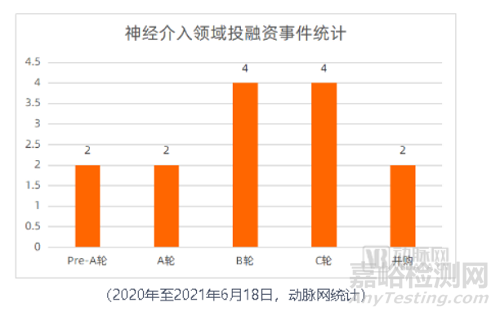

根据目前的神经介入领域总体投融资事件数分析,神经介入领域约30%的企业完成了B轮或C轮融资,约17%的企业处于A轮及以前。通过上述数据及行业发展情况也可看出:神经介入领域目前发展顺利,已有微创神通、心玮医疗、沛嘉医疗、归创通桥等企业位列第一梯队,已经上市;完成B轮或C轮融资的企业紧紧追赶;而完成A轮融资的企业或将凭借其差异性创新产品加速发展。

来源动脉网

同时,通过对投资机构的出手次数统计,神经介入领域高瓴出手最多,投资了禾木医疗、微密医疗、沃比医疗、博迈医疗、沛嘉医疗等企业;而红杉资本持续看好艾柯医疗,经纬中国与礼来亚洲基金则一致看好沛嘉医疗并持续追加投资。

根据以上披露信息及投资者阐述可以了解到,投资机构对于选择标的的主要判断依据是根据其产品以及规划,各机构已经预见到未来市场的同质化严重以及采购形式将淘汰大量产品不过关的企业,所以企业的产品的更新速度,创新能力成为了首要条件。其中沛嘉医疗作为国内唯一实现自研微导管、微导丝等通路类器械实现全系列覆盖的企业,陆续获得某全球知名PE基金、高瓴资本、经纬中国、礼来亚洲基金等资本青睐,共历经了四轮融资,分别是:2016年6月,完成A 轮融资,筹得1000万美元;2019年2月,完成B轮融资,筹得约2900万美元;2019年9月,完成C轮融资,筹得2500万美元;2019年12月,完成C-1轮融资,筹得4500万美元。

4.4 总结展望

目前神经介入市场已有至少24家创新企业,60家投资机构入场,技术水平滞后的国产企业产品基本均为一些技术壁垒较低的植入性器械,几家技术水平较高的国产企业生产部分高值植入性器械,以及多款微导丝、微导管,因为其作为最常用的耗材有着极大的市场空间,这也导致无论技术水平高低的企业都面临产品同质化的问题,随着国家政策的大力支持在未来几年国产器械取代进口是必然事件,而2021年仅一年的融资数就达到了15亿元,资本的热情无疑加速了国产产品的发展速度,但由于其上游材料与汽车行业等需求一致,因此需要留意例如铂金、镍钛合金的价格走势影响生产成本,且随着目前的人们作息生活习惯加大了脑卒中的发病率,虽然市场空间巨大但是无疑面临着纳入国家采购的问题,时刻留意国家政策动向,在此之前如果企业能取得革命性创新成果将获得超额的利润,如若纳入采集之后价格降低利润空间也将变得有限,则需要更高的产品覆盖率来弥补。

对于产品规划角度而言,个人认为目前短周期内产品主要以器械的更新迭代、以及通路类器械的研发竞争为主,长周期可以放眼国产血管介入辅助机器人的构思研发,因为神经介入手术使用微导丝、微导管的环节操作难度极大,稍有不慎就可能造成血管破裂导致出血,堪称在“刀尖上跳舞”,因此计算更加精密的辅助类机器人一旦通过审批进入市场,将会以迅捷之势替代大部分人工成本,神经介入专业人才的培训成本大大降低,治疗覆盖率、渗透率也会极大上升。而就目前来看,血管介入机器人的研发仍处于初期阶段,国内暂时没有相关研发的消息,而国外则是史赛克、强生等医疗龙头取得了相应成果。

总的来说投资机构对于心仪企业的押注无论如何脱不开其产品类别质量,以及产品的研发规划,至于投资赛道会顺利取得超预期的发展,还是会因为迭代速度、产品方向等问题遗憾出局,还需要投资者仔细斟酌。