您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2021-02-05 23:03

前言

2021年1月21日,强生DePuy Synthes宣布,旗下的骨科手术机器人产品VELYS™获得FDA批准上市。

据悉,该产品由强生2018年收购Orthotaxy团队开发,与该产品同时上市的还有配套使用的ATTUNE Total Knee System。该系统为同类产品中首个具有便携式设计,能集成到任何手术室环境,可安置在手术床边的产品,支持即插即用。其系统具有良好的规划能力,优化医生手术流程,并适应医生手术习惯。VELYS™可以帮助外科医生在全膝关节置换术中准确切除骨骼,使植入物相对于软组织对齐和定位,而不需要术前成像。让外科医生无需使用一次性器械,大幅度降低手术成本。

在后疫情时代背景下,骨科机器人领域的研究应用正在加速完善,强生、美敦力等国际医疗巨头正加速占领医疗器械市场,VELYS™获批上市或许可以为强生在骨科手术机器人市场扳回一局。可以预见的是,骨科手术机器人的赛道竞争在未来将会愈演愈烈。

骨科是手术机器人最早进入的领域之一,也是目前手术机器人研究和产业化集中的热点领域。骨骼由于其刚性结构更加适合机器人的精准定位和操作,而骨科手术技术的不断进步和发展也对手术精度提出了越来越高的要求。加上骨科手术中大量使用术中X线透视,因此减少医患双方的辐射损伤也成为机器人应用的重要价值。近年来,个性化、精准化及微创化治疗方式成为骨科手术的重要发展方向,手术机器人技术、医学影像技术及手术导航技术的应用成为该领域的研究热点。

2020骨科机器人行业大事件盘点

骨科机器人是一个群英逐鹿的赛道,与软组织手术机器人领域中美国的直觉外科(达芬奇机器人系统)长期处于绝对垄断领域不同,骨科机器人领域呈现出多强角力的局势,国外布局骨科手术机器人赛道的公司有史赛克、强生、捷迈邦美、施乐辉、美敦力等。

我国骨科手术机器人起步较晚,目前仍处于产业化初期。近年来,国内有多家企业布局机器人,多数处于发展初期,如天智航、微创医疗、威高集团、罗森博特、三坛医疗等。其中威高集团等上市公司,骨科机器人为其近年来新拓展业务。骨科手术机器人发展相对更早,以骨科手术机器人为主营业务的天智航是国内骨科手术机器人龙头企业。罗森博特、三坛医疗等创立于近几年,产业尚处于培育期。

国外龙头企业产品革新,加速骨科机器人赛道布局

2020年3月,捷迈邦美旗下的Medtech公司研发生产的手术机器人ROSA One通过了NMPA审核,正式登陆中国市场,成为了目前国内唯一一款获批上市、并可同时应用于脑外科与脊柱外科手术导航机器人,正式开始了其在国内市场的布局。这款机器人由机器臂基座、摄像机基座、脚踏开关、导航工具及配件组成,用于在脑外科和脊柱外科手术中实现手术器械的定位。

国际骨科巨头 Smith & Nephew(施乐辉)也不甘其后,宣布新一代骨科手术机器人系统Cori通过FDA审核,正式于美国上市,抢占美国市场。据悉,Cori可用于全膝关节置换术和单室膝关节置换术,相比Smith & Nephew以往的同类产品,Cori的工作效率更高,手术速度更快。

Cori集成了智能机器人平台、软件、智能操作系统、数据分析系统等多个模块。在植入人工膝盖前,使用可视化切割技术准备,机械校准和韧带数据可以为每个患者定制治疗计划。

强生公司则更为注重对骨科手术机器人平台的革新,在第二季度财报电话会议上宣布改变此前对骨科手术机器人平台的规划,即通过510(k)途径为其普通手术机器人平台寻求美国市场许可。强生公司明确,将在2022年下半年开始对该平台进行临床研究。近日,VELYS™获批上市,为强生在骨科机器人赛道更进一步。

产品的革新离不开新技术的发展。医疗器械龙头企业美敦力全新的智能脊柱外科手术机器人系统(Mazor X StealthTM Edition) 在2020年进博会上的亮相展示出骨科机器人行业的风起云涌。该系统整合了美敦力先进的算法、软件、机械臂、导航技术以及手术工具,能为脊柱外科医生提供涵盖术前规划与模拟、精确的手术入路引导和实时可视化信息的全流程支持,并支持常规开放手术、微创手术以及复杂侧弯手术等多种脊柱外科手术类型,帮助医生实现更精准、安全、高效的手术目标。

史赛克的Mako关节手术机器人系统在世界范围内已广泛使用,全球市占率达9%,并已经CFDA获证,是目前唯一在国内能开展关节置换的骨科手术机器人。而其开发的Mako智能骨科机器人也在国内进行了首次手术。2020年12月,国家骨科与运动康复临床医学研究中心借助此产品完成了全国首例智能骨科机器人辅助全新生物型人工膝关节置换手术,精准完成极高难度的生物型假体置入。

新型产品不断涌现,国内新兴企业加速成长

2020年,国内市场的全膝关节置换机器人频传佳绩。微创医疗研发的鸿鹄®Skywalker®骨科手术导航定位系统和天智航研发的“骨科手术导航定位系统(TiRobot Recon)分别于5月和11月,通过了国家药品监督管理局(NMPA)的创新医疗器械特别审查申请。

2020年5月,微创(上海)医疗机器人有限公司旗下苏州微创畅行机器人有限公司宣布其自主研发的鸿鹄®Skywalker®骨科手术导航定位系统通过了国家药品监督管理局(NMPA)的创新医疗器械特别审查申请,进入特别审查程序“绿色通道”

由天智航自主研发的全膝关节置换手术机器人——“骨科手术导航定位系统(型号:TiRobot Recon)”通过创新医疗器械特别审查,进入创新医疗器械注册审评审批阶段。其可辅助外科医生进行全膝关节置换手术,系统辅助医生完成基于患者解剖和运动学的个体化关节置换手术设计,并完成定位膝关节假体安装需要的截骨定位。TiRobot Recon采用机器人引导截骨方案,无须开髓、打骨针、更换工具即可完成定位截骨,大大提高了截骨精度,减少了手术创伤,提高了手术效率。目前国内尚无同类产品上市。

2020年也见证了国内企业的飞速发展,7月,天智航正式登陆科创板,科创板迎来了首个手术机器人企业。天智航是一家专注于骨科手术导航定位机器人的研发、生产、销售和服务的公司,发展至今已成为国内骨科手术机器人行业的领军企业。天智航是首家获得CFDA核发的第三类医疗器械注册证的“骨科机器人导航定位系统”、全球第五家取得医疗机器人注册许可证的企业。此前A股在该领域并无上市公司,天智航登陆科创板后将为A股补上该领域“拼图”。

强强联手让业内公司取长补短,相互学习,共同进步。天智航公司与强生公司携手上海交通大学医学院附属仁济医院,共同签署战略合作计划,成功开展机器人辅助脊柱手术技能培训班暨“机器人辅助脊柱手术临床技术应用中心”成立揭牌仪式,拓展加强了华东地区天玑®骨科手术机器人辅助手术的优势及操作技巧。12月13日,天智航与强生一同与山东大学齐鲁医院共同建立机器人辅助脊柱手术培训中心,将天玑®骨科手术机器人辅助脊柱手术的先进技术和应用经验向全省乃至全国的脊柱外科医师进行普及,从而惠及更多脊柱伤病患者。

骨科手术机器人细分领域

骨科机器人的主要应用领域有: 关节外科、脊柱外科和创伤骨科。目前在关节外科与脊柱外科已有多家企业实现机器人商用,而由于骨折手术分型的多样性,造成手术需求复杂,使得现有机器人系统难以满足实际手术需求,因此创伤骨科机器人目前还没有实现临床应用与产品化推广。

关节外科手术机器人

关节外科手术机器人是最早实现技术和商业应用的骨科手术机器人,按照操作控制方式可分为主动操作型和主动约束型。相比于主动操作型机器人,主动约束型手术机器人更好利用了机器人系统的优势,通过主动约束保障关节切除操作的边界控制,提高手术安全性,并且利用医生引导的拖拽操作,使整个手术过程连续、可控。因此,主动约束型手术机器人具有更好的临床可操作性、适应性及安全性。

继史赛克的MAKO大获成功后,捷迈邦美在2019年也推出了ROSA Knee机器人系统。2020年,国内市场的全膝关节置换机器人也频传佳绩。微创医疗研发的鸿鹄®Skywalker®骨科手术导航定位系统和天智航研发的“骨科手术导航定位系统(TiRobot Recon)分别于5月和11月,通过了国家药品监督管理局(NMPA)的创新医疗器械特别审查申请。

脊柱外科手术机器人

脊柱外科手术机器人目前主要针对的临床术式为椎弓根钉固定术,机器人借助医学影像规划实现空间精准定位,自主完成或导引医生完成植入通道钻制操作。脊柱手术机器人以实现精准、微创手术为首要目标,通过机器人精准定位可以减小患者手术过程中的开口大小,减少神经损伤风险,最大限度地实现手术操作的精准度和安全性。

在脊柱外科市场开创了外科手术导航系统和辅助产品,让手术从传统的徒手操作进步到由精密的机器人辅助完成的是以色列的Mazor Robotics公司,Renaissance是Mazor Robotics在脊柱外科领域的代表之作。

2020年,在脊柱手术机器人领域,国外的史赛克、捷迈邦美等重投研发,美敦力并购强化优势地位,国内的天智航已取证上市,骨科巨头争相占领脊柱手术机器人市场。捷迈邦美的ROSA one正式登陆中国市场、天智航的天玑®骨科手术机器人手术台数突破万台、医疗器械龙头企业美敦力全新的智能脊柱外科手术机器人(Mazor X StealthTM Edition) 在世博会亮相。可以想像,未来的竞争必然会更加激烈。

市场规模

骨科机器人是手术机器人中发展较为成熟的一个分支领域,据Medgadget公布的数据称,2020年骨科手术机器人约为3亿美元,到2027年,全球骨科手术机器人市场将达到35亿美元。

骨科机器人的主要应用领域有:创伤骨科、脊柱外科和关节外科。就应用场景而言,脊柱外科、关节外科领域手术机器人发展较为成熟,然而骨折复位机器人的研发难度较大、研发进展相对缓慢,全球范围内还没有进入临床应用的产品。目前骨科机器人主要应用于脊柱外科和关节外科领域,从这两者的市场规模来看,行业呈高速增长态势。

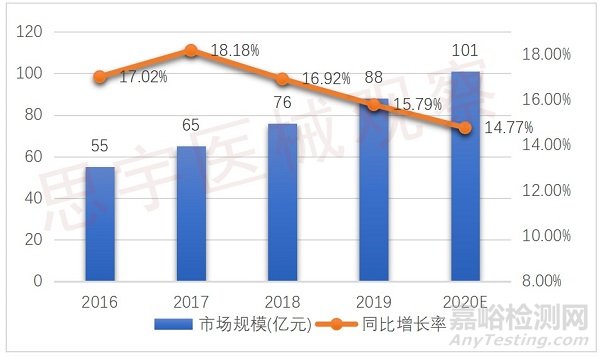

脊柱外科领域

2019年脊柱市场销售规模约为88亿元,较2018年增长15.79%,脊柱市场保持高速增长。

关节外科领域

2019年关节市场销售规模约为87亿元,较2018年增长19.18%

根据 Persistence Market Research 的统计,2018年全球骨科机器人公司的营收大约为 10.37 亿美元,2018年全球骨科机器人新增装机数约为 700~1000台。而2018年我国骨科机器人新增装机量约为26台,仅占全球总量不到4%。2019年,全球骨科机器人新增装机数量约为990台,全球骨科机器人公司实现总营收11亿元左右。我国在2019年骨科手术机器人新增装机量约为110台,其中天智航占比约为76%,总体只占据全球的11.1%左右。

由于骨科机器人单价高且未纳入医保覆盖范围,引入医院主要以三甲医院和少量私立医院为主,以天智航的天玑骨科导航机器人装机数据为例,在其覆盖的74家医疗机构中有52家为三甲医院,占比超过70%。我国骨科机器人的发展仍处于市场导入阶段,医生接受度和市场渗透率有很大提高空间。

未来发展趋势

对于骨科手术机器人未来的畅想有很多。医用机器人将会变得更微创、更智能、更精细。5G通讯、3D打印、智能材料、医疗大数据、人工智能、虚拟/增强现实等新技术将不断整合进医疗机器人的技术体系中,促进骨科手术机器人的发展。智能化、个性化医疗技术成为发展趋势。

从产品与技术层面,辅助骨科手术机器人的技术会逐步精进,骨科手术机器人的发展会变得越来越好。

2020年11月,中国医科大学远程医学中心,借助5G技术,在天玑骨科手术机器人辅助下,成功为百公里外的一名患者实施了远程操控脊柱微创手术。5G通信技术具有高速率,低延迟的特点,配合骨科手术机器人实现了远程规划、远程操作。

2021年1月,智塑健康首款 3D 打印颈椎融合器获得美国食品药监局(FDA)的 510(k) 上市许可,成为中国首家3D打印骨科植入物产品获得FDA认证的科技公司。

从整个行业层面,目前医疗机器人经过三十多年的发展,已经度过了蹒跚学步的婴儿期,步入生机勃勃的少年期。产业雏形已现,但也存在很多变数。未来需要上下游相关产业链与配套环境的不断成熟和细分,才能形成一个生气盎然的医疗机器人创新产业生态。

结语

经过了几十年的发展,手术机器人才真正在医疗器械的市场中有了一席之地,但是相对于巨大的骨科市场,机器人目前所占的份额不到1.5%,有着非常巨大的上升空间。可以预见的是,随着未来手术机器人系统、医学影像学及假体制造技术等多学科的进一步发展及结合,手术机器人系统必将成为微创骨科的发展趋势。近年来,我国在骨科机器人方面的研究活跃,在关键技术和核心部件研发方面持续提升。在与终端用户的沟通中不断优化产品,打造适应中国医生工作习惯的骨科手术机器人系统。

除了产品本身之外,也要着力打造以机器人为核心的完整手术解决方案。机器人在对医疗器械领域的推动不仅仅局限于该器械本身带来的价值,更是一次对医疗器械行业发展的改革与整合,推动行业从零散的单点发展调整为一个基于科室或术式的整体式发展。这对医疗器械领域内的所有公司而言是机遇也是挑战。

来源:思宇医械观察