您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2021-03-08 08:17

摘 要

Abstract

随着国际医药产业格局的变化,新药投入风险越来越大。与开发一个新分子实体相比,新剂型的创新路径具有周期短、投资少、风险小、回报高等特点。企业逐步从原料药研发向下游制剂和具有自主品牌的高端制剂创新发展。国家政策鼓励药企创新发展制剂技术和药物释放系统(DDS)等,开发新型制剂、改良型制剂(如创新的给药释药系统),以及鼓励中药“经典名方”向高端中药制剂研发,提高已上市药物的安全性、有效性和临床依从性。高端制剂是新药研发的重要方向,也是应对国际、国内药企竞争的发展战略和策略。本文针对中国药物制剂高质量发展所关注的问题,对比分析国内外药物制剂情况,围绕药物制剂发展的挑战、高端制剂、释药技术与药动学、科学技术问题等方面予以评述。

With the development of international pharmaceutical industry, the risk of new drug investment is increasing. Compared with developing a new molecular entity, the innovation path of developing new dosage forms has the characteristics of short development cycle, less investment, low risk and high return. Therefore, pharmaceutical companies will inevitably transition from the development of API to the innovation and development of downstream preparations and complex preparations with independent brands. National policies encourage pharmaceutical enterprises to develop innovative preparation technology and drug delivery system (DDS), to develop new preparations and improved new drug preparations (such as innovative drug delivery and release system), and encourage the development of complex preparations for traditional Chinese medicine “classic prescription”, so as to improve the safety, effectiveness and clinical compliance of marketed drugs. Complex preparation is an important trend for new drug development, and an industry development strategy in coping with international and domestic competition. This paper discusses issues central to the highquality development of pharmaceutical preparations in China, including the challenges of pharmaceutical preparations development, complex preparations, drug release technology and pharmacokinetics, and other new technologies.

关键词

Key words

高端制剂;技术;释药技术与药动学;工艺;辅料;产业化

complex preparations; technology; drug release technology and pharmacokinetics; production process; excipients; industrialization

药物制剂,从狭义上来讲,是按照一定形式制备的药物成品;而药物制剂学是一门学科。《中华人民共和国药品管理法》中对药品的定义为“药品,是指用于预防、治疗、诊断人的疾病,有目的地调节人的生理机能并规定有适应症或者功能主治、用法和用量的物质,包括中药、化学药和生物制品等”。药物制剂是真正在人类疾病的预防、诊断和治疗中发挥重要作用的产品。

随着国际医药产业格局的变化,新药投入风险越来越大。加之国内制药行业监管趋严,药企创新转型发展压力增大。因此,企业发展的必由之路,是逐步从原料药研发向下游制剂和具有自主品牌的高端制剂创新发展。与开发一个新分子实体相比,开发新剂型的创新路径具有周期短、投资少、风险小、回报高等特点。国家政策鼓励药企创新发展制剂技术和药物释放系统(DDS)等,开发新型制剂、改良型新药制剂(如创新的给药释药系统)以及鼓励中药“经典名方”制剂向高端中药制剂研发,以提高已上市药物的安全性、有效性和临床依从性。高端制剂是新药研发的重要方向,也是应对国际、国内竞争的发展战略和策略。因此,高技术和高壁垒药物制剂已成为业界新药研发的热点。

一、 我国药物制剂发展的挑战

(一)我国药物制剂产业和市场现状

药物制剂产业发展与原研药及其他药物发展相类似,与我国国情、人口分布、市场需求、疾病范围等紧密相连。医药产业创新发展面临诸多挑战,如医疗保险、地域多样性、市场营销、医患关系、外资企业竞争格局、政策法规等对医药产业都有很大的影响。

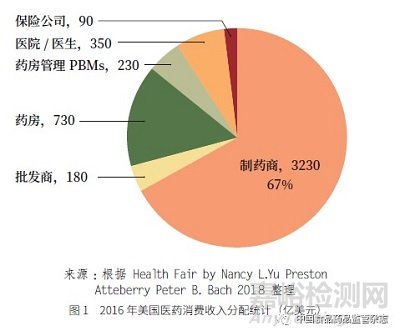

从2016 年美国医药消费收入分配统计来看(图1),美国制药商消费收入占比高达67% ;其他如药房、医院/ 医生、药房管理、批发商、保险公司等收入占30% 左右。我国企业的收入占整个消费收入的10% 左右。招标价格和销售价格的比例,反映出药物制剂的终端产业太分散、医药消费收入分配不合理等问题。如二甲双胍缓释片的招标价格是0.095 元/ 片,零售价是0.82 元/ 片,二者之间相差9 倍,其中医保部分0.45 元(55%)、自费部分0.37 元(45%)。

(二)药物制剂国际情况对比

2019 年,我国医药企业不断创新,且国际化步伐继续加快,推动了我国医药外贸实现回稳向好。化学药制剂作为医药外贸中附加值较高的产品,也实现了贸易额较快地增长。据海关数据统计[1],2019 年我国化学药制剂进出口额240 亿美元,同比增长40.2%。其中,出口41.1 亿美元,同比增长0.23% ;进口199.1 亿美元,同比增长52.8%,贸易逆差进一步拉大。从世界医药市场份额来看,我国的医药消费基本处于发展中国家水平。与几个主要发达国家相比,整个医药市场按照我国人口的20% 计算,中国占比10%,美国占比40%(表1);日本、德国、法国和英国等医药市场明显小于我国,但是,这些国家人口总数远远小于我国;以人口计算,我国有一定的国际差距是可以理解的。

我国仿制药很多,市场也很大,但从世界的整体医药产业来看,我国占比非常少(表2)。在美国,FDA 批准上市的药物品种95% 以上是仿制药,美国临床应用主体95% 以上也是仿制药,而非创新药。以世界最大仿制药出口国印度为例,印度有十大制药企业,其中70% 的原料药从我国进口,进口额为20 亿元(总原料药为30 亿元),而十大制药企业制剂产值超5000 亿元。有媒体报道[2],印度生产了全球20% 的仿制药,并使制药业成为印度的经济支柱之一。印度药品出口国有200 多个,疫苗和生物制药产品出口到150 个国家。其中仿制药60% 以上出口到美国、欧洲、日本等发达国家,而美国市场的仿制药近40% 来自印度。以印度排名第6 的Cadila 公司为例,年产35 亿片,药物制剂80% 出口,出口约500 亿元(约70 亿美元)。

从我国药品来源分析,我国药品主要来源为化学药、中药和生物药三大类,构成了我国独特的“三套马车”的药品结构。根据前瞻产业研究院2020年整理的《化学药、中药和生物药的2015—2019年市场数据》[4](表3),显示这三大类药物构成了市场主体。可以看到,生物药市场增长迅速,化学药增长速率缓慢,但是化学药物占我国半壁江山(50%~56%)的市场位置并无变化。中药市场占比30% 左右。

二、高端制剂

(一)高端制剂的发展

过去的70 年间,药物制剂学经历了物理药剂学、生物药剂学和分子药剂学的发展过程。现今发展的释药系统(DDS)和释药技术(DDT)为高端制剂向靶向给药的智能化、数字化和个体化的发展奠定了基础。

(二)高端制剂的科学技术

如何看待释药技术变成释药体系?原料药要变成药品,需要有先进的基础研究和材料科技作为支撑,关键技术作为手段(如递药- 释药技术),经过转化才能把分子变成药品及制剂产品。而单纯的活性分子不能被批准上市,只有成为制剂(药品)才能被批准上市。因此,只有药物制剂(药品)才是可以作为患者使用的最终产品。

高端制剂是以科学技术为支撑,在原料药、辅料、设计、剂型、工艺、设备、过程、质量中,通过相关的过程自动化、智能化、数字化,来提高质量、实现过程传递可追溯、产品一致性规范管理等。最终目的是为满足研发,即满足临床用药需求,为患者带来确实的有效性、安全性、质量可靠性、可及性和经济性。

高端制剂从治疗需求来看,要有高需求、高稳定、高靶向、高利用的需求导向,同时要有高创新、高智能、高个性、高技术来支撑。需求导向必须与创新强国结合,同时,这也是目前我国在制定政策时考虑的一个重要方面。因此,无药可用的时候,要有药品去及时填补;有药可用的时候,要追求更高的质量,这才是我们所需要的创新。

(三)我国高端制剂未来发展方向

从1943 年出现模压片以来,药物制剂学经过了近80 年的科学发展。一般将药剂学发展归为3个时期:① 1950~1980 年为物理药剂学时期,大多数固体给药制剂的剂型在这期间出现和发展。由于当时制剂技术不高,我国可以生产大多数世界已有固体剂型。② 1980~2010 年进入生物药剂学时期,主要包括注射用控释制剂、蛋白多肽给药系统、基于纳米技术开发的DDS、基于生物技术开发的DDS 等研究。经过这个时期药动学的发展,出现大量创新型DDS,包括脂质体等在内的纳米制剂上市,国内开始跟进研发,该时期也是药剂学的发展期。③ 2010 年以后进入分子药剂学时期,基于新型纳米技术和新型生物技术,特别是靶向给药系统、自调式等智能给药系统的研发,推进了创新智能化技术的应用。我国由于技术、条件和材料的限制,除难溶性药物新型给药系统外,其他系统与国际水平还有较大差距,大量相关产品还处在探索开发阶段。

重视成药性研究,建立适应化学药、中药和生物药新制剂研究的药效学和药理学是关键。

药物制剂创新之路需要科学、技术、专利、人才等综合条件,中长期规划侧重制剂技术和材料的提高,需要完善体系、理论突破、发展新技术、原创新药、创新制剂。可以预见未来一段时间(3 个5 年规划):2025 年将会是强化阶段,期望实现体系搭建、原创领跑、部分并跑;2030 年将会是提升阶段,期望实现集成示范、技术突破、材料突破、部分领跑;2035 年将会是跨越阶段,期望实现理论突破、技术引领、材料领先、普惠应用。

三、释药技术与药动学

(一)释药技术分子模拟预测研究

释药技术分子模拟预测研究,主要是以前沿技术增强制剂的创新能力,以分子模拟技术研究释药技术,评价其对药物体内外释放的影响及其生物药剂学特征。化学药释药技术的分子模拟中,模拟制剂的形成,是在模拟辅料与原料形成复合体的过程;模拟制剂的释放,是在模拟辅料、原料(成分)、溶剂之间相互作用的模拟释放过程。中药复杂成分释药技术的分子模拟中,是在模拟复杂成分模拟制剂形成和释放过程,考察中药特有的释药技术规律。生物药剂学特性的分子模拟中,是在模拟分子结构预测吸收、消除和代谢性质,是以分子模拟探讨药物吸收、血浆运输的规律。

(二)释药技术与药动学的发展现状

释药技术的发展得益于生物药剂学与药动学的进步。生物药剂学和药动学的崛起,加速了新型释药技术的广泛应用。新型释药技术如缓释给药系统、控释给药系统、靶向给药系统等;新剂型如口服缓释小丸、口服渗透泵片、口腔和鼻腔吸入剂、透皮贴片和储库型控释注射剂等。将生物药剂学和药动学应用于释药技术研究,能更好地阐明剂型改进的研究意义,有效区分同类品种的优劣,指导新剂型的设计与开发。

释药技术与药动学也在不断发展,如以释药动力学为主线的创新制剂评价体系、渗透泵片与骨架片、释药动力学与药动学、释药的线性与非线性相关性比较、晶态与非晶态制剂的释药研究、生物药剂学分类系统(BCSII)的非晶态制剂研究评价等,均为现阶段的研究热点。

四、探讨科学技术问题

制剂的应用基础和产业开发是2 个不同的方向,不论哪个方向的基础、物质、产业都要与质量相关联。前期研究的重要部分包括基础、理论和技术问题;物料包括原料药和辅料,多种辅料情况可能会更复杂,建议我国多投入资源在制剂的研发政策与学术协同。除工艺设备外,企业研发还要有资金及人才;除了研发外,企业更要重视质量管理,不同时期会有不同的规范和质量标准。因此,要保证不断降低风险、提高成功率,并且要落实企业责任监管及相关执法。

(一)大分子药物偶联载体的研究

高分子材料(PEG)作为载体,有提高稳定性和定向分布的优势;抗体(antibody,A)作为靶向载体,具有靶向性优势;蛋白质(protein,P)作为载体,具有提高药物转运特性和生物相容性的优点;多肽(polypeptide,PP)分子作为载体,具有提高生物相容性、靶向性和溶解性(注射用药物载体)的优势。

(二)3D 打印片剂

三维打印(three-dimensional printing,3DP)是通过建立数字模型层层叠加、逐层打印所需3D 产品的技术, 包括快速成型(rapid forming)、固体自由成型(solid free forming)、增材制造(additive manufacturing) 等。3D 打印技术具有数字化、智能化、个体化制剂技术的优势。应用于药物制剂领域的3D 打印技术有粘结剂喷射技术、材料挤压技术、光聚合技术等。FDA于2015 年批准首款采用3D 打印技术制备的药品左乙拉西坦(levetiracetam)速溶片上市[5]。但在2015~2019 年间,3D 打印技术发展趋缓,研究论文也多以熔融成形为主[6]。

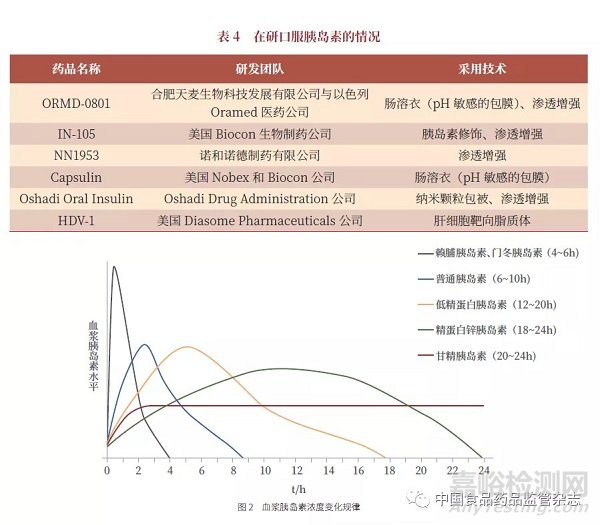

(三)口服胰岛素制剂

口服胰岛素与非口服胰岛素有很大不同,需要根据不同情况采用不同技术(表4),反映出不同胰岛素浓度的变化规律(图2)。口服胰岛素的实际开发还存在一定难度,到目前为止,除第1 家研发企业还在开展相关临床研究外,其他研发企业都处在停止状态。

口服胰岛素有提高患者依从性、降低低血糖发生风险、降低体重增加概率、更符合人体生理血糖控制的优势。研究者应重视口服胰岛素制剂评价方法,需要构建可视化的口服胰岛素药动学/ 药效学(PK/PD)同步模型来评价多种制剂。

口服胰岛素的研发面临两大挑战,即药学方面的高度个体差异化和极低的生物利用度。目前,包括胰岛素在内的蛋白质生物利用率不足1%。口服胰岛素的生物利用度极低,主要是有两大原因:①胰岛素是一种大分子蛋白质,易受到胃肠道蛋白酶的降解和酸性环境的破坏。②胰岛素很难穿透肠道上皮吸收入血。因此,所有研究均在为克服这两大难点而努力,但目前来看都不能获得很好的生物利用度。可见,口服胰岛素仍然处于科研阶段[7-9]。

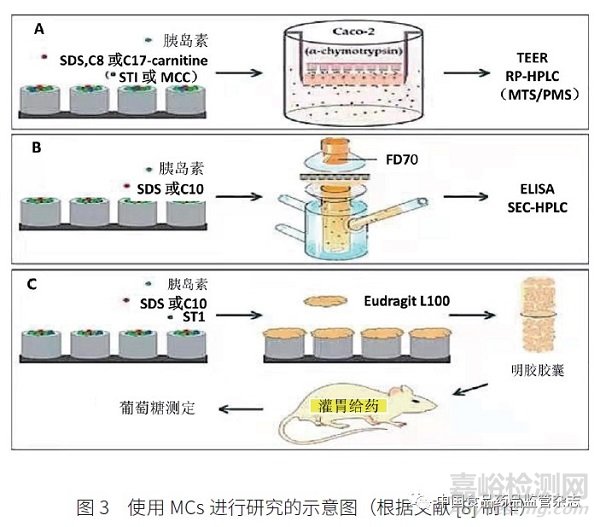

Jørgensen等[8] 的研究采用猪肠道组织,用70 kDa 异硫氰酸荧光素葡聚糖(FD70)作为病原体标记,设计和研究工作流程见图3。该研究建立蛋白水解和Caco-2 细胞渗透相结合的装置,探讨大豆胰蛋白酶抑制剂(STI)在微控制器(microcontainers,MCs)中的作用;并在大鼠口服灌胃研究中,通过监测血糖和胰岛素吸收来检测MCs 的体内性能。在不增加FD70 体外摄取的情况下,十二烷基硫酸钠(SDS)被证明是最有效的PE,而STI 的实施进一步改善了组合蛋白水解Caco-2 细胞设置中的胰岛素渗透。而且,大鼠口服含胰岛素、胰岛素样生长因子和胰岛素样生长因子的微囊藻毒素后,未在其体内观察到胰岛素吸收。处死大鼠后,胃肠道显微镜检查表明MCs 缺乏肠道滞留和最佳定位,排除了可能单向释放的潜在优势。

2019 年,美国麻省理工学院(MIT)研究小组开发了一种“胰岛素胶囊”[10-11]。研究表明,该胶囊可以完整到达小肠,并且通过肠壁输送胰岛素,这是胰岛素口服药研发的关键步骤。然而,由于胶囊到达肠内的时间取决于人消化食物的速度,确定用药剂量是难题。研究者认为微调药丸可以调整胰岛素的释放时间。

(四)PEG 修饰技术应用问题

PEG 技术在一定范围内,实际是一种前体药物(prodrug)研发技术。根据需求选择不同分子量PEG、不同结构链的PEG 和不同连接基团,达到提高靶向性和有效性或降低药物毒副作用的目的。

(五)纳米药物制剂评价

药效学研究来验证。因此,纳米药物制剂成功少、上市少,并且80% 以上的纳米技术是应用于生物技术产品。

作为纳米药物制剂,需要考虑把选择载体、功能化、载药、活性、达到靶点、药物释放[12] 联系到一起验证。纳米技术在生物技术产品的应用,以及纳米药物制剂的开发,需要不断探索、不断验证来实现药效目标。研究发现[13],与rhEPO 原液相比,rhEPO-PEG-PLA 胶束组大鼠AUC 提高了2 倍,半衰期延长了2 倍,且提高了药效;另外,将赖氨酸加入PEG-PLA 胶束后形成的混合胶束能更大程度地提高蛋白AUC(达4.5 倍)。

(六)共晶技术在制剂中的应用

共晶技术可以用于口服、透皮、吸入制剂等药品的开发。FDA 出台《仿制药晶型研究的技术指导原则》(Technical Guidelines for the Study of Generic Drug Crystal Form),从新知识产权性质来看,共晶专利可在全球范围内授予,为每一种新形式提供20 年的保护期,为失去保护的分子提供可追溯的、强有力的、可启用的知识产权,绕过通常用于阻止市场进入的知识产权壁垒(如晶型、配方、剂量)。监管机构将共晶(co-crystals)技术药物视为新药,具有新药注册申请优势:如药物共晶适用于全球通用和简化批准途径;FDA 在2016 年4 月的发布中把药物共晶归类为新药类似物;EMA在2015 年5 月把药物共晶视为原药物的活性物质。

共晶技术有利于降低研发风险,即共晶技术药物保持在现有范围内,可不需要新的安全数据;现有的临床数据允许共晶技术药物快速进入临床和市场,可以更好地为未来的开发决策提供信息;共晶技术药物可减少实现临床概念验证的时间和成本,与传统生物技术模型相比成功率更高。

FDA 于2013 年发布了《药物共晶的监管分类》初步指导意见;2016 年8 月发布的一份新的指南草案将共晶体重新定义为活性药物成分(API);于2018 年2 月发布了《工业指南:药物共晶的监管分类》(Regulatory Classification of Pharmaceutical Co-Crystals Guidance for Industry)[14]。

(七)药物辅料的活性认识

药物辅料是药物制剂在制备或调配过程中所必需的、除主药以外的物质。一般要求这些物质无生理活性,不影响药物制剂中药物疗效、含量测定和稳定性。但药物辅料并非都是无活性的物质,如甘露糖(mannose)、半乳糖(galactose)、果糖(fructose)、岩藻糖(fucose)、葡萄糖(glucose)是有活性的。作为有活性的辅料,生命体可以利用左旋氨基酸(L)、右旋糖(D)的活性影响药物吸收。此外,有时还需要注意考虑其手性异构体。

五、讨论与结论

药剂学是一门非常重要的学科,该学科的主要研究方向包括药物制剂及其类型。经过多年的发展,我国药剂产品已经从传统的工艺水平,发展到现在的科学制药水平;从单纯的技术性,转向现代的、理论结合实际的科学性发展。回顾高端制剂仿制药的现状,需要从关键制备工艺的产业化、智能给药系统和制造技术提升的路径进行突破;分析其处方设计和制备工艺、研发过程、质量控制,以及建立评价体系,任务艰巨;关键辅料、工艺、装备的研发落后也是阻碍制剂发展的主要原因。

随着国际医药产业格局的变化,新药投入风险增大,国内制药行业监管趋严,倒逼药企创新转型,逐步从原料药向下游制剂和具有自主品牌的创新领域发展。与开发一个新分子实体相比,开发新剂型的创新路径具有周期短、投资少、风险小、回报高的特点。药企可以利用创新的制剂技术和新型药物递送系统等开发新型制剂、改良型新药制剂。为应对国际、国内药企竞争发展战略和策略的需要,企业可以开展高端制剂研发。但是,必须认清一些问题:①药物释放技术是药物创新的前沿,中国药物释放技术近年有较迅速的发展,但仍低于国际先进水平,提高国内释药技术基础的问题非常突出;②实施新药创制,实现新药创制从跟跑到并跑、领跑的转变意义重大。③建立国家创新模式,以拥有完整创新链与产业链的自主创新链为发展策略。

结合临床需求、关注特殊人群的用药需求、开展新型制剂研发。如目前儿科药物制剂发展的主要问题在于患儿用药剂量不易准确掌握和依从性差。临床确定给药剂量时,除了要结合患儿的年龄、体重外,还应考虑联合用药的不良反应。还可通过改善经皮给药贴剂、口腔速崩片和直肠给药制剂的掩味剂选择等途径,提高儿童的用药依从性。

总之,药物制剂研发与产业化的不断发展,为药物制剂科技创新提供了研究契机。原料药变成产品(药品)的路还很长,但可以预见未来高端制剂、科学技术将成为主流创新,将带来药物制剂的革命性转变,为不断满足临床用药需求,提升患者用药有效性、安全性、质量可靠性、可及性和经济性提供重要支撑。

来源:中国食品药品监管杂志