您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2022-07-06 15:13

全球新冠疫情大流行两年多来,新冠检测需求成为拉动体外诊断(IVD)产业业绩的重要增长点。常规检测试剂需求逐步恢复,抗原检测试剂再贡献增量。自2022年5月开始,北京、浙江、上海、江西等地均开展大规模省级市级层面常态化核酸检测。各级政府出台“常态化核酸”的政策后,全国各大城市已陆续设置便民核酸检测点,建设15分钟核酸检测“采样圈”。如上海市计划布置超过9000个核酸检测亭,并开始陆续投用。同时,为降低医保负担,多地核酸检测试剂开启集采序幕,2021年8月安徽开展化学发光带量采购试点,从试点区域表现看,国产份额加速提升。中标公告显示核酸检测试剂采购价格一降再降,国内多地也开始迅速下调核酸检测价格,混检不超过3元。未来,以新冠检测试剂为导向的量增价减将成为体外诊断产业必然的发展趋势。

01体外诊断产业整体分析

体外诊断产业是指将血液、体液、组织等样本从人体中取出,使用体外检测试剂、仪器等对样本进行检测与校验,以便对疾病进行预防、诊断、治疗检测、后期观察、健康评价、遗传疾病预测等诊断方法。体外诊断是临床诊断信息的重要来源,其提供的全方位、多层次的检验信息,能够为医生治疗方案及用药提供重要参考指标,在优生优育、公共卫生、疾病预防等领域发挥着举足轻重的作用。

体外诊断按检测原理或检测方法,可以分为生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断等。其中生化诊断、免疫诊断和分子诊断是我国体外诊断行业的三大类品种。生化诊断试剂主要应用于医院的常规检测项目如肝功能、肾功能、电解质检测等。免疫诊断试剂主要基于抗原抗体特异性结合反应进行测定,主要用于传染性疾病、肿瘤、内分泌功能、心脑血管疾病、优生优育诊断以及自身免疫疾病检测、过敏原检测、药物检测、血型鉴定等。分子诊断试剂主要是针对编码各种疾病相关蛋白以及免疫活性分子的基因进行测定,主要用于感染性疾病、肿瘤、遗传病等项目的检测。

体外诊断行业的发展伴随生物化学、免疫学、分子生物学等领域的发展而发展,可分为三个发展阶段。第一阶段,20世纪之前,显微镜的发明催生了以微生物镜检为主的一些传统检验手段;第二阶段,20世纪初期,现代医学的发展及酶催化反应与抗原抗体反应的发现为生化和免疫诊断奠定了根基,体外诊断逐步兴起;第三阶段,20世纪50年代后,DNA双螺旋结构、单克隆抗体技术、大分子标记技术等技术的运用推动了分子诊断以及整个体外诊断行业跨越式发展。

02体外诊断行业市场分析

(一)新冠检测业务高毛利下降,海外市场表现较为出色

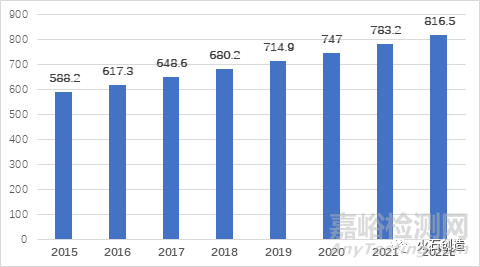

年均复合增长率约为5%,市场规模已接近800亿美元。伴随着新冠疫情的影响、生物技术的快速发展以及大部分国家医疗保障政策的逐步完善,体外诊断产业占整体医疗支出的比例将不断提高,市场规模平稳增长。2021年全球体外诊断市场规模为783.2亿美元,到2025年体外诊断市场规模有望超过900亿美元,2020-2025年体外诊断领域市场规模年符合增长率约为4.8%。

从区域市场分布来看,全球体外诊断需求市场主要分布在北美、欧洲、日本等发达经济体国家,其中北美占据 40%以上的市场份额,西欧占20%,日本占9%,合计占全球体外诊断市场的70%以上。发达国家由于医疗服务已经相对完善,其体外诊断市场已进入相对稳定的成熟阶段,呈现增长放缓、平稳发展的态势。而以中国、印度、拉美等为代表的新兴市场虽然目前市场份额占比相对较小,但由于人口基数大、经济增速快以及老龄化程度不断提高,近几年医疗保障投入和人均医疗消费支出持续增长,正处于高速成长期。新兴市场正成为全球体外诊断市场发展最快的区域。

图1:2015-2022年全球体外诊断市场规模及增长率(亿美元)

(二)我国体外诊断市场将继续保持增长

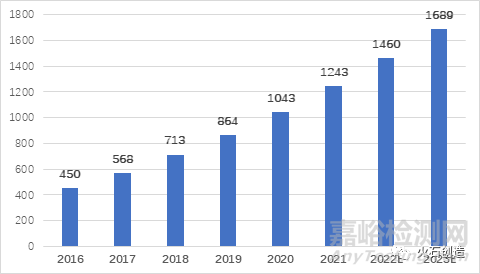

自2021年底开始,新冠病毒核酸检测趋于常态化,国内对试剂的相关需求仍然旺盛。但随着越来越多企业的加入以及集采在各地展开,新冠检测试剂价格下行,部分IVD企业的销售收入及毛利率也因此下降。统计数据显示,我国体外诊断领域市场规模从2016年的450亿元增长到2021年的1243亿元,占医疗器械市场规模的比例从2016年的12.2%增长到2021年的13.9%。预计未来几年体外诊断市场将继续保持增长,到2022年我国体外诊断市场规模将达到1460亿元,增长趋势显著。

图2:2016-2023年我国体外诊断市场规模及增长率(亿元)

(三)分子诊断量增价跌,盈利能力下滑

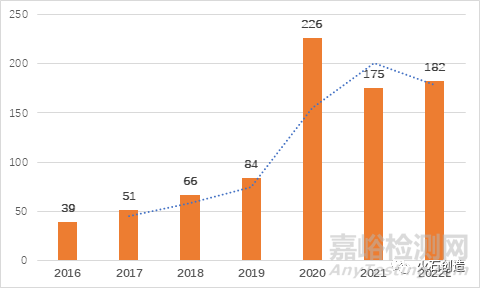

分子诊断近年来行业内增速约25%,是IVD领域增速最快的赛道,2020年行业规模约226亿元,疫情下新冠检测贡献大增量。分子诊断凭借准确度高、灵敏度强、速度快等优点,未来在传染病监测、肿瘤筛查等领域具有广阔空间,本次疫情中核酸诊断为新冠筛查的“金标准”,其价值得到凸显,后续分子诊断发展有望加速。

图3:2016~2022年我国分子诊断市场规模(亿元)

03体外诊断产业链分析

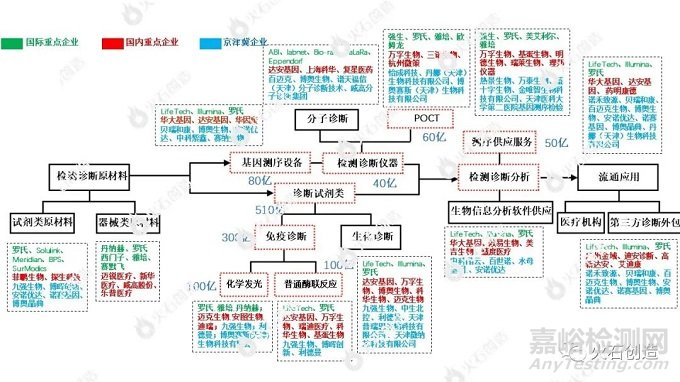

体外诊断产业链包括上游原材料供应环节、中游仪器、试剂研发生产和销售环节,以及下游需求市场,产业链各环节相互制约并协同发展。上游的核心原料的开发领域技术含量高、开发周期长,生产工艺复杂、技术革新难度大、质量要求高,企业必须具备强大的新产品自主研发能力、核心原料自主生产能力以及配套诊断仪器的自主开发能力才能进一步扩大规模。新进入者很难在短期内取得技术竞争优势并对现有竞争格局产生冲击。中游环节,试剂方面,高端市场仍以进口产品为主,我国企业存在很大的市场机会。检测服务领域,形成了九强生物、迈克生物、万孚生物、热景生物等一批行业龙头企业。

图4:体外诊断产业产业链图

体外诊断IVD产业链共分三级,一级产业链环节6个(检测诊断原材料、基因测序设备、检测诊断仪器、诊断试剂、检测诊断分析、流通应用),二级产业链环节10个,三级产业链2个。

关键节点选择:

IVD产业市场研发及销售环节均为关键节点,市场需求旺盛。

符合国家倡导的大力发展体外诊断行业的发展要求,符合建设具有核心竞争力的医药产业技术手段,有极大的发展基础。

细分领域档期在世界范围内均开展研发工作,匹配医疗行业发展需求,符合国家发展战略。

诊断试剂细分领域已经成为年产值超过100亿美元,推动下游产业千亿美元以上的重要生物技术产业,且是生物技术的“芯片”。

高速增长的中国体外诊断原料市场受到国际原料厂商的高度重视。

对于被国外试剂公司垄断的产品及技术,创制具有自主知识产权、性能可以与世界领先水平媲美的IVD诊断原料,已经成为中国IVD领域长远稳定发展的关键,并受到政府的充分重视。

04体外诊断行业未来发展趋势

国产替代将迎来新机遇。我国 IVD 产业在中低端技术领域已经实现了大部分国产化,如酶联免疫技术和临床生化诊断技术,而在中高端技术领域,如化学发光检测和 POCT 方面依然被外资占领多数市场。未来,随着器械领域集采的延续和我国体外诊断公司持续研发及产品量产,化学发光检测和 POCT领域的国产替代也将得以实现。

细分领域行业集中度将不断提升。目前,国内企业市场割据竞争的格局较为明显,行业排名靠前的企业主要是在某一领域具备竞争优势。而如今国内各领域领先企业正积极进行多元化发展,随着国内领先企业技术研发实力的提升和经营规模的壮大,行业市场集中度将进一步提高,同时国内领先企业与国外企业在高端市场的竞争能力也将快速提升。

体外诊断赛道带量采购将成为招采新常态。器械领域通过集采降幅预期边际回归。带量采购正在医用器械的耗材领域广泛开展,并将逐步蔓延至IVD、医疗设备领域等趋势。未来“国家+地方”两个层面共同推进医疗器械产业带量采购将实现常态化。当前,国家组织高值耗材全国集采已经进行两批,从第二批关节集采结果看,平均降幅在82%。通过减少流通商的加价,中选产品有望实现以价换量。

体外诊断和传统诊断工具创新齐头并进。疫情给体外诊断公司开发即时检测施加了巨大压力,即时检测领域将持续变革和扩展。另一方面,远程医疗受限于远程诊断能力。远程诊断中仍存在较多限制,2022年,临床可靠的家用检测工具将会进一步发展,最终可能会和体温计一样普遍。

来源:火石创造