您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2018-06-21 17:49

随着中国创新药利好政策的不断释放,越来越多的制药企业开始涉足新药领域,创新药在企业产品管线中的地位越来越重要。如何规避新药研发风险,把钱花在刀刃上,让有限的资金价值回报最大化成为关键问题。谁能够处理得好,谁就有可能成为赢家。

新药研发风险大致可以总结为以下两大类:

第一、研发失败的风险。

新药研发是高风险项目,需要投入大量的人力和物力,而且不能保证新药的研发成功。即使进入临床试验阶段的药品,也会面临很大概率的研发失败风险。研发失败后,之前投入形成的技术积累若不能用于其他药品研发,那么前期投入的大量人力与物力或将全部损失,因此研发失败仍为医药研发过程中面临的最大风险。

第二、上市后回报率不理想的风险。

医药企业在研发过程除需要承担研发失败带来的风险外,还需要承担药品研发成功后“卖不出去”的投资回报风险。例如浙江大冢制药研发生产的1.1类新药托伐普坦,2016年样本公立医院的购药总金额为2000万元左右;安徽环球药业研发生产的1.1类新药安妥沙星,2016年样本公立医院购药总金额为1600万元左右,远远没有达到市场预期。

如何分散新药研发的风险?

(1)选择研发成功率高的细分领域,不失为明智之举。

毋庸置疑,抗肿瘤药物研发是现在制药行业最热门方向,抗肿瘤药超高的市场回报率吸引着企业在肿瘤研发项目上疯狂砸钱。然而,冰冷的现实是只有少数企业能获得巨大回报,因为这些企业在新药研发方面有着很好的积淀,研发成功率和回报率自然较高,研发布局广而不深的企业成功率通常较低,因此大多数企业只是乘兴而来,败兴而归。大多数本土药企常犯一个错误:追求热点领域,针对同一靶点同时有多个临床。例如目前国内肿瘤领域以EGFR和PD-1为靶点的在研药物数目均在20个以上,研发出现明显过剩。药企对高风险项目过度纵容,在没有充分估量研发风险的情况下仓促上马,结果往往是摔落马下,损失惨重。

对于研发刚起步的企业来说,选择研发成功率高的新药开发项目是明智之举。BIO在2016年发布了一份新药从临床到上市成功率的报告,回顾了过去10年间新药研发成功率的变化情况。2006-2015年,全球一共开展了9985个临床试验,大数据直观展现出各个治疗领域药品研发的成功率,对国内制药研发方向很有参考价值。

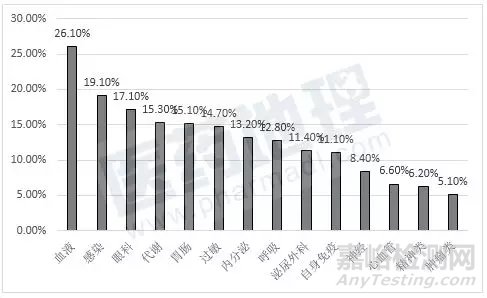

各治疗领域研发成功率(2006-2015)

数据来源:Clinical Development Success Rates 2006-2015

研发成功率排名第一的是血液病,成功率高达26.1%,血液病的高研发成功率的主要来源是血友病、贫血、血蛋白缺乏症及血小板减少症等疾病的药物研发。感染领域的研发成功率为19.1%,排名第二。眼科类、代谢类、胃肠道类、过敏类等研发成功率也较高,成功率为14%~17%。

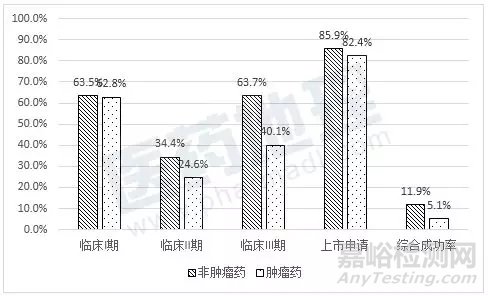

成功率不到10%的有四个领域,分别为神经类、心血管类、精神类和肿瘤类,其中肿瘤药的研发成功率最低。以肿瘤药和非肿瘤药的临床成功率分析,非肿瘤药的临床成功率约为12%,肿瘤药的成功率仅为5.1%,非肿瘤药的临床成功率是肿瘤药的2倍。

从研发各阶段来看,III期临床试验阶段,肿瘤药的成功率整整低了23.6%,再次证明肿瘤新药研发是千军万马过独木桥,风险极高。

非肿瘤药与肿瘤药各阶段成功率比较

数据来源:Clinical Development Success Rates 2006-2015

眼科是医药企业容易忽视的研发领域,眼科药物研发成功率达17.1%,位列第三。而根据IMS统计,国内眼科药市场已超过200亿元,过去5年我国眼科处方药物市场规模保持20%的复合增长率,属于高速扩张型用药市场。国内已有药企在眼科领域取得突破性成就,康弘药业的康柏西普眼用注射液,单个产品未来可能达到几十亿元的销售额。目前眼科市场还有众多疾病还处于治疗空白,如视网膜色素变性、遗传性视网膜劈裂等,眼科领域的金矿正等着有战略眼光的企业开采。

(2)“站在巨人肩上”的新药开发模式正当时。

临床II期是新药研发的死亡峡谷,属于研发风险最高的一个阶段。据统计,从临床II期到III期的分期转换率大约在40%左右,意味着有超过一半的新药在II期临床试验中失败。为什么临床II试验失败率最高?临床II试验涉及一个非常重要的节点——概念性验证。一旦药物靶点通过概念性验证,基本上可以证明生物学路径可行,研发的系统性风险会大大降低。本土药企像恒瑞医药、贝达药业在新药研发上均采取了风险回报比较稳健的“fast-follow-on”策略,在跨国制药企业概念性验证成功后再进行布局,这是一种“站在巨人肩上”的新药开发模式。贝达药业的埃克替尼属于改良型新药,上市以来累计销售额超过40亿人民币。

我国创新药研发才刚刚起步,能够独自开发风险性极高的“first-in-class”全球新的药物时机还不成熟,目前也不够现实。在全球新药研发失败率越来越高,开发新靶点越来越难的情况下,企业倒不如学一学快速跟进的策略,选择高临床成功率的改良型新药不失为一种理想的选择。

(3)“闭门造药”的时代早已远去。

近年来,国内新药研发模式变得越来越灵活,传统的“闭门造药”研发一体化逐渐被分解,开放式创新研发模式开始不断试水。在研发风险管控方式上,我们可以看到一些新的趋势:

一是本土实力较强的企业愿意把更多精力和资源投向欧美中小企业,跟创新活力高,但财力不强的企业打交道;而经济实力不强的创新型企业更愿意与跨国药企合作。一方面,解决了“巧妇难为无米之炊”的资金问题;另一方面,利用大药企的研发经验快速推进新药项目。

二是在新药交易模式上,本土企业逐步接轨国际通行的做法。如采取分阶段支付方式,先支付首付款,再支付里程碑付款,新药上市后支付相应比例的销售提成,避免一次性支付太多带来的风险。

三是跨国药企在研发方面也在改变思路,针对中国市场的独家转让模式开始流行。因此,本土企业越来越重视BD部门的价值,通过合作谈判拿下潜在的重磅药物成为研发新捷径。

四是本土药企新药研发开始结合资本运作,用股权投资的方式来换取特定产品的中国权利,投资与实业紧密联动,产品收益和投资收益双边获利,同时借此进军国际市场,未来大有可为。

来源: 医药地理