您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2021-12-27 20:58

器 械 简 述

(1)临床应用

微导管是指一种直径很小的加强型导管,没有严格的尺寸定义,只是经验上常把外径为 0.70~1.30mm 的导管叫做微导管。微导管可用于导丝支撑 / 交换、通过病变、输送栓塞剂、支架等。

微导管在冠脉介入治疗中已广泛应用于完全闭塞或次全闭塞病变、分叉病变、 严重钙化病变及严重扭曲病变等复杂病变。微导管已成为 CTO 病变介入治疗,特别是逆向 PCI 治疗的必备器械。微导管可以降低上述病变介入操作的复杂性,提高成功率,同时通过减少对比剂使用量、降低介入治疗时血管破裂风险,达到降低患者接受复杂介入治疗风险的目的,目前已经成为介入手术的重要器械。

微导管 在 CTO-PCI 中的主要应用价值包括:

①导丝伴侣——增加导丝操控性、调整导丝 的头端塑形、增加导丝的穿透力、帮助导丝通过迂曲血管或侧支循环;

②交换导 丝(导丝升级);

③高选择性造影(tip injection);④ Rendezvous 技术;⑤反转导丝 技术(图 1)。

(2)器械构成

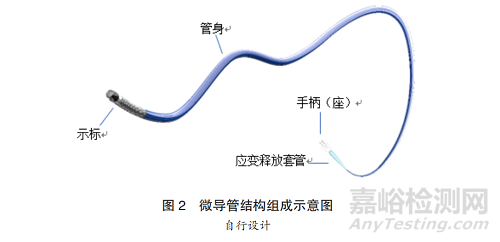

微导管大体上由手柄(座)、应变释放套管、管身、示标等部分组成(图 2)。管身从设计和制造上都对微导管的性能起关键作用,微导管管身通常包含内衬、 中间加强层、外层聚合物、表面涂层等。

其中,内衬材质通常选取润滑材质(如 PTFE)以保证光滑管腔;中间加强层通常采用金属丝编织或缠绕的方式,达到增加导管强度、推送力的设计方式,在众多的微导管中,这种编织或缠绕的方式大 体分为:编织、缠绕、编织 + 缠绕(并列)、编织 over 缠绕 (多层)4 种,中间加强 层的设计代表了不同血管病变对微导管重要性能的需求,如编织 + 缠绕的设计可使 近端编织推送性好,远端缠绕柔软性好。

这对于神经血管输送而言,是一个十分好的选择。而对于 CTO 病变而言,高硬度的编织则能很好地帮助其穿越钙化;外层的高分子材料,也是配合临床的实际用途,用一系列硬度不同的材料,进行由近及远的力学传导,这种硬度渐变的思路,其实和中间层的设计不谋而合。

此外,管身远端表面通常会涂覆一定长度的涂层材质(通常是亲水涂层),以提升微导管 在血管和病变中的通过性。正是这种内衬 + 中间层 + 外层 + 表面涂层的“三明治” 结构设计,造就了微导管“逢山开路,遇水搭桥”的优异性能。

(3)技术发展历程

微导管技术大致可分为三个阶段。

第一阶段为微导管血管内治疗技术的萌芽期,在 20世纪60年代末70年代初首先由法国的Djindjian教授开创了颈外动脉的超选择性造影和选择性脊髓血管造影。

第二阶段(20世纪80年代至21世纪初)为早期介入微导管的涌现期,80 年代以来法国和美国相继研制出前端逐渐变细,可以任意弯曲的Magic微导管和 Tracker 微导管,加之数字减影 X 线机的问世,使得微导管技术更向前推进。

第三阶段(2005 年之后)是冠脉微导管的蓬勃发展期,导丝灵活性、微导管的应用与提升和手术策略制定成为 CTO-PCI 的新发展方向。2005 年,葛均波教授在 TCT 的手术转播中对逆向介入治疗 CTO 进行了初步尝试。该病例为LM分叉处的CTO病变,从RCA到左冠有良好的侧枝循环。正向介入时导丝无法通过病变。最后逆向将 Runthrough 导丝从RCA送入LCX,接着成功完成前向导丝和逆向导丝 Kissing wire。2009年TCT上公布的相关研究数据显示,逆向技术的发展极大地提高了 CTO 手术成功率。

目前,市面上微导管品牌日益增多,微导管的设计也层出不穷,但整体表现出以下趋势:

1)微导管尖端锥形设计——提升微导管头端在狭窄病变中的通过能力。

2)微导管头端预塑形 / 可调弯——确保微导管良好的通过性和跟踪性的同时, 提升微导管对于导丝的操控,使导丝更容易进入靶血管。

3)微导管管身混合密度编织(近端密,远端疏)或者编织复合弹簧结构更受 欢迎,更注重微导管的旋转控制——微导管获得良好的支撑的同时,保证微导管 良好的抗折性、推送性以及管身整体的柔韧跟踪性能。

4)微导管朝着更精细化和更专一化方向发展,一根微导管打天下的局面不复 存在——应对不同类型的病变(如迂曲狭窄病变、CTO 病变)及应用场合(如正 向、逆向)。总体上,通过整合锥形尖端、预塑形头端或可调弯头端、复合结构管身等设 计理念以实现微导管优异的通过性和操控性是未来微导管发展的一个趋势。

(4)技术延伸探索

冠脉穿孔作为 PCI 手术严重并发症之一,一旦发生可引起心包填塞、急性心肌 梗死,甚至死亡,经微导管输送弹簧圈、明胶海绵等材料进行栓塞治疗已得到临 床验证;当冠脉出现无复流时,经微导管于血管远端注射药物并同步造影寻找原 因使得缓解和治疗冠脉无复流成为可能;此外,精准介入治疗现状下,在使用 FFR 时,因 FFR 导丝相对难操作,当碰到 FFR 导丝难以通过病变时,利用微导管交换 导丝或许可行。

市场现状及趋势

近几年来,全球微导管市场发展顺利,平均增长率为 9.81%。2016 年全球微 导管销售量近 386.81万根,实际收入约为 369.61 百万美元。2020 年中国冠脉介入微导管销量约为12万条,冠脉微导管的市场规模接近 4 亿元人民币。在未来 5 年 内,全球微导管的消费量将保持 9%以上的年增长率。北美是微导管的最大供应商和消费市场,2016年销售市场份额接近 47%,销售收入市场份额接近 48%。欧洲排名第二位,其销售市场份额为 22%,营收市场份额超过 23%。

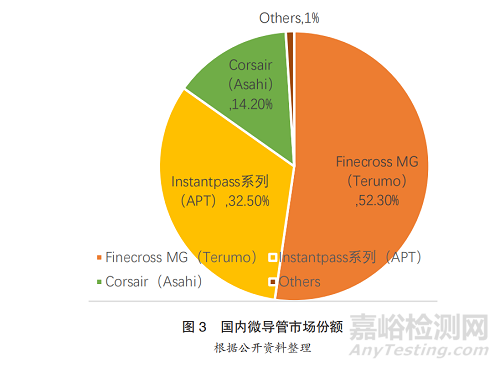

日本作为继欧洲之后的另一个重要微导管市场,占有 10%的销售市场份额和 10%的收入市场份额。Boston Scientific、Merit Medical、Covidien(美敦 力)、Terumo、Asahi 等是行业的领导者,掌握着关键技术和专利,已形成了在行业 中的垄断地位。然而,随着市场的进一步扩大,未来将会有更多的制造商。根据市场销量测算,当前国内冠脉微导管市场份额基本被 Terumo、APT 以及 Asahi 三家公司所掌控(图 3)。

随着我国人口老龄化的发展,心血管病危险因素流行趋势明显,导致心血管病的发病人数持续增加,中国PCI手术总量也在逐年攀升。而且随着血管介入治疗技术的不断成熟,手术慢慢往县级城市渗透,微导管作为复杂 PCI 手术的常备器械,市场需求日益剧增。目前,我国微导管使用率约占PCI手术量的 12% 左右,相比于欧美、日本等发达国家接近20%的微导管渗透率,国内微导管渗透率还有较大的增长空间。

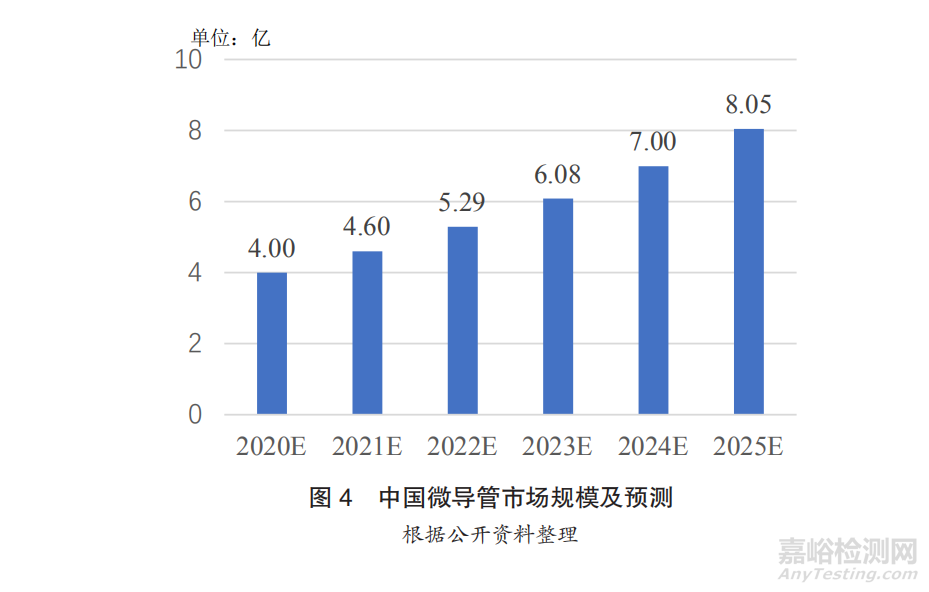

过去,由于微导管价格昂贵、医保控费及专业教育缺乏等因素,微导管市场发展缓慢;未来,考虑集中采购实施、支付政策改革、指南推荐、注册审批加速以及各企业学术推广的普及等驱动因素,预计未来5年,微导管市场的年增长率将维持在 10%~20%,2025 年微导管市场规模有望翻倍达到 8 亿元(图 4)。

产业介绍

冠脉微导管的发展,离不开CTO这一热门话题的兴起,冠脉微导管自问世以来就受到行业青睐,但由于较高的技术壁垒,国内冠脉微导管市场之前长时间被进口品牌所垄断。近几年,随着国家政策的扶持,国产厂商纷纷涌入冠脉微导管赛道,国产冠脉微导管如雨后春笋般涌现,同时进口微导管品牌也加速了在国内的布局。

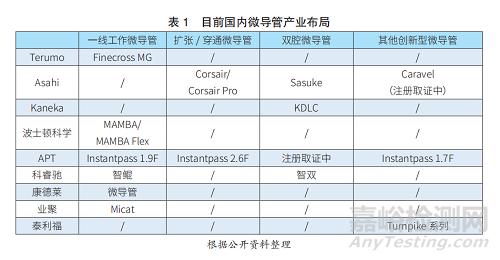

从设计和功能上来讲,目前国内上市的冠脉微导管大致可分为:平直头端设 计的一线工作微导管、锥形头端设计的扩张 / 穿通微导管、双腔微导管以及其他创新型微导管。

一线工作微导管作为临床首选的微导管,其用量约占微导管总体量的 80%。最经典的一线工作微导管是日本泰尔茂公司的 Finecross MG 微导管,Finecross MG 微导管采取典型的三层管身设计,头端平直,它是目前国内临床综合性能最佳、 使用最为广泛的一款一线工作微导管。Finecross MG 微导管缺点是头端太平,缺少锥度设计,通过闭塞病变困难。因而,日本国内上市的最新的 Finecross GT 微导管,其头端设计成钝锥形,当前 Finecross GT 微导管还没有在中国上市的计划。

此 外,埃普特医疗(APT)在 2017 年推出了首款国产一线工作微导管——Instantpass 1.9F 微导管,随后科睿驰、康德莱、波士顿科学、业聚等企业也分别推出了各自的一线工作微导管。

另一类以日本 Asahi 公司推出的 Tornus(现已较少使用)和 Corsair 为代表的锥 形头端设计的扩张 / 穿通微导管,其头端具有明显的锥度,极大限度地保证微导管 头端的通过性能,加上螺旋弹簧加强管身,配合旋转操作,使得微导管的通过性 和操控性得到极致的发挥,而作为 Corsair 的升级版——Corsair Pro 目前也已拿证进 入中国市场,Corsair Pro 通过去除头端金属示标显著提升了微导管头端的跟踪性能。国产扩张 / 穿通微导管主要有埃普特医疗(APT)的 Instantpass 2.6F 微导管。

此外,伴随着一些创新型设计的微导管陆续上市,使得冠脉微导管行业竞 争加剧。美国 Vascular Solutions 公司推出的 Turnpike 系列微导管于 2021 年 3 月在 中国上市,Turnpike 系列微导管包括 Turnpike、Turnpike LP、Turnpike spiral 以 及 Turnpike gold 四种不同类型的微导管。在美国,PCI 正向路径最常用的微导管 是 Turnpike Spiral(18%)和 Turnpike(16%);PCI 逆向路径最常用的微导管是 Corsair/Corsair Pro(29%)、Turnpike LP(26%) 和 Caravel (22%)。

国产埃普特医 疗还推出了逆向 CTO 神器——Instantpass 1.7F 微导管,其通过外径仅为 1.7F,有效 长度 150/170cm,极大程度满足了逆向 CTO 手术需求。此外,Asahi 公司另一款以 “杆细腔大”著称的 Caravel 微导管也即将登录中国市场。

双腔微导管目前处于早期探索阶段,整体用量大约为 PCI 年总体量的 1% 左右。目前国内上市的双腔微导管品牌一共有三款:日本 Kaneka 公司的 KDLC、Asahi 公 司的 Sasuke 以及国产科睿驰公司的智双。此外,埃普特医疗(APT)的双腔微导管正在注册中(表 1)。

整体而言,国内冠脉微导管产业正处于蓬勃的发展期,进口微导管品牌由于进入中国时间较早,凭借足够的资本和技术的积累,产品质量稳定、性能优异,在对国产微导管形成竞争压力的同时对于整个国产微导管品牌的崛起起到一定的推动作用。

当前国产微导管品牌正迅速崛起,与进口品牌的差距在逐渐缩小,赶超和替代进口品牌势头正盛,预计未来几年国产冠脉微导管将获得更多的市场份额,微导管国产化进程将进一步加快。

来源:Internet