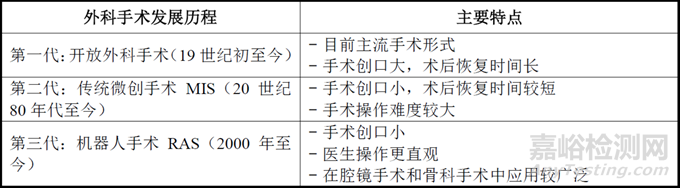

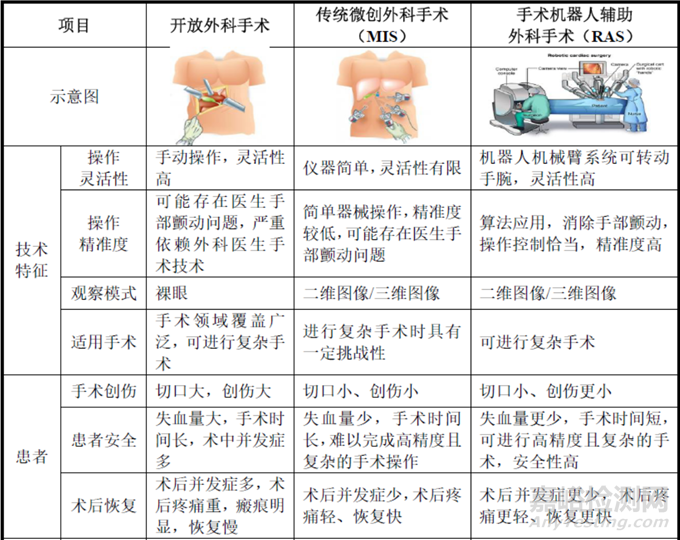

外科手术的发展历史可以分为三个阶段:开放外科手术、微创外科手术(Minimally Invasive Surgery, MIS)和机器人辅助外科手术(Robot Assisted Surgery, RAS)。

机器人辅助手术作为第三代外科手术形式,在强化传统微创手术优势的同时,还进行了诸多优化和改进,促进了更多开放手术向微创手术的转变。

辅助医生开展各类外科手术的机器人统称为手术机器人,其研发和制造融合了包括医学、机械学、生物力学、计算机科学等在内的多种学科。手术机器人作为创新型智能医疗设备,能在人体腔道、血管和神经密集区域完成精细的手术操作,具有定位准确、手术创伤小、感染风险低和术后康复快等优点,可满足患者对优质医疗服务的需求,还能帮助更好地应对全球老龄化引起的医疗资源不足等问题。

手术机器人辅助外科手术可协助人类克服生理上的限制,其具有操作精准度高、操作稳定以及可重复性强等特点,就精度要求较高的微创手术而言,手术机器人为微创手术患者带来了极大的临床效益。开放外科手术、微创外科手术以及手术机器人辅助外科手术对比分析如下表所示:

二、手术机器人行业的发展历程

1985 年,工业机器人PUMA560 首次应用于临床手术。1992 年,第一个为临床手术设计的手术机器人ROCODOC 机器人诞生,其可协助外科医生进行全髋关节置换手术。1994 年美国Computer Motion 公司研制出著名的微创手术机器人系统AESOP,成为全球首个获得FDA 注册的微创手术机器人系统。1998 年,Computer Motion 公司根据AESOP 系列机器人的研发经验,成功研制出新一代腹腔镜手术机器人系统ZEUS,它是第一代真正实现主从遥操作的手术机器人系统。

2001 年,美国直观外科公司研制出达芬奇手术机器人系统并获得FDA 认证,它是目前世界上最为成功的临床外科手术机器人系统,可为医生提供与传统开放式手术同样的直观术野和手术操作范围,同时具备滤除医生手部抖动、降低医生疲劳度的能力。

国内手术机器人的发展虽稍晚于国外,却在近20 年间人才辈出、硕果累累。

1997 年,中国海军总医院与北京航空航天大学机器人研究所联合研制出中国第一台医用机器人“CRAS”,并用其完成了立体定向颅咽管瘤内放射治疗术。1999 年,第二台“CRAS”研发成功,实现了无框架立体定向手术。2000 年后,国家高技术研究发展计划(863 计划)资助了多个腔镜手术机器人相关的研发项目,这些项目主要由哈尔滨工业大学、天津大学等单位承接,相关单位由此成为国内腔镜手术机器人产业的核心人才输出基地。其中最具代表性的863 项目是2013 年通过科技部验收的“腹腔微创手术机器人系统研究”项目,该863 项目的牵头单位是中国人民解放军总医院,参与单位包括哈工大、天津大学、南开大学等,杜志江担任该863 项目负责技术的副组长,哈工大担任技术的牵头单位。

手术机器人标准方面,ISO 与IEC 两大国际标准化组织于2011 年成立了国际医疗机器人标准联合工作组JWG9,2012 年杜志江先生作为我国首批技术专家加入该工作组,崔亮先生于2013 年加入该工作组。杜志江先生和崔亮先生参与制订了国际医疗机器人标准IEC80601-2-77(机器人辅助手术设备基本安全和必要性能的特别要求,Particular requirements for the Basic Safety and essential performance of Robotically Assisted Surgical Equipment),该标准已于2019 年正式发布。

三、手术机器人行业的市场规模

市场上常见的手术机器人有腔镜手术机器人、经自然腔道手术机器人、骨科手术机器人等。未来,随着手术机器人呈现专科化发展趋势,新兴手术机器人将不断涌现。

自2017 年至2021 年,全球手术机器人市场由44.4 亿美元增长至109.1 亿美元,该期间的复合年增长率为25.2%。预计2025 年全球手术机器人市场将达285.1 亿美元,2021 年至2025 年的复合年增长率为27.1%。2030 年,全球手术机器人市场将达619.0 亿美元,2025 年至2030 年的复合年增长率为16.8%。

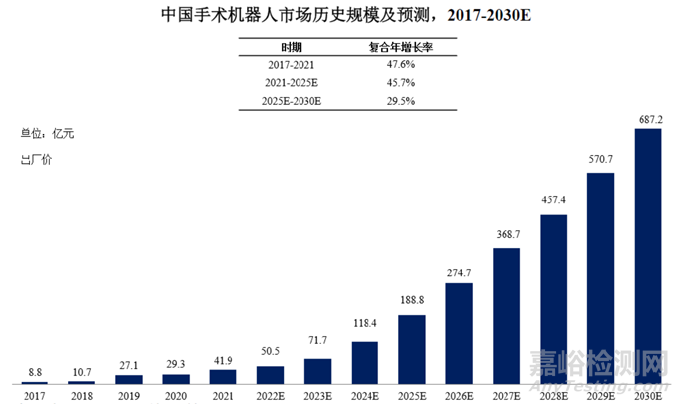

中国手术机器人起步较晚,自2017 年至2021 年,中国手术机器人市场由8.8 亿元增长至近41.9 亿元,该期间的复合年增长率为47.6%。未来,中国手术机器人市场将持续增长,预计2025 年中国手术机器人市场将达到188.8 亿元,2021 年至2025 年的复合年增长率为45.7%。2030 年,中国手术机器人市场将达687.2 亿元,2025 年至2030 年的复合年增长率为29.5%。

来源:弗若斯特沙利文

四、腔镜手术机器人行业的基本概况

腔镜手术机器人是目前应用最广泛的手术机器人,它能够辅助医生完成各类复杂的微创手术,可用于泌尿外科、妇科、胸外科、普外科等相关科室的微创手术。

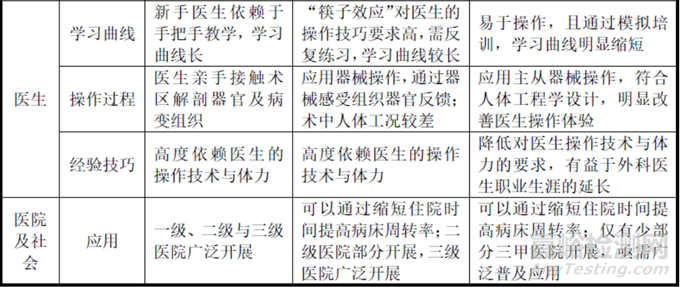

腔镜手术机器人能够提高手术精准度及安全性,其出现显著改变了微创伤手术的格局。在保持标准腔镜手术的益处的同时,腔镜手术机器人可提供更强的灵活性、更大的活动范围、过滤震颤、三维高清视觉及更精准的控制能力,这些优势在手术部位深窄及有需要切开细小组织的情况下有极大价值。因此,机器人辅助腔镜手术使外科医生能够以微创伤方法重复进行原本复杂的开放手术。它还可以消除传统腔镜手术中的“筷子效应”,允许医生直觉操作器械,缩短医生学习曲线。

腔镜手术机器人可广泛应用于外科手术,相关科室包括泌尿外科、妇科、胸科、普外科等科室。

腔镜手术机器人于1985 年首次应用于临床外科手术,历经Probot 系统、伊索系统、宙斯系统,于2000 年出现了达芬奇机器人手术系统。随着手术机器人技术不断地创新发展,手术机器人在泌尿外科领域,可应用于前列腺癌根治术、肾盂成形术、膀胱癌根治术、肾部分切除术、肾上腺切除术等多个术式。在2010 年以前,泌尿外科腔镜手术机器人辅助手术主要以前列腺手术与肾部分切除手术为主,自2011 年起手术机器人在泌尿外科领域的应用范围逐渐扩大至膀胱、输尿管、结石等手术。

腔镜手术机器人在我国以辅助开展泌尿外科手术为主,目前主要应用于前列腺癌根治术和肾部分切除术。虽然机器人辅助前列腺癌根治术是泌尿外科应用机器人辅助技术最为广泛的术式之一,但针对手术难易及风险程度而言,肾部分切除术中因存在肾脏动脉阻断后的热缺血时间限制,所以该术式被认为是泌尿外科领域操作难度较大的手术。由此,通过开展机器人辅助肾部分切除术的临床对照试验可以更为有效的检验腔镜手术机器人的产品性能。

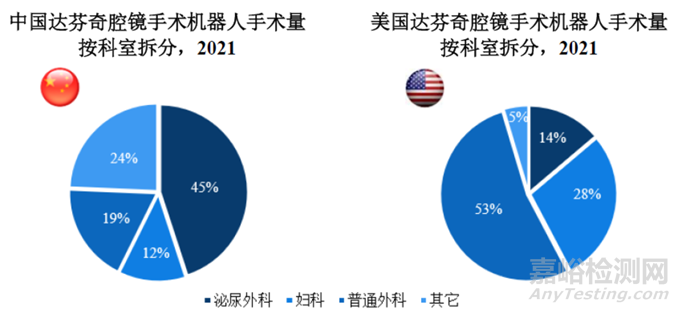

机器人辅助腔镜手术目前主要应用于泌尿外科手术、普外科手术以及妇科手术。就达芬奇手术机器人而言,其在中国其最常应用于泌尿外科手术,在美国最常应用于普外科。

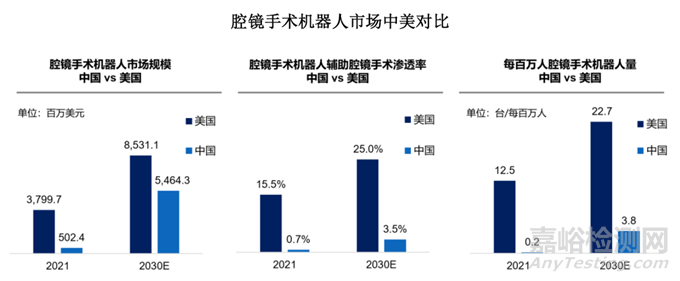

来源:弗若斯特沙利文

注:渗透率=机器人辅助腔镜手术量/腔镜手术总量

来源:弗若斯特沙利文

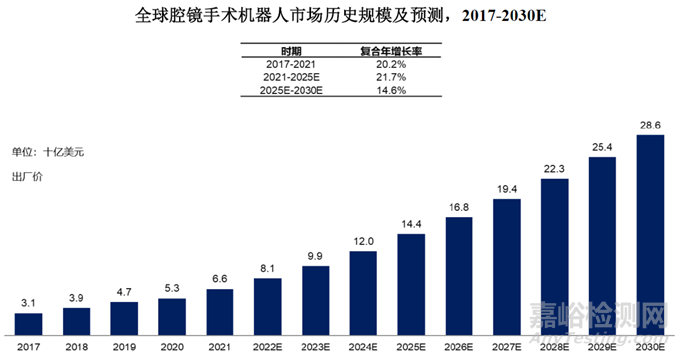

2017 年至2021 年,全球腔镜手术机器人市场规模自31 亿美元增长至66 亿美元,该期间的复合年增长率为20.2%。全球腔镜手术机器人市场规模将不断增长,预计2025 年将达到144 亿美元,2021 年至2025 年的复合年增长率为21.7%,2030 年将达到286 亿美元,2025 年至2030 年的复合年增长率为14.6%。

来源:弗若斯特沙利文

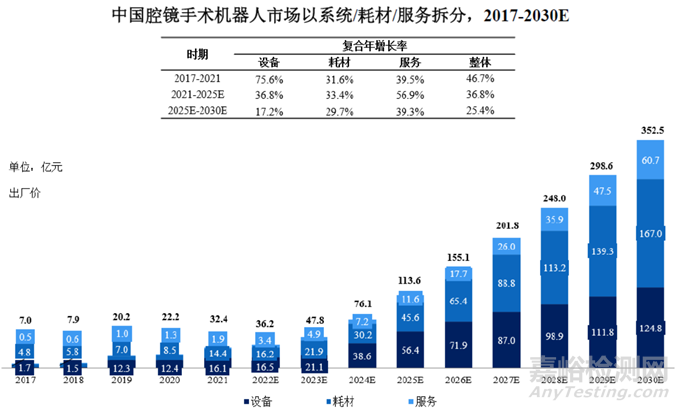

2017 年至2021 年,中国腔镜手术机器人市场规模自7.0 亿元增长至32.4 亿元,该期间的复合年增长率为46.7%,其中设备的复合年增长率为75.6%,耗材为31.6%,服务为39.5%。预计2025 年中国腔镜手术机器人市场规模将达到113.6 亿元,2021 年至2025 年中国腔镜手术机器人整体市场的复合年增长率为36.8%,其中设备的复合年增长率为36.8%,耗材为33.4%,服务为56.9%。预计未来中国腔镜手术机器人市场规模将持续增长,2030 年中国腔镜手术机器人市场规模将达352.5 亿元,2025 年至2030 年中国腔镜手术机器人整体市场规模的复合年增长率为25.4%,其中设备的复合年增长率为17.2%,耗材为29.7%,服务为39.3%。

来源:弗若斯特沙利文

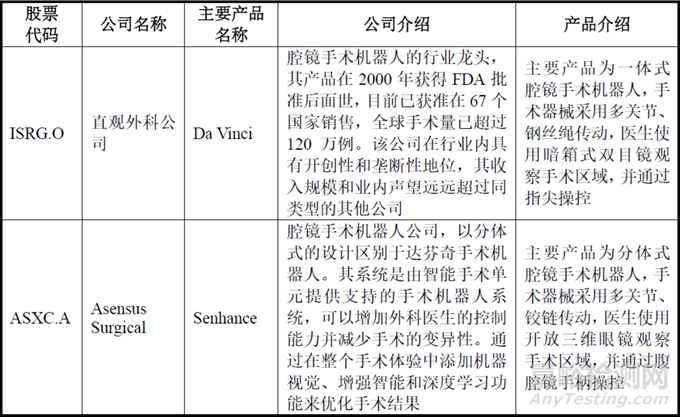

在腔镜手术机器人领域,全球最大的公司为美国的直观外科公司,美股同类型上市公司还有Asensus Surgical,这两家公司的具体情况如下:

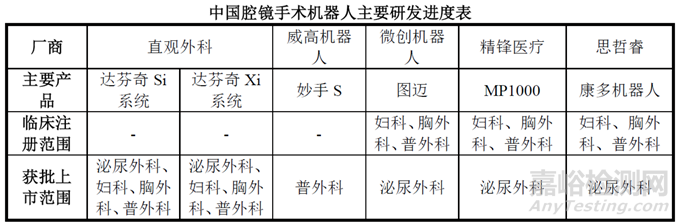

虽然腔镜手术机器人的产品化研发在中国起步较晚,但在关键技术和核心部件的研究上已经有了丰富的成果积累。目前,进口产品中,直观外科公司的达芬奇Si 系统和Xi 系统已经获批上市。国产多孔腔镜手术机器人中,思哲睿的康多机器人®、威高机器人的妙手S、微创机器人的图迈®和精锋医疗的MP1000 四款产品获得了NMPA 批准,应用科室包括泌尿外科、普外科。

截至2022 年12 月31 日,已获批竞品在境内实现商业化销售的主要为达芬奇手术机器人,根据弗若斯特沙利文,达芬奇手术机器人在2017-2021 年实现的销售收入分别为7 亿元、8 亿元、20 亿元、22 亿元和32 亿元。

五、经自然腔道手术机器人行业的发展概况

经自然腔道手术机器人可通过人体自然路径进入目标部位,并在医生操控下进行诊断或手术,可应用于泌尿外科经尿道手术、头颈部经口手术、支气管镜、结肠镜等诊断与手术。中国经自然腔道手术机器人起步较晚,当前国内仍无经自然腔道手术机器人获批上市,但已有多家手术机器人厂商正布局研发相关产品。

常见的经自然腔道手术机器人有经尿道手术机器人、经口腔手术机器人、经肠道手术机器人、经支气管手术机器人等。

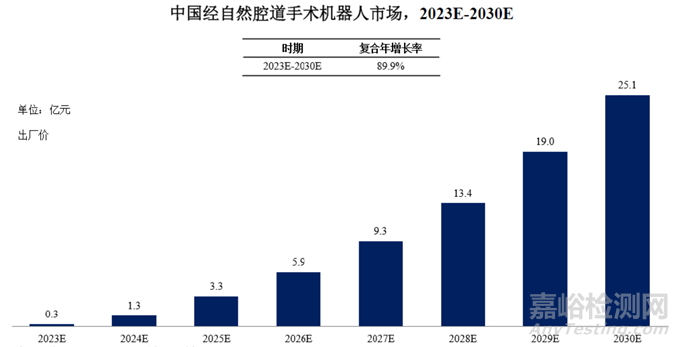

中国经自然腔道手术机器人可能将于未来五年陆续获批上市。预计中国经自然腔道手术机器人市场2023 年将达0.3 亿元。随着精准诊断与微创手术的意识深化,以及经自然腔道手术机器人学术推广力度的增强,预计未来中国经自然腔道手术机器人于三级医院的渗透率将呈平稳增长,并逐渐开始于二级医院进行渗透。2030 年,中国经自然腔道手术机器人市场预计将达25 亿元。

来源:弗若斯特沙利文

经尿道手术机器人是为解决经尿道入路手术适应证而设计的手术机器人,经尿道入路的手术适应证主要包括良性前列腺增生、膀胱结石及肿瘤、输尿管及肾盂检查及治疗等,具备广阔的应用空间。以良性前列腺增生为例,2017 年,中国良性前列腺增生患病人数为2,014 万人,2021 年,中国良性前列腺增生患病人数为2,066 万人,该期间的复合年增长率为0.6%。预计2025 年,中国良性前列腺增生患病人数将达2,153 万人,2030 年,中国良性前列腺增生患病人数将达2,299 万人,该期间的复合年增长率为1.3%。

经尿道手术机器人的主要应用场景有经尿道前列腺剜切术、经尿道膀胱肿瘤电切术、输尿管镜检查及治疗的泌尿系结石等。

目前市面上针对经尿道前列腺切除设计的机器人较少,境内尚无产品获批。经公开检索,美国PROCEPT Biorobotics 公司开发的AQUABEAM Robotic System 已于2017 年12 月获得FDA 的DeNovo 分类请求,并于2021 年3 月获得FDA 批准上市,目前尚未进入境内市场。AQUABEAM Robotic System 采用水射流进行组织切割,可以根据超声图像和用户需求进行手术路径规划,之后自主执行水射流消融增生腺体操作,该系统初步验证了BPH 医疗手术机器人的可行性。北京科迈启元科技有限公司基于等离子电切镜手术方式研制了经尿道电切镜手术机器人,可辅助医生开展经尿道电切镜手术,该产品正处于研发阶段。

经口腔手术机器人用于辅助医生进行用于头颈部肿瘤切除和损伤修复,在腭裂修复、口咽肿瘤切除、皮瓣修复等术式方面有着较为广阔的应用前景。经口腔手术机器人有着范围较大的潜在患者群体,2021 年中国头颈癌新发病例为14.6 万例,2025 年中国头颈癌新发病例将达15.7 万例,该期间的复合年增长率为1.9%。预计2030 年,中国头颈癌新发人数达17.0 万例,2025 年至2030 年的复合年增长率为1.5%。

经口腔手术机器人可采用两种入路形式完成在口腔颌面外科手术。一种是直接经口进行手术,在精确度、灵活度及舒适度等方面皆具有一定的优势,目前达芬奇手术机器人在腭裂修复、口咽肿瘤切除、皮瓣修复等方面已经有一定的临床应用。另一种则采用口外入路,为尽量减少手术对外貌的影响,入口通常较为隐蔽,如经耳后发际内切口,可进行颈淋巴清扫术和颌下、甲状腺及侧颈部手术。

直观外科公司的达芬奇SP 手术系统与Medrobtics 的Flex 可以开展部分经口腔手术,目前尚未进入境内市场。直观外科公司的达芬奇SP 手术系统于2009 年获得FDA 批准,用于头颈外科治疗。同年达芬奇SP 手术系统成功辅助医生开展了口咽癌经口手术。达芬奇SP 手术系统的形态是一款单孔腔镜手术机器人。Medrobtics 公司生产的Flex 机器人已获得CE 标准,并已被FDA 批准用于经自然腔道手术。

目前尚无针对耳鼻咽喉头颈外科的经口腔手术机器人在境内获批。

六、人工耳蜗手术机器人行业的发展概况

常见人工耳蜗植入术的方法有乳突-面神经隐窝入路植入术、颅中窝入路植入术、耳道上入路植入术等几种,其中面神经隐窝入路是最主要的入路方式,术中需大范围去除乳突,在暴露面神经隐窝下,医生找到安全入路位置,术中造成较大的手术创伤。通过手术可以将电极插入耳蜗,并将植入体放入耳后的皮下和颅骨外固定住。术后伤口愈合需要7 天左右。伤口愈合一个月后可以进行体外机的开机和调试工作。

植入人工耳蜗的关键在于将电极通过圆窗膜精准植入鼓阶,对神经纤维施加有效刺激。在人工植入过程中,由于人手的稳定性限制,植入过程不可避免地会出现抖动偏差,力量也会出现细微的变化,从而影响植入通路和植入过程的精准性。

人工耳蜗植入手术是有创手术,有较为严格的适应证限制。双耳有重度或极重度的感音神经性(包括部分混合性)听力损失,且使用助听器或其他助听设备后听力无明显改善,并经诊断病变部位在耳蜗的患者无法进行此手术。对于在学会说话之前即出现听力损失(语前聋)的儿童,可对12 个月到6 岁的儿童进行人工耳蜗植入,如年龄在6 岁以上,则需具备基础的听力技能。对于学会说话后出现听力损失(语后聋)的患者,要求失聪不超过20 年(最长30 年),方可进行植入。

人工耳蜗手术机器人可辅助手术医生进行人工耳蜗植入手术,人工耳蜗植入是目前临床中治疗重度耳聋的主要方法。由于精度要求高、视野小,手术操作难度大,而且易造成创伤大、面神经等损伤、残余听力破坏、手术结果一致性差等问题。人工耳蜗手术机器人自带的导航系统,让其在操作过程中可以更加准确地避开面神经、骨索神经等关键结构,降低误伤神经的风险。相较于传统的人工植入,人工耳蜗手术机器人在精准性、微创性和手术结果一致性方面都有明显优势。人工耳蜗手术机器人有助于增强医生对患处的精细感知能力,同时具有易操作易控制的特点,能够很好解决人工耳蜗植入的临床痛点。

根据弗若斯特沙利文,2021 年中国重到极重度听力损失的患者中,感音神经性和混合性听力损失的患者人数达到1,421 万。人工耳蜗植入作为辅助重到极重度听力损失患者听声的重要治疗手段,需求量将不断扩大。2017 年至2021 年,中国人工耳蜗植入手术量从5 千例增加到1.1 万例,复合年增长率为21.9%,预计2025 年将达到2 万例,2021 年至2025 年复合年增长率为16.5%。预计2030 年人工耳蜗植入手术量将达到3.6 万例,2025 年至2030 年复合年增长率12.4%。

来源:弗若斯特沙利文

法国Collin Medical 公司和巴黎第六大学联合研发的RobOtol 于2016 年6 月获得CE 认证,可用于所有中耳手术,包括鼓膜穿孔、耳硬化症、部分慢性耳炎、胆脂瘤(中耳的破坏性病变)等。美国iotaMotion 公司研制的人工耳蜗植入机器人iotaSOFT 已于2021 年10 月获得FDA 的DeNovo 分类请求,人工耳蜗植入机器人iotaSOFT 可以通过控制植入物的速度来帮助外科医生放置人工耳蜗的机器人辅助植入技术。奥地利耳蜗公司MED-EL 与医疗技术公司CAScination AG 联合研发的人工耳蜗手术机器HEARO 可通过图像引导辅助医生进行人工耳蜗植入,该产品已于2020 年5 月获得CE-Mark 批准。上述产品尚未进入境内市场。

目前尚无人工耳蜗手术机器人在境内获批。目前,境内针对人工耳蜗手术机器人的研究成果较少,多处于理论研究和设计阶段。北京航空航天大学设计了一款图像引导的双平面设备,可将钻头限制在计划的路径内,滤除术者手部震颤。中国计量大学设计的耳蜗电极植入机器人,能辅助医生进行人工耳蜗电极植入。

七、骨科手术机器人行业

骨科手术机器人主要应用于脊柱、关节或创伤领域,通常由影像系统、手术规划导航系统、机器臂操作系统三大部分组成。其中影像系统由X 光机或CT 等医学影像设备构成,可实现对手术部位空间位置信息的透视,并通过定位标靶实现坐标信息由图像坐标系到机器人坐标系的转换。手术规划导航系统依据医学影像所提供的信息进行手术操作规划,这个过程可根据具体术式要求由医生主导完成或机器人自主完成,也可依据手术规划信息引导机器人完成手术操作。

脊柱外科手术是骨科手术一个重要的分支,涵盖脊柱外伤、退行性病变、脊柱畸形、肿瘤等病种,所涉及的手术包括椎弓根螺钉内固定术、神经减压术、脊骨融合术和人工间盘置换术等。由于脊柱是脊髓、神经根走行的通道,稍有不慎就会造成脊髓或神经根的损伤,这种损伤造成的结果是破坏性的,如下肢瘫痪、四肢瘫痪甚至死亡,因此脊柱外科手术被认为是高风险的外科手术之一。

脊柱内镜手术机器人属于骨科机器人大类,可辅助手术医生围绕脊柱开展微创手术,具备规划导航和主从操作手术功能。它能够提高脊柱微创手术的精确度、减少医生在手术中对放射源辐射剂量的吸收,降低医源性脊柱神经损伤的风险。它能很好地解决传统脊柱外科手术的弊端,拥有广阔的市场空间。

脊柱内镜手术机器人目标患者主要是椎间盘突出患者、椎管狭窄患者等。根据弗若斯特沙利文,2021 年中国腰椎间盘突出患者人数为3,600 万人。预计2025 年,中国腰椎间盘突出患者人数将达3,700 万人,该期间的复合年增长率为0.8%。椎管狭窄于老年人中高发,其最常见发病部位为腰椎,中国腰椎管狭窄的患病率约为3.9%-11.0%,预计中国腰椎管狭窄患病率将随着中国人口老龄化的加剧进一步增长。

来源:弗若斯特沙利文

常见的骨科手术机器人以手术规划和手术导航功能为主,可用于脊柱、关节或创伤手术中,国内已有多个厂商的骨科手术机器人进入临床试验或商业化阶段。