前言

中国康复医疗行业蓬勃发展,但仍存在康复师与患者供需错配的问题,中国康复科渗透率低,康复师单位人口占比与国外仍有数十倍差距,在骨科康复领域尤为突出。康复器械的存在降低了骨科康复师的人力成本,但仍旧无法完全替代康复师高定制化的手法治疗,针对该领域的需求缺口,能替代康复师手法治疗的康复机器人应运而生。

1、康复器械

1.1 骨科康复医疗概述

1.1.1 康复医疗简介

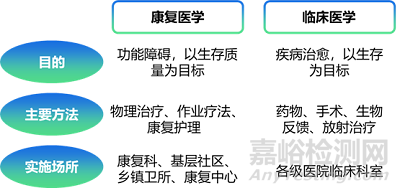

按照 WHO 的概念,医学是由预防医学、保健医学、临床医学、康复医学四位一体组成的一种维护健康的自然科学。在医学分类中,临床医学与康复医学前后呼应,在医疗实际应用领域相辅相成。临床医疗以疾病为主体,以治愈为目的,以人的生存为主,医生主要抢救和治疗疾病;康复医学以病人为主体,以恢复功能为主,以人的生存质量为主,使有障碍存在的病人最大程度的得到恢复。此外,为了促进患者的全面康复,康复医学学科还需要与相邻学科互相联系、互相渗透,促进专科学科升级。

图1 康复医学和临床医学区别

资料来源:普门科技招股说明书,东吴证券研究所,旭医资本整理

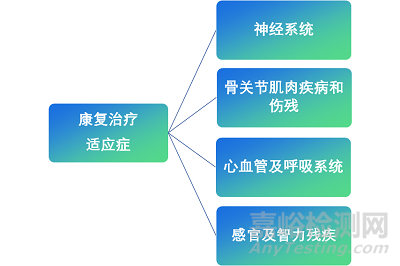

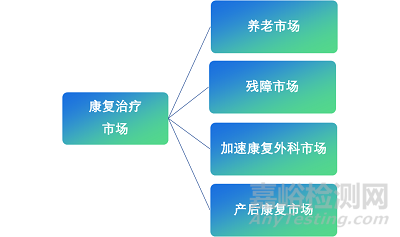

康复医疗主要针对包含神经系统疾病和伤残、心血管及呼吸系统疾病、骨关节肌肉疾病和伤残、感官及智力残疾在内的适应症,基于此类适应症,覆盖养老、残障、加速外科以及产后康复市场。

图2 康复治疗覆盖疾病

资料来源:东莞证券研究所,旭医资本整理

图3 康复治疗覆盖市场

资料来源:东莞证券研究所,旭医资本整理

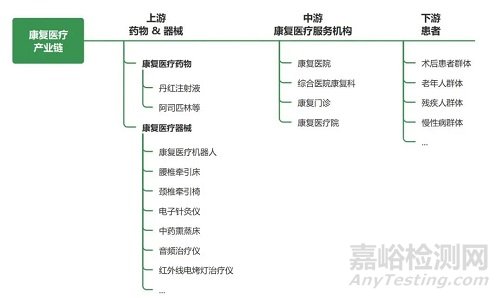

康复医疗产业链:上游为康复医疗药物和康复医疗器械生产商。中游为康复医疗服务机构,以及部分出售康复药物和器械的零售药房等机构,下游为有康复治疗需求的人群,需求庞大。

图4 康复医疗产业链

资料来源:健康界研究院

1.1.2 康复医疗优势

康复医疗对患者、机构、社会都具有较高价值。

患者:改善患者愈后,减轻家庭及个人经济负担。

医疗机构:能够提升医疗质量,缩短住院周期,提高运营效率与医疗资源利用率。

政府:患者重返社会补充劳动力市场,减少残疾补助与失业保障支出,减轻社会保障体系负担。

图5 康复组与对照组的住院时间和费用比较

资料来源:亿欧智库,《先天性心脏病患儿术后早期综合干预康复模式效果评价》

1.1.3 康复医疗驱动因素

政策端:截至 “十四五”,政策主要目标为不断完善医联体构建、需求理念改变及普及,力争撇弃“重治疗、轻康复”的意识,并持续完善终端支付及医保体系,以助力行业发展。

图6 中国康复医疗行业相关政策梳理

资料来源:公开资料,艾瑞咨询研究院

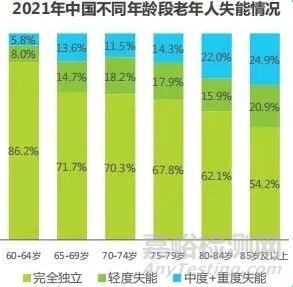

需求端:康复医疗覆盖包含老年人、术后人群、慢病患者在内的多种群体,且相关群体规模处于持续扩张阶段。

图7 2021年中国不同年龄段老年人失能情况

资料来源:中国残疾人联合会,艾瑞咨询研究院

供给端:新医改之后,康复医学科凭借其以医疗服务收入为主的优势逐步受到公立医院的关注,各公立医院主动加强自身康复学科建设,增加服务供给;对于民营资本而言,康复医院具有良好的规模化、连锁化基础,初始投入成本较低、爬坡期较短,整体盈利模式较好。

1.1.4 骨科康复医疗简介

骨科康复是康复医疗中的重要组成部分,是指综合协调地应用各种医学措施,包括物理治疗、运动治疗及医学工程学的手段,以减少骨科病人的肢体功能障碍,使其尽快更好地恢复躯体运动功能,重返社会。

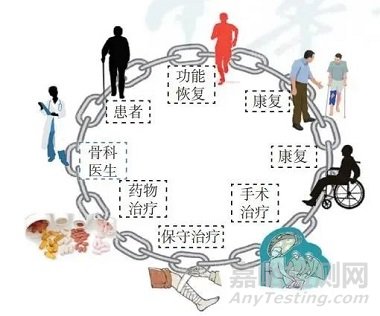

骨科康复的主要内容包括:肌力训练、关节功能训练,关节本体感觉、平衡功能训练,步态训练,神经功能的康复治疗及假肢、矫形器的应用等。骨科不同于其他产品供应链,是医疗服务性行业,骨科需要专业人员对相关知识进行充分掌握,方能得到患者认可。一条完整的顾客价值链从患者到骨科就诊开始,直到其恢复最大功能,期间所有的过程都是价值链的环节,这通过评估-治疗-再评估来实现。

过去国内骨科发展进程中, 由于“重手术,轻康复”的传统理念,以及康复师与患者的供需错配,骨科疾病的术后早期康复渗透率较低。

骨科手术量虽大幅提升,但由于术后康复治疗的协调不利,患者往往错过康复黄金期,遗留功能活动障碍,甚至造成终身残疾。不论在骨科手术治疗还是保守治疗过程中,康复环节的缺失都会造成骨科价值链的断链,严重影响患者的愈后效果,提高了患者的二次治疗几率。

图8 完整骨科价值链示意图

资料来源:《骨科康复——价值链的市场新概念》

1.1.5 加速康复外科

加速康复外科(enhanced recovery after surgery,ERAS)采用有循证医学依据证明有效的围术期处理措施,降低手术创伤的应激反应、减少并发症、提高手术安全性和患者满意度,从而达到加速康复的目的。ERAS的核心是降低患者应激反应,实现手段概括来讲就是:慎于术前,严于术中,善于术后。这个概念是丹麦哥本哈根大学的 Henrik Kehlet 教授于1997年提出的,因此他也被誉为“加速康复外科”之父。

为推进加速康复外科发展,进一步提高外科诊疗规范化水平和诊疗效率,保障患者医疗安全,国家卫生健康委办公厅于 2019 年 11 月下发了《关于开展加速康复外科试点工作的通知》(国卫办医函〔2019〕833号)。试点工作的目标是2019—2020年在全国范围内遴选一定数量的医院开展加速康复外科试点。

并且随着ERAS概念的引入,其在我国骨科领域的发展也十分迅速。近几年,陆续有多个骨科治疗和管理策略方面的专家共识涉及了ERAS的内容,2016-2019年,陆续发表了《中国髋、膝关节置换术加速康复围术期管理策略专家共识》,《中国脊柱手术加速康复——围术期管理策略专家共识》,《颈椎后路手术加速康复外科实施流程专家共识》等。北京大学第三医院康复医学科和骨科就形成了高效的一体化工作团队,并以这种团队工作的模式服务于骨科围手术期的患者,其中颈椎后路手术和人工关节置换手术已经探索出了安全、高效、合理的ERAS治疗方案。

为实现加速康复外科体系的建立,需要有足够规模的康复师,但受限于国内康复治疗师的缺乏,需要康复器械进行辅助以提高工作效率。

1.2 康复器械市场概况

1.2.1 康复器械简介

康复器械定义:普遍意义上康复器械是指单独或组合使用能够改善功能障碍者身体功能状况而适配的或专门设计的器具、设备、仪器、技术和软件。更具体来说,康复器械特指在康复医疗中用于康复训练与治疗、辅助人体功能提高或代偿的医疗器具,这也是骨科康复器械的主要作用。

康复器械产业链:医疗康复器械产业链构成简单,上游为软件与硬件服务商,中游为康复器械生产与流通企业,下游是以康复机构为主的需求端,尤其是在医疗机构、养老机构以及残疾人康复机构。

图9 康复医疗器械产业链

资料来源:沙利文分析

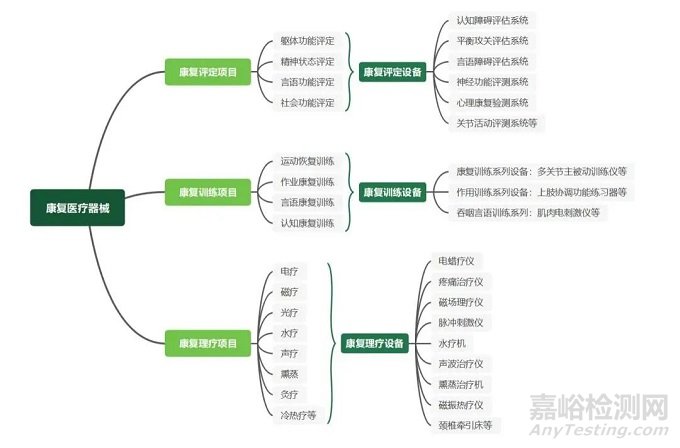

康复器械分类:康复医疗器械可以分为康复评定设备、康复训练设备以及康复理疗设备,分别对应用于康复评定项目、康复训练项目和康复理疗项目。

图10 康复医疗器械分类

资料来源:头豹研究院,东莞证券研究所

1.2.2 康复器械市场规模与格局

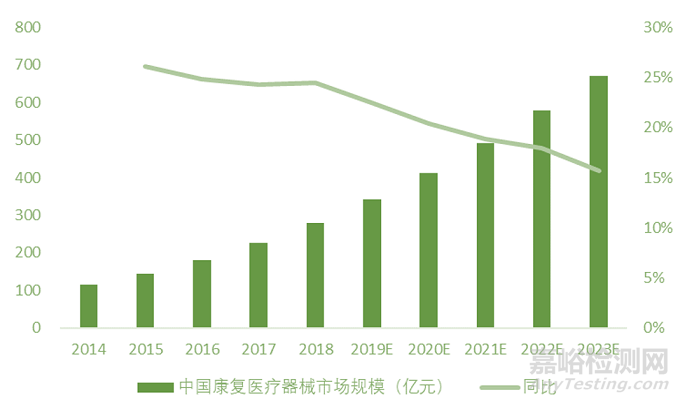

康复器械市场规模:中国康复行业市场规模从2016年的575亿元增至2020年的1220亿元,CAGR为20.69%,其中,康复医疗器械市场规模380亿元,2016-2020年CAGR为21.39%;预计2025年中国康复医疗器械市场规模810亿元,2021-2025年CAGR为13.97%。

图11 中国康复医疗器械市场规模

资料来源:头豹研究院,东莞证券研究所

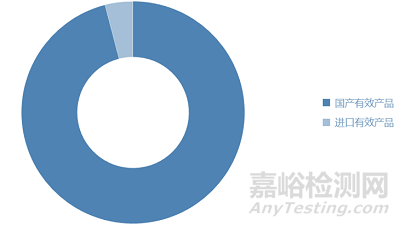

康复器械竞争格局:从市场份额角度,国产康复医疗器械市场占有率低,已上市的4家康复器械企业市场份额不到5%,但从产品角度,国产化率较高,超9成医用康复器械有效产品为国产,众成医械指出,我国康复医疗设备中低端产品单体价格不高,但体量规模较大,而高端康复设备仍以进口产品为主导。随着国内相关技术的积累与进步,高端康复器械的国产替代节奏也愈发加快。

图12 医用康复器械国产和进口分布情况

资料来源:械企查,东莞证券研究所

2、康复机器人

2.1 康复机器人概述

2.1.1 康复机器人定义及发展历程

康复机器人是一种辅助人体完成肢体动作,实现康复治疗、康复护理等功能的医疗机器人,是工业机器人和医用机器人的结合。它的研究贯穿康复医学、生物力学、机械学、材料学、机器人学等诸多领域,已成为国际机器人领域的研究热点,在医疗领域三大类机器人中,康复机器人位于手术机器人与医疗服务机器人之间。

康复机器人研究起步于20世纪80年代,1990年后进入全面发展时期。最早实现商业化的康复机器人是英国Mike Topping公司1987年研制的Handy1,其具有5个自由度,可帮助残疾人在桌面高度吃饭。目前,功能多、自动化程度高、多自由度的牵引式/悬挂式康复机器人广泛应用于康复护理、假肢和康复治疗等方面。

图13 医疗机器人分类与特征

资料来源:亿欧智库

2.1.2 康复机器人分类

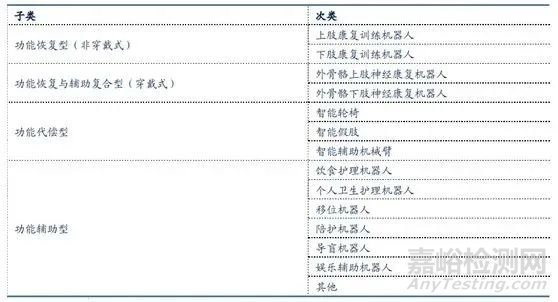

康复机器人的分类有所交叉,根据《上海康复机器人路线图研究报告》,康复机器人按功能康复方式差异可以分为功能替代型、功能辅助型、功能恢复型、以及功能恢复与辅助复合型。根据产品适用阶段,也可以分为术前、术后早期与术后晚期。

图14 康复机器人分类

资料来源:《上海康复机器人路线图研究报告》

功能替代型和功能恢复与辅助复合型康复机器人主要面向术后康复患者,辅助其运动,从而锻炼上下肢康复,以达到一定治疗效果,根据产品形态,又分为外骨骼式机器人与末端牵引式机器人,后者在院内使用更具有便捷性,成本也普遍偏低。

功能代偿替代型机器人和功能辅助型机器人主要面向老年和残疾群体,主要包括智能轮椅、陪护机器人等。目前,功能代偿型和恢复型为两代技术,未来极有可能进行技术融合,将主动与被动结合。

2.1.3 康复机器人的优势

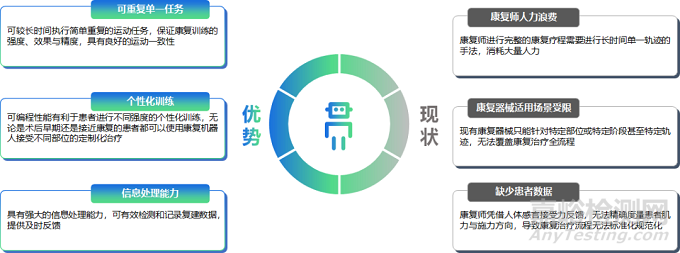

①可较长时间执行简单重复的运动任务,保证康复训练的强度、效果与精度,具有良好的运动一致性,针对患者对康复师的供需缺口现状提供了良好的解决方案,避免康复师长时间重复单一手法浪费时间;

②康复机器人的可编程性能有利于患者进行不同强度的个性化训练,无论是术后早期还是接近康复的患者都可以使用康复机器人接受不同部位的定制化治疗,适用场景相较于现有康复器械大大拓宽;

③集合多种传感器使得康复机器人具有强大的信息处理能力,可有效检测和记录复建数据,提供及时反馈,当下现状是康复师凭借人体感官接受力反馈,无法精确度量患者肌力与施力方向,导致康复治疗流程无法标准化规范化,康复机器人为此提出了解决方案。

图15 康复机器人优势与治疗现状

资料来源:旭医资本

2.2 康复机器人市场

2.2.1供需端缺口较大

从需求端角度来看,康复机器人面向的康复患者主要为:脑卒中(50%),脊髓损伤(10%),骨折后遗症(40%)。人口老龄化的加剧增加了致残几率,残疾人年龄结构呈倒挂金字塔型。截至2021年,我国康复需求总人数达4.6亿人,其中肌肉骨骼疾病患者数量为3.2亿人;同年,我国残疾人数超8500万,得到基本康复服务仍占小部分。

2019年我国在职康复医师16000名,治疗师14000名,即每10万人口匹配1.2位康复医师, 而在发达国家每10可万人口匹配30-70位康复医师,渗透率有数十倍差距。康复机器人可大大减少康复师重复劳动,单位时间可服务更多患者。

作为机器人与医工技术结合的产物,康复机器人备受市场关注。从供给端角度来看,与国际发展速度相比,我国康复机器人发展较晚,仍处于起步阶段,相关研发公司较少,产品不成熟,技术不齐全。国内现有10440余家残疾人康复医疗机构,而可提供康复训练的仍不足1/3。

图16 获得康复服务残疾人数量

资料来源:中国产业信息网

2.2.2 政策先行,加快市场发展

老龄化问题日益加剧,国家陆续出台多项政策鼓励社会推动民营医疗及养老机构加快建设,在此背景下,康复医疗行业有望得到快速发展。2021年6月,国家卫健委、发改委等八部委联合发布《关于印发加快推进康复医疗工作发展意见的通知》,提出要逐步建立一支数量合理、素质优良的康复医疗专业队伍,力争到2022年,每10万人口康复医师达到6人、康复治疗师达到10人;到2025年,每10万人口康复医师达到8人,康复治疗师达到12人。

图17康复机器人政策

资料来源:亿欧智库

图18三大医疗机器人行业潜力对比

资料来源:亿欧智库

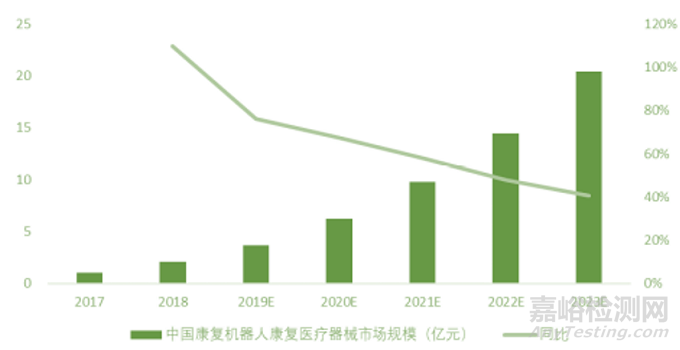

国内康复机器人市场规模较小,尚处于初期探索阶段,未来可期。残疾人家庭在医疗康复上面临着更为严重的经济约束,与国外进口的康复机器人相比,本土康复机器人具备高性价比优势,将占据更高市场份额。2019年我国康复机器人市场规模为 2.9 亿美元,在医疗机器人中的占比为 47%。根据Frost&Sullivan数据,2018年中国康复机器人市场规模为2.1亿元,预计2023年增长至20.4亿元,CAGR为58%。

图19 中国康复医疗机器人市场规模高增长

资料来源:沙利文分析

3、康复机器人重点企业

3.1 国外相关公司

3.1.1 Hocoma

瑞士HOCOMA公司成立于1996年,与欧美多国高校合作研发高端康复治疗与训练产品。作为全球第一的医疗康复机器人品牌,其医疗康复机器人在人体工程学、电子传感器、计算机软硬件和人工智能等众多方面具备先进技术。HOCOMA在美国、新加坡、斯洛文尼亚和智利拥有枢纽站,在全球有近50家合作伙伴。

HOCOMA的治疗方案支持治疗由中风、脊髓损伤、创伤性脑损伤、多发性硬化、脑麻痹或其他神经疾病和损伤引起运动障碍的神经系统疾病患者以及腰痛患者。产品包括用于神经病学患者的机器人跑步机训练的医疗设备和用于中风或创伤性脑损伤后上肢康复的外骨骼。

图20 HOCOMA产品使用实例

资料来源:公司官网

3.1.2 Life Science Robotics

公司位于丹麦,2014年成立,核心产品ROBERT主要用于术后患者的早期运动康复训练,产品可以为患者定制个性化康复训练。2018 年9月,公司通过了 ISO 13485 认证,ROBERT被批准为符合医疗器械指令(93/42/EEC)的 IIa 类医疗器械,2020年获得FDA批准目前产品装机已覆盖欧美以及部分东南亚国家。产品适用于神经科、骨科、康复科等多个科室。

图21 ROBERT产品使用实例

资料来源:公司官网

3.2 国内相关公司

3.2.1 翔宇医疗

翔宇医疗(XIANGYU MEDICAL)成立于2002年,于2021年3月31日在上海证券交易所科创板上市。深耕康复医疗器械领域20年,是具有综合性康复医疗器械研发生产能力的企业。公司致力于疼痛、神经、骨科、中医、产后、术后、心肺、医养结合等康复领域智能康复设备的自主研发、产销。目前自有产品分为康复评定、康复训练、康复理疗三大门类,共20个系列、500多种的丰富产品结构。

3.2.2 傅利叶

傅利叶智能成立于2015年,深耕智能机器人技术领域,累计超过5亿元的研发投入。2021年,公司入选国家“专精特新”小巨人企业,并已牵头承担近20项国家及省级科研项目,30+上市产品,累计完成近10轮融资。新产品EMU是一款基于末端控制的三维上肢康复机器人,主要适用于康复后期阶段。

3.2.3 埃斯顿医疗

埃斯顿医疗科技由中国上市企业埃斯顿自动化与美国巴莱特技术有限责任公司合资创建,从事医用机器人和养老照护机器人的开发及生产,将持续打造推出康复机器人、协作机器人、服务机器人等产品,结合埃斯顿在工业机器人和运动控制领域的技术积累,致力于将科研和工业领域的先进机器人技术应用于医疗和养老照护。已推出上肢康复机器人Burt,适用于神经疾病、骨科疾病以及外科疾病患者康复。

4、前景展望

康复机器人在我国仍处于高速发展的早期阶段,无论是产品完善度还是生产成本都有较大的优化进步空间,近年不但新兴康复机器人企业百舸争流,老牌康复器械与机器人制造企业也都纷纷布局,赛道具有高潜力。

随着人口老龄化的进一步加剧,康复需求激增。未来康复机器人在院内康复科及非康复科室的渗透率也有望随着学科发展与政策推动进一步提高。使用场景也将从医院、康复中心逐步下沉拓展至养老院、社区和家庭,并实现用户与医疗机构的信息互联。从宏观角度来看,医疗机器人虽然无法完全替代医生职能,但可以有效填补医患供需缺口,促进医疗产业的数字化升级。

参考文献:

1. 沙利文-康复医疗器械市场研究

2. 东吴证券-康复医疗欣欣向荣,黄金赛道空间广阔

3. 艾瑞咨询-中国康复医疗行业研究报告

4. 亿渡数据-2021年中国康复行业短报告

5. Auyong DB, Allen CJ, Pahang JA, et al. Reduced length of hospitalization in primary total knee arthroplasty patients using an updated enhanced recovery after orthopedic surgery (ERAS) pathway[J]. J Arthroplasty, 2015, 30(10):1705-1709.

6. Jones EL, Wainwright TW, Foster JD, et al. A systematic review of patient reported outcomes and patient experience in enhanced recovery after orthopaedic surgery[J]. Ann R Coll Surg Engl, 2014, 96(2):89-94.

7. 亿欧智库-中国医疗机器人商业化洞察报告

8. 亿欧智库-2022年中国康复医疗行业研究报告

9. 裴福兴.加速康复外科是现代骨外科发展的趋势[J].中国骨与关节杂志,2017,6(12):881-882.

10. 陈启明,罗尚尉,林蜜蜜.骨科康复——价值链的市场新概念[J].中华骨科杂志,2016,36(13):876-880.

11. 周谋望,李涛.积极开展加速康复外科工作,促进我国骨科围手术期康复的发展[J].中国康复医学杂志,2020,35(07):769-770.

12. 邱贵兴.推出系列临床指南/专家共识推动中国骨科加速康复外科发展[J].中华骨与关节外科杂志,2021,14(04):241-244.

13. 东莞证券-康复系列报告之康复医疗器械行业专题报告:政策风起,催化需求释放

14. 上海康复机器人路线图研究报告