前言:

产业的政策红点:当前关于青少年儿童的近视防控战略地位已上升为国家战略,因此相关眼科行业有望迅速扩容。在“十三五”时期,各地将青少年儿童近视防控纳入政府绩效考核。2022年1月,国家卫健委印发《“十四五”全国眼健康规划(2021-2025年)》,再次提升近视防控地位和矫治水平要求。

产业的时间红点:短期看,疫情扰动下体现眼科的增长韧性,就医延期叠加新增需求,长期来看,品牌的强化与眼科手术的不断升级推动屈光手术量+价的提升,视光业务在角膜塑形镜、离焦镜等的推动下快速增长,在未来,屈光与视光业务将提升贡献出眼科最主要的利润。

摘要:

1、市场未来,现状,各细分领域分析

2、热点产品:角膜塑形镜,青少年近视防控、干眼症药品

一、市场未来,现状,各细分领域分析

1.眼科市场分析 :屈光、视光、白内障需求持续增长,眼科医疗服务市场空间广阔

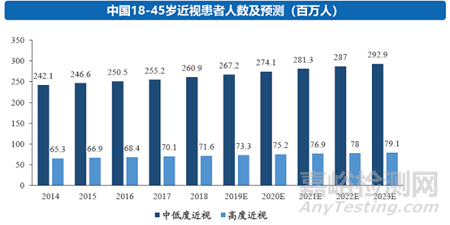

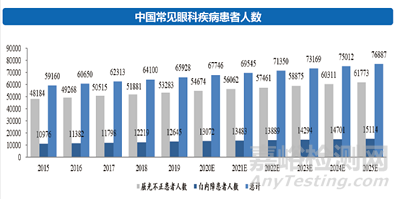

因人口基数较大等原因使我国变为目前全球眼病患者最多的国家,目前屈光不正和白内障最大眼病群体。根据数据,目前的中国近视患者人数已超6亿,近视率高达总人口的48.5%,青少年近视率已过半。2019年的教育部联合卫生健康委的调查结果显示,青少年儿童总体近视率为50.2%。随着疫情的影响,线上学习,居家办公和娱乐习惯将导致近视率持续居高不下。屈光和近视防控将成为眼科服务行业的重中之重。

与此同时,我国目前的白内障患者的为1.3亿人,预计2025年增加至1.5亿人。

患者数量方面:来源于朝聚眼科招股书数据,2025年,我国屈光加白内障患者人数将达7.69亿。

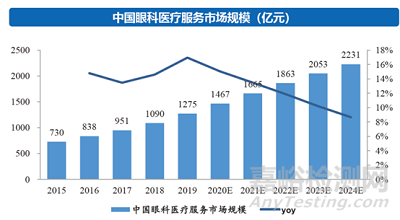

市场规模方面:根据弗若斯特沙利文预计,中国整体眼科医疗服务市场规模将于2025年达2717亿元,2020-2025CAGR为16.7%。

2.眼科医疗医院现状分析:眼专科医院数量快速增长、发展迅速

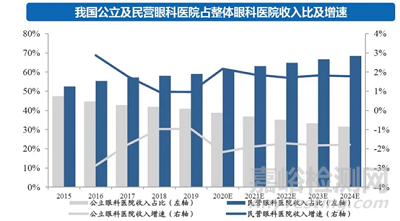

政策支持导致眼科专科医院数量增长:随着国家限制公立医院增长的政策出台,因此各医疗行业的民营专科医院迅速在数量、增速上增长,并已远远超过公立专科医院。2019年,公立眼科医院数量55家(CAGR为-0.36%),民营眼科医院数量为890家(CAGR为20.73%)。

民营眼科收入规模快速增长:与公立眼科医院相比,民营眼科收入增长更快。根据国家卫健委数据与弗若斯特沙利文预计,民营眼科医院收入规模在2015-2019年CAGR为27.1%;同期公立眼科医院CAGR为18.6%。

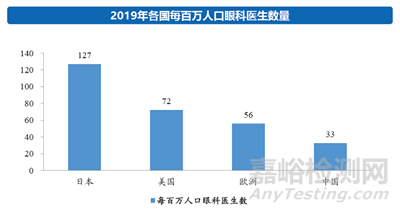

3.资源人均分配较低,随着经济发展,人民意识提高,需大于供现象持续显现

4.眼科细分区域分析:基础+消费眼科构成眼科医疗服务市场,屈光及视光是财富密码

消费眼科服务包括屈光矫正、近视防控以及提供视光产品及服务,该类型服务产生的费用目前不通过医保基金进行结算,不受医保控费影响。目前眼科的屈光矫正手术以及近视防控,受到了越来越多的重视,且患者特别是青少年患者尤其多的情况,但目前的屈光,近视防控服务大多为民营专科医院服务,而且对器械依赖程度高,行业的产品服务定价能力强,为高毛品种。

因此目前的消费眼科服务市场增速因为消费者激增的原因,需求量远大于目前基础眼科市场的供给量,我们认为屈光、视光等业务作为黄金行业的红海业务,将高于行业增速保持快速增长,并成为驱动民营眼科公司收入的快速增长核心点。

以下为眼科行业细分领域的详细分析:

细分领域① 屈光手术:量增+价增=高增长高毛利业务

量增:近视屈光患者及手术数量增长。

根据弗若斯特沙利文统计,中国中低高度近视的人口已达到5.8亿。其预测2023年近视患者将增加至6.55亿,且未来五年的年增长率达到2.5%。

价增:近视屈光手术要求以及器械等服务的不断升级,使手术价格持续增长

近年来随着对近视屈光手术的要求,以及目前的技术,手术器械更新换代,服务精细化的不断提高,以及越来越多高端服务的私人定制,屈光手术不仅发展迅速,需求量不断增加,这些附加服务致使定价也持续上涨。也促使了新技术的迅速出现,逐步淘汰老旧术式,术式升级与方案优化引领着服务费用上升。价格的上升趋势在未来几年几乎不会改变。

细分领域② 视光:医学视光快速增长,国家政策支持下,青少年儿童近视防控已成为战略目标

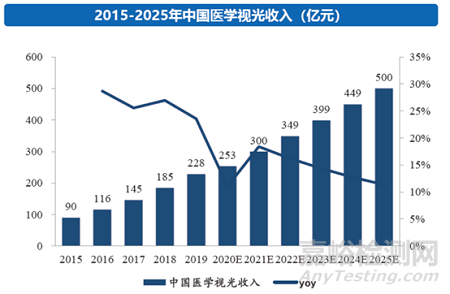

区别于传统的眼视光配镜技术,当今社会的消费者更加青睐于更为专业的医学视光,在专业医院等机构的眼视光意识的指导下进行检查、验光、配镜、调整等视光服务。由于消费者对于专业验光以及配镜服务的要求及需求不断快速提升,中国医学视光市场规模已经超越整体视光配镜市场规模增速。

2019年,预计医学视光市场2025年医学视光市场整体规模预计将达到人民币500.3亿元,且2020年至2025年的期间复合增长率约为14.6%。

政策带动,国家近视防控政策多次出台的目标,以及热点产品角膜塑形镜销售占比的提升,共同带动视光业务的高速增长。

细分领域④ 新兴业务:老花、干眼患病人数增长,潜在空间广阔

老视:老年化社会同时带来的老花问题,目前患病人群高达3.9亿人—4.6亿人,随着国民消费能力的增强,越来越多的老花患者希望通过个性化近视矫正方案以及手术治疗。手术的的客单价在3万元左右,由于属于高端消费手术,其手术的毛利率远高于传统手术。

干眼:

根据研究调查发现,由于目前人民娱乐生活等方式主要依赖于手机电脑。手机电脑等长期用户干眼发病率高达93%,佩戴隐形眼镜患者的患病率则高达90%。而目前干眼的主流治疗手段为药物治疗,手术治疗较为小众,待开发市场广阔。

二、热点产品:角膜塑形镜,青少年近视防控、干眼症药品

1.青少年的近视防控和治疗

人数多:我国近视的总患病数达6亿,青少年近视总人数达1.07亿。

年龄小:2021年,初中生近视率达70%。

发病率高:根据《信息化时代青少年儿童近视防控报告》,未来在全人口中至少有9.6亿近视人群,

度数深:我国高度近视患者占比达9%,超7000万。

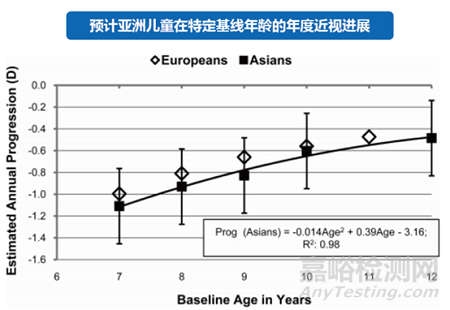

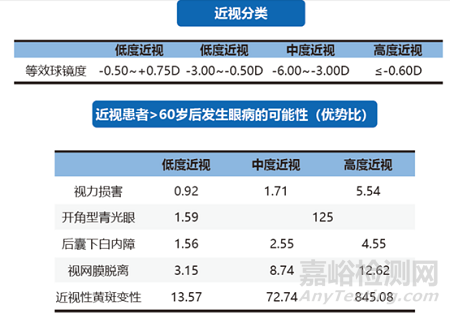

同时,早期治疗具有减少高度近视发生,降低关联其他眼部疾病的重要性。因为近视初发年龄越小,越易发展为高度近视。根据研究数据表明,如近视发病年龄为8周岁左右的参与者中,53.9%的患者在成年期发展为了高度近视患者;当发病年龄11岁,高度近视的风险降低为14.1%。一般近视眼到成年后不再发展,25岁以后仍继续发展者称为进行性近视眼。其表明了近视早期治疗的重要性。

同时,高度近视将导致眼部其他疾病的产生。几乎所有高度近视眼都有眼轴增长及眼球后极部巩膜的显著变薄,主要病理变化为视网膜和脉络膜的萎缩和变薄,逐年加重。后演发为视网膜脱离,白内障,黄斑出血,视网膜脱落,青光眼等疾病。

因此,近视防控本身的含义不言而喻。

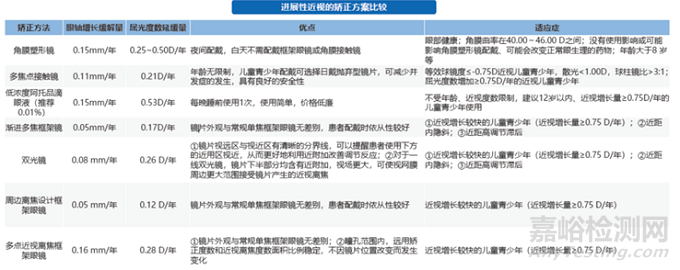

2.关于角膜塑形镜:

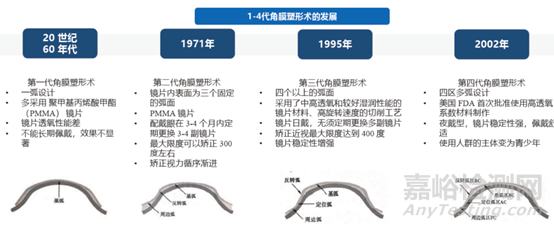

目前,角膜塑形镜是世界上公认的安全的、最有效的光学类近视防控方案之一。也是近年来收到消费者越来越多选择的矫正方式之一。进入中国20余年,佩戴者已达200万。特别是在青少年近视防控方面,取得了非常稳定有效的成效。

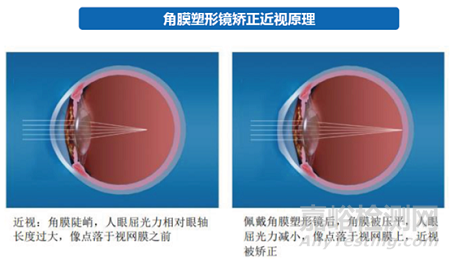

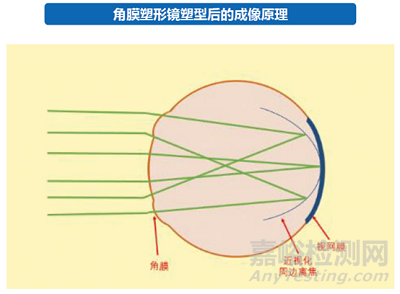

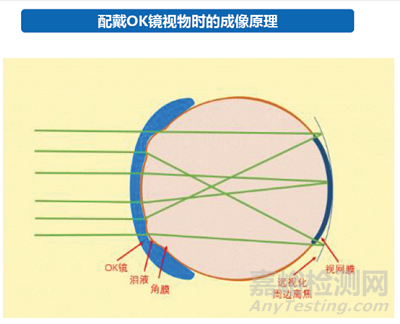

角膜塑形镜的治疗原理

角膜塑形镜延缓近视发展原理主流是近视型周边离焦。大量动物学研究证明,视网膜能识别离焦信号,根据离焦信息给巩膜发出生长或停止生长的信号,从而控制眼轴增长的速度。佩戴角膜塑形镜能够通过改变角膜的屈光力,在视网膜上形成近视化周边离焦,使得中心像点落在视网膜上,边缘像点也落在视网膜上或视网膜前,消除了远视性周边离焦,不会引起额外的调节反射和眼轴伸长,从而达到控制近视发展的效果。

OK镜戴镜初期:角膜还未被塑形,可认为是“镜片—泪液”直接叠加在角膜上,镜片反转弧区形成”泪液透镜”。此时的屈光度分布上,中心屈光度>周边屈光度;视网膜成像上,中央聚焦在视网膜上、周边焦点落在视网膜后方,即形成远视化周边离焦。

OK镜戴镜后期:戴镜一段时间后,角膜会被塑形,在反转弧区形成“牛眼环”。这种情况下,需考虑“镜片—泪液—角膜”这一光学系统的整体光学性能。此时在屈光度上,

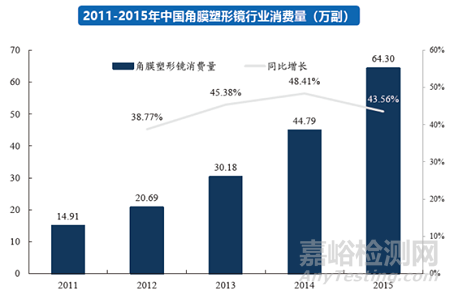

在中国青少年近视率不断提高与日渐迫切的视力改善需求下,角膜塑形镜近年来在我国高速发展。2015年我国角膜塑形镜销量达到64.30万副,2011年至2015年复合增长率约为44.11%。

多因素助力角膜塑形镜渗透率上行,但目前渗透率仍较低。2020年我国角膜塑形镜渗透率仅为1.26%,相比于中国香港9.70%,中国台湾5.40%和美国3.50%的渗透率,我国角膜塑形镜渗透率未来有望持续提升:(1)我国人均可支配收入稳步增加带来居民消费能力提升;(2)OK镜生产企业开展的专业培训助力角膜塑形镜验配师人数增加;(3)相关近视防控政策与厂家市场教育,加强患者近视防控意识。

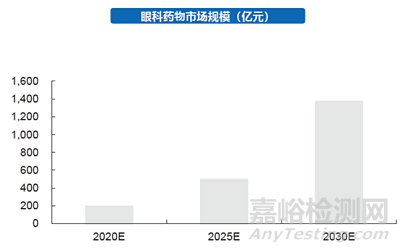

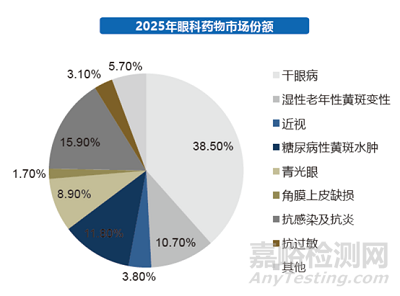

3.眼科药品:近视防控、干眼症药品,阿托品、环孢素市场空间大

根据灼识咨询预测,眼科药物市场包括干眼病、湿性老年性黄斑水肿、近视等多个细分市场,眼科药物市场规模将由2020年的189亿元,增至2025年的486亿元,再进一步增至2030年的1363亿元,复合年增长率超20%。低浓度阿托品为仅有的近视防治药物,预计2025-2030年的复合增长率为61.7%。