1、近3000台!又一巨头呼吸机最严重级别召回

近日(2024年4月5日),美国FDA表示,史密斯医疗公司 (Smiths Medical) 在收到导致 8 人严重受伤的故障报告后,正在美国召回2,900 多台紧急呼吸机。

FDA 已将其确定为 I 级召回,即最严重的召回类型,意味着使用这些设备可能会导致严重伤害或死亡。

两年前,此次事件的主角史密斯医疗曾被ICU Medical 以高达23.5亿美元的价格(约合人民币170亿)收归麾下。

在此之前,作为世界顶级的医疗设备商,史密斯医疗在全球六大洲拥有近万名员工,其产品在世界各地的麻醉部、手术室和重症监护部享有盛誉。

而本次被召回的Pneupac Parapac Plus 300 和 310 呼吸机套件正位列该公司12大品牌之一。

FDA文件显示,潜在受影响设备全球数量多达1万多单位,设备分布地区包括中国台湾省在内。

该次召回具体产品信息如下:

召回产品

产品名称:Smiths Medical ASD PneuPac paraPAC Plus 300 和 310 呼吸机套件

在美召回设备数量:2906台

设备分发日期:2013年1月1日至2023年9月11日

设备概要

Smiths Medical ASD PneuPac paraPAC Plus 300 和 310 呼吸机套件是气动紧急和运输便携式呼吸机,包括飞机和直升机等交通工具。它们适合事故现场的紧急使用以及医院之间或医院或医疗机构内的运输。这些呼吸机旨在为成人、儿童和婴儿(约 10 公斤以上)提供通气支持。

paraPAC Plus 设备还为自主呼吸患者提供自由流动氧疗和持续气道正压 (CPAP) 治疗。该设备还可用于紧急情况下为心肺复苏术提供通气支持。

ParaPAC Plus 呼吸机只能在经过培训的医疗保健专业人员的持续监督下使用。

召回原因

当 paraPAC plus 呼吸机切换到 VENTILATE 操作模式时,呼吸机可能会间歇性地提供连续的正气流,而不是像人类呼吸那样的预期循环。

当处于循环模式时,这种非循环且连续的正向气流是一种故障,不允许呼吸机按照设计正常工作。

由于此问题,患者可能无法获得适量的通气或足够的氧气(通气不足)。该问题还可能导致完全或部分气道阻塞。任何这些事件都可能导致严重伤害或死亡。

鉴于系列设备潜在风险,现阶段史密斯医疗方建议医疗设备提供者必须高度重视遵守所有说明,包括但不限于:

持续监测患者

应使用脉搏血氧仪和二氧化碳图独立监测血氧和呼出二氧化碳水平

每次使用前必须执行所有使用前检查

在呼吸机发生故障或故障时,必须提供替代通气方式,例如面罩通气

如果 paraPac plus 呼吸机持续流动,请将呼吸机从临床使用中移除,将该设备放在一边进行维修,并使用其他设备或替代通气方式

2、撤出、裁员、召回,大批海外巨头呼吸机布局“浓情转淡”

在过去几年新冠疫情刺激下,重症治疗、急救设备、家用医疗器械等领域需求迅速提振。

作为一项能人工替代自主通气功能的非药物治疗方案,呼吸机设备涌入大众视野,成了相当一部分老年人的家庭必备产品。

从分类上看,呼吸机主要分为有创呼吸机(多功能呼吸机)和无创呼吸机两大类。

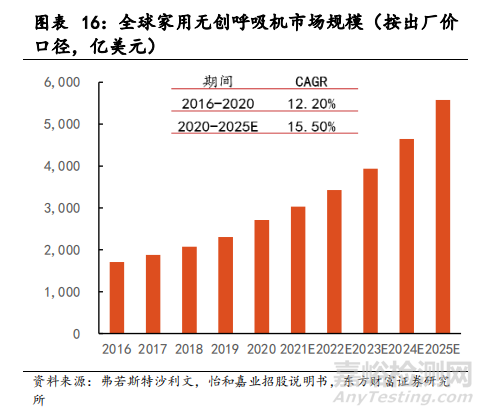

数据统计,2020 年后,受新冠肺炎疫情的影响,无创呼吸机市场增长明显加速,根据弗若斯特沙利文的预测,2025 年全球家用无创呼吸机市场规模将达到 55.8 亿美元,2020-2025 年 CAGR 高达 15.5%。

然而令人意外的是,全球呼吸机市场的头部玩家们的布局热忱似乎并没能随着市场的预期增量而走向高点。

相反,呼吸机设备已成了召回场上的常客,几大巨头正纷纷离场。

飞利浦:退出美国呼吸机市场

其中,最典型的案例当属医械巨头飞利浦。

而飞利浦的系列“灾难”正是始于呼吸机产线的暴雷。

2021年6月,飞利浦史上最大一次召回事件爆发,据《华尔街日报》报道,飞利浦召回300万至400万台呼吸机。

此后有关飞利浦呼吸机问题几乎每月都会加重一笔,伴随而来的飞利浦公司股价也一路走低,2022年8月,掌舵飞利浦11年的万豪敦(Frans van Houten)下台, 呼吸机设备召回负责人雅各布斯(Roy Jakobs)继任,依旧没能挽回局面。

2023年初,受业绩严重亏损影响,飞利浦宣布将在2025年前裁员6000人,此项裁员是在2022年10月公布的4000人裁员计划基础上进行的,其中还包括大批研发人员。

在频繁的诉讼和市场压力下,今年1月末,全球医疗器械龙头飞利浦发布了针对美国客户的睡眠与呼吸产品组合变化通知,称在美国和美国本土,飞利浦伟康(Respironics)将专注于包括面罩在内的耗材和配件的销售,不再销售医院呼吸机产品、某些家用呼吸机产品、便携式和固定式制氧机以及睡眠诊断产品。

飞利浦召回事件发酵三年后,以多款产品退市暂作收尾。

瑞思迈:裁员5%

在呼吸机市场上,瑞思迈曾和飞利浦一同并列为双寡头,占据业内80%的市场份额。

瑞思迈成立于上世纪80年代末,由 Peter Farrell 在澳大利亚创立。

成立34年来,瑞思迈成绩斐然,不仅缔造了世界第一台CPAP原型机,还累计获得了9300余项专利,并于2021年、2022年连续两年位列胡润世界500强,过往20年间股票涨了近30倍,是实至名归的巨头企业。

在飞利浦深陷呼吸机召回泥沼之际,瑞思迈迅速填补了对方留下的巨大市场缺口。

然而在收入高增下,疫情过后瑞思迈也出现了股价走低势头。

去年10月末,瑞思迈ResMed公布了将裁员5%的计划。

根据瑞思迈最新的年度报告,该公司的员工总数超过 10,140 名,这意味着此次裁员可能会影响至少 500 名员工。

美敦力:撤出呼吸机市场

今年二月,全球医械老大美敦力正式宣布将退出呼吸机业务。

这一决定发布于第三季度财务报告出炉后。在公司心血管和糖尿病设备持续向好下,呼吸机产品线的亏损格外刺眼。

呼吸机业务属于美敦力旗下患者监测和呼吸干预(PMRI)业务。

美敦力表示,公司将保留PMRI业务部门内的剩余产品线,并将其与另一个单独的急性护理和监测业务部门(ACM)合并。

除了呼吸机之外,美敦力的PMRI业务还包括联网床旁监测仪、脉搏血氧饱和度传感器和麻醉设备。

美敦力退出呼吸机产品业务的商业决策已经酝酿已久。

早在2022年10月,美敦力就已经透露计划拆分PMRI业务部门,当时公司考虑将该部门拆分成一家新的公司,以精简投资组合。

3、百亿呼吸赛道“棋到中局”,国产厂商突围正当时?

实际上,几大巨头纷纷收紧呼吸机产线的答案已经蕴含在现象当中。

其一,作为一种复杂的医疗设备,抛开本身的技术壁垒,作为精密仪器,其生产设计上千个零部件,其研发、设计、制造和测试都需要耗费大量的时间和人力物力成本。

这意味着呼吸机的价格并不便宜。

然而伴随新冠疫情的减退,呼吸机需求正同其他疫情相关产品一样回归理性。

这也是美敦力退出呼吸机产线的直接导火索。2023财年中,美敦力的呼吸机业务销售额一度同比下滑超过50%。

高成本与低需求下亟需一个缓冲期来实现过渡,然而市场震荡恰逢全球范围内的经济低迷,在降本增效的当口,裁撤产线便成了械企的可选项。

其二,风险高。

从前文提到的飞利浦、史密斯医疗到全球呼吸机龙头(Draeger),再到排名前三的呼吸巨头哈美顿医疗,从数千台到动辄上百万台设备,“召回”并非一家两家之个例,似乎已成为悬在各大呼吸机厂商头顶的利刃。

一旦大批设备出现问题被返厂,不但利润没得到,还很有可能承担巨额诉讼赔偿,这难免让在此布局者权衡利弊。

那么呼吸机业务还值得做吗?面对国际厂商系列消极行情,国产厂商是应该激流勇退还是抓住机遇积极补位?

1、政策扶植+老龄化,赛道年增长率超15%

判断一个赛道是否值得扎根,就不得不看它的长线增长价值。

实际上,呼吸机走进大众视野并不仅仅是受新冠肺炎疫情的影响,在人口老龄化愈演愈烈下,为满足未来临床需求,国家相关政策的鼓励下本身就在推动呼吸机市场大幅扩容。

作为一项能人工替代自主通气功能的有效手段,呼吸机已普遍应用于ICU、神经内科、神经外科、病房等区域。

早在2018年,国家卫健委医政医管局发布《关于进一步提升创伤救治能力的通知》,“5大医疗中心”建设与管理指导文件已全部发布,而“呼吸机”则作为医疗机构必备设备之一入选5大医疗中心设备配置标准中。

2、产品生命周期较短,每年更新换代率20%

除市场成长性外,产品特性也是重要参考因素。

在工作时间长,易损耗的使用特性影响下,呼吸机销售往往并非“一锤子买卖”。

正常产品生命周期也就5年左右,每年都会有20%左右的更新换代。

而作为无创呼吸机的核心配件——通气面罩,为保证清洁卫生和舒适度也需定期更换。根据瑞思迈和怡和嘉业的建议,通气面罩的更换周期为 6 个月至 12 个月。

这也意味着一旦产品性能得到认可,积累下稳定客源,那么需求将长期存在,阶段性盈利空间

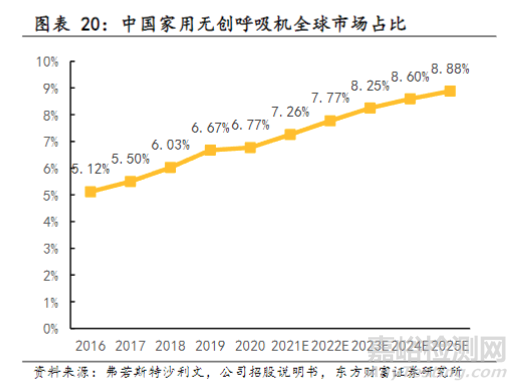

3、国产品牌方兴未艾,具备高性价比优势

不仅是“需求端”的利好,从“供给端”看,不少国产厂商已经初步展露头角、具备参赛资格,且产品相比进口更具性价比。

拿前年成功上市的怡和嘉业来说,公司的家用无创呼吸机产品已成功通过美国 FDA 认证、欧盟CE认证并进入美国、德国、意大利、土耳其等医保市场。

今年1月26日,在飞利浦退出美国呼吸机业务消息传出后,怡和嘉业涨停,截至收盘报117.37元,成为“进口补位”的头号选手。

基于良好的市场根基以及受益于海外巨头撤出之机遇,怡和嘉业文件显示预计2025年公司营业总收入增速将提升至27%以上,营业总收入金额突破20亿元大关。

可见,在这一具备长线成长价值的赛道中,一批巨头的撤离,也意味着新的巨头正在应运而生。

然而前事不忘后事之师,技术领先、质量信誉过关、售后维护到位等老生常谈也依旧是这批准巨头们保持“常青”的不二法门。