功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。按照分类来看,功率半导体可以分为功率IC和功率分立器件两大类,其中功率分立器件主要包括二极管、晶闸管、晶体管等产品。

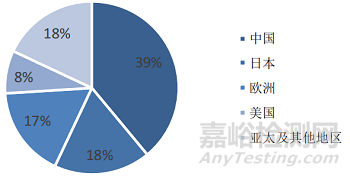

近年来,功率半导体的应用领域已从工业控制和消费电子拓展至新能源、轨道交通、智能电网、变频家电等诸多市场,市场规模呈现稳健增长态势。目前国内功率半导体产业链正在日趋完善,技术也正在取得突破。同时,中国也是全球的功率半导体消费国,2019年市场需求规模达到约144亿美元,增速约为4%,占全球需求比例高达35%。本文将重点针对常见的几种功率半导体进行介绍。

1、MCT:MOS控制晶闸管

MCT是一种新型MOS与双极复合型器件。MCT是将MOSFET的高阻抗、低驱动图MCT的功率、快开关速度的特性与晶闸管的高压、大电流特型结合在一起,形成大功率、高压、快速全控型器件。实质上MCT是一个MOS门极控制的晶闸管。它可在门极上加一窄脉冲使其导通或关断,它由无数单胞并联而成。

2、IGCT

IGCT是在晶闸管技术的基础上结合IGBT和GTO等技术开发的新型器件,适用于高压大容量变频系统中,是一种用于巨型电力电子成套装置中的新型电力半导体器件。

IGCT是将GTO芯片与反并联二极管和门极驱动电路集成在一起,再与其门极驱动器在外围以低电感方式连接,结合了晶体管的稳定关断能力和晶闸管低通态损耗的优点。在导通阶段发挥晶闸管的性能,关断阶段呈现晶体管的特性。IGCT芯片在不串不并的情况下,二电平逆变器功率0.5~3MW,三电平逆变器1~6MW;若反向二极管分离,不与IGCT集成在一起,二电平逆变器功率可扩至4/5MW,三电平扩至9MW。

目前,IGCT已经商品化,ABB公司制造的IGCT产品的性能参数为4[1]5kV/4kA,研制水平为6kV/4kA。1998年,日本三菱公司也开发了直径为88mm的GCT的晶闸管IGCT损耗低、开关快速等优点保证了它能可靠、高效率地用于300kW~10MW变流器,而不需要串联和并联。

3、IEGT:电子注入增强栅晶体管

IEGT是耐压达4kV以上的IGBT系列电力电子器件,通过采取增强注入的结构实现了低通态电压,使大容量电力电子器件取得了飞跃性的发展。IEGT具有作为MOS系列电力电子器件的潜在发展前景,具有低损耗、高速动作、高耐压、有源栅驱动智能化等特点,以及采用沟槽结构和多芯片并联而自均流的特性,使其在进一步扩大电流容量方面颇具潜力。另外,通过模块封装方式还可提供众多派生产品,在大、中容量变换器应用中被寄予厚望。日本东芝开发的IECT利用了电子注入增强效应,使之兼有IGBT和GTO两者的优点:低饱和压降,安全工作区(吸收回路容量仅为GTO的十分之一左右),低栅极驱动功率(比GTO低两个数量级)和较高的工作频率。器件采用平板压接式电机引出结构,可靠性高,性能已经达到4.5kV/1500A的水平。

4、IPEM:集成电力电子模块

IPEM是将电力电子装置的诸多器件集成在一起的模块。它首先是将半导体器件MOSFET,IGBT或MCT与二极管的芯片封装在一起组成一个积木单元,然后将这些积木单元迭装到开孔的高电导率的绝缘陶瓷衬底上,在它的下面依次是铜基板、氧化铍瓷片和散热片。在积木单元的上部,则通过表面贴装将控制电路、门极驱动、电流和温度传感器以及保护电路集成在一个薄绝缘层上。IPEM实现了电力电子技术的智能化和模块化,大大降低了电路接线电感、系统噪声和寄生振荡,提高了系统效率及可靠性。

二、功率半导体器件优缺点分析

电力二极管:结构和原理简单,工作可靠

晶闸管:承受电压和电流容量在所有器件中最高

IGBT:开关速度高,开关损耗小,具有耐脉冲电流冲击的能力,通态压降较低,输入阻抗高,为电压驱动,驱动功率小;

缺点:开关速度低于电力MOSFET,电压,电流容量不及GTO

GTR:耐压高,电流大,开关特性好,通流能力强,饱和压降低;

缺点:开关速度低,为电流驱动,所需驱动功率大,驱动电路复杂,存在二次击穿问题

GTO:电压、电流容量大,适用于大功率场合,具有电导调制效应,其通流能力很强;

缺点:电流关断增益很小,关断时门极负脉冲电流大,开关速度低,驱动功率大,驱动电路复杂,开关频率低

MOSFET:开关速度快,输入阻抗高,热稳定性好,所需驱动功率小且驱动电路简单,工作频率高,不存在二次击穿问题;

缺点:电流容量小,耐压低,一般只适用于功率不超过10kW的电力电子装置。

制约因素:耐压,电流容量,开关的速度。

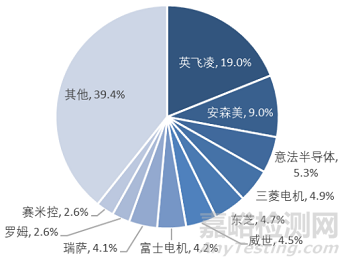

随着下游电气化程度不断增加,功率半导体需求提升,器件应用范围不断拓展。但是全球功率半导体市场仍由欧美日企业主导,其中英飞凌以 19%的市占率占据绝对领先地位。全球功率半导体前十名供应商全是海外企业,市场份额高达 60%以上,我国功率半导体国产替代进程目前仍然处于初步阶段。

图:全球功率器件需求按区域分布占比

来源:IDC,东兴证券研究所

图:全球功率半导体市场格局

来源:IHS Markit,东兴证券研究所

国内厂家有望在功率半导体领域实现逐步替代。