您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2021-08-13 21:26

1. 血管支架概况

(1)血管支架的定义

血管支架是一种金属材质或者高分子材料做成的一种管状支架,是指血管在球囊扩张成形的基础上,在狭窄闭塞段血管置入内支架以达到支撑狭窄闭塞段血管,减少血管弹性回缩及再塑形,从而保持管腔血流通畅。属于血管介入器械的一种。目前血管支架已被广泛应用冠状动脉、颅内动脉、颈动脉、肾动脉和股动脉等血管疾病的治疗中,并取得令人瞩目的疗效。主要被分为冠脉支架、颅内支架和外周血管支架。

血管支架直径通常在2-6 mm、壁厚0.1-0.2 mm;长度根据病变位置有不同的规格,从几毫米到几十毫米不等;加工工序包括微细管坯制备、激光切割及化学抛光。

(2)血管支架的发展历史

介入心脏病学的第一次革命发生在上世纪90年代——金属裸支架(bare metal stent,BMS)诞生。Sigwart等和Palmaz等首先将不锈钢金属编制而成的支架应用于临床上。1989 年,Günther等使用自膨式支架Wall-stent治疗髂-股动脉狭窄闭塞,取得了良好的效果。但随后逐渐暴露出较高的术后再狭窄发生率,国外数据显示,BMS术后再狭窄率达30%。

为了解决大后期支架内再狭窄的难题,人们研发了药物洗脱支架(drug- eluting stent,DES),这是介入心脏病学的第二次革命。2002年,Cordis上市了全球第一个DES——Cypher支架,其携带的药物为西罗莫司(Sirolimus),此后进行的一系列随机对照研究结果表明,与金属裸支架相比,Cypher支架在植入的第9个月时,靶病变血运重建率(target lesion revascularization,TLR)降低了约80%,靶血管血运重建率(target vessel revascularization,TVR)降低了约70%,死亡率与心肌梗死(myocardial infarction,MI)发生率无显著差异。

可降解吸收支架的研发历史可追溯到1988年,Stack和Chapman等率先研制出生物可吸收支架,将支架植入到5只猪的股动脉中,在规定的时间点,血管造影术(angiography)和组织病理学(histopathology)特征显示,血管通畅率良好,没有炎症反应和严重的血栓形成,这拉开了生物可降解支架的研发序幕。1998年,Yamawaki等研发出了第一个真正意义上的可完全降解吸收的左旋聚乳酸(PLLA)支架。在此基础上,2000年,Tamai等首先报道了Igaki-Tamai聚合物支架的临床实验,这是第一支用于临床研究的生物可吸收支架,将25枚聚合物支架植入到15例患者体内,血管内超声(IVUS)显示术后支架并未发生明显的急性弹性回缩,3-10a的随访也反映了良好的长期临床结果。2006年,Peuster等加工出了一种可降解的纯Fe支架,该支架的厚度约0.12mm,扩展后的支架直径为6-12mm,将支架植入到27只雄性迷你猪的降主动脉中,组织病理学研究表明,在迷你猪的血液中未观察到Fe3+过载及与Fe相关的器官毒性的现象。2010年,雅培推出全球第一款完全可降解的支架,获得CE认证,并于2016年通过FDA认证;但因其存在各种各样的实际问题2017年被大规模撤回,不再销售。

(3)血管支架的种类

血管支架的发展主要经历了三个阶段:裸金属支架(BMS)、药物洗脱支架(DES)以及可降解支架(BRS);药物洗脱支架主要是为了解决支架植入后再狭窄问题DES,但随之产生的另一个问题是支架长期植入后发生“晚期血栓”,晚期血栓的发生被认为与支架上药物载体的降解有关。因此,兼具两种优异性能的可降解支架被公认为下一代主流支架。

当前研究者正在从事第三代血管支架——可降解支架的研发,主要集中在以聚乳酸为代表的可降解聚合物支架,以及以镁合金为代表的可降解金属支架。制造技术主要有3种:①激光雕刻技术(应用广泛),②3D精密快速制造技术(较大潜力),③编织技术。

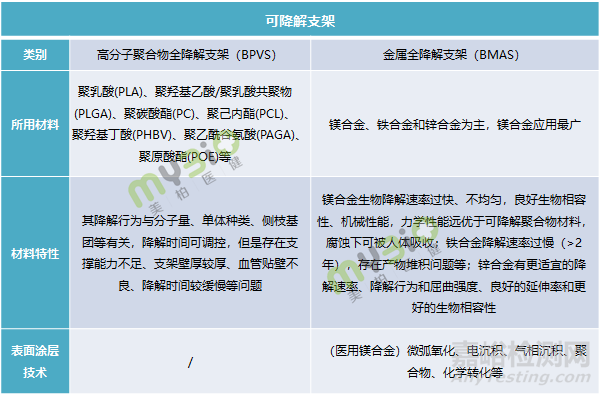

高分子聚合物全降解支架因其机械性能较差,与同样尺寸的金属支架相比,其径向支撑力不足,要达到相同的径向支撑力,支架厚度则远大于金属支架,降低了支架内腔的有效面积,这在很大程度上减小了高分子聚合物全降解支架的适应症范围。与高分子支架相比,金属全降解支架的机械性能较好、降解速率略快,优势日益突出。

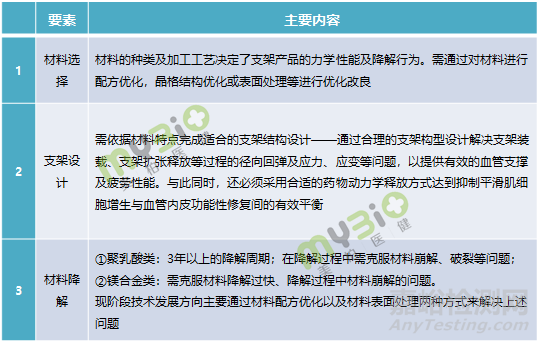

总结来看,可降解支架材料的要求:①支架材料必须有良好的生物相容性,材料本身和其降解产物能被人体代谢吸收;②支架材料的降解特性使其在早期能够提供损伤血管足够的径向支撑力,而后逐渐被降解吸收。因而,可降解支架的技术发展因主要围绕支架材料选择、支架设计(包括药物释放动力学时程)、材料降解等方面,具体发展路径为:

2. 血管支架行业发展现状

(1)心血管类支架占据绝对份额,其他板块成长性强

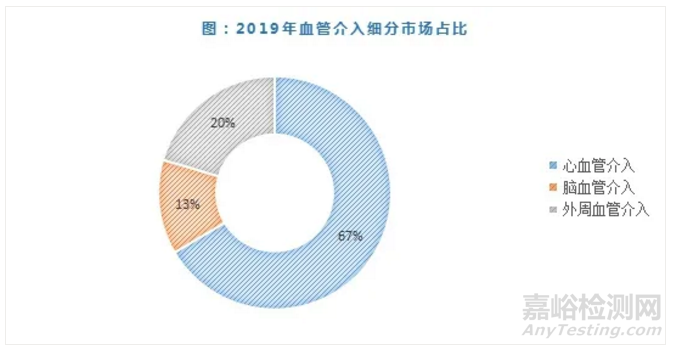

据Eshare医械汇数据,截至2019年我国血管介入三大细分市场中,心血管介入占据最大的市场份额,其中冠脉支架市场规模为180亿元,约占心血管介入器械的56.4%,其规模也远超脑血管、外周血管类支架。但随着医疗技术的发展,市场格局有了新的变化趋势,脑血管介入和外周血管介入市场份额逐步提升,心血管介入占比下降。

(2)药物洗脱支架完成国产替代,其他支架刚起步

有关统计数据显示,2017年国产药物洗脱支架的市场份额已经达到80%左右,国内市场主要是为乐普医疗、微创医疗、吉威三家所垄断,合计市占率为64.5%。

药物洗脱支架(DES)产品主要有是四大类:雷帕霉素药物洗脱支架、紫杉醇药物洗脱支架、依维莫司药物洗脱支架和其它药物洗脱支架;其中,雷帕霉素药物洗脱支架的占比最大(2017年,77.1%),依维莫司药物洗脱支架主要是雅培和波士顿在生产,在中国市场的占比约为14.9%。在耗材集采的快速推进下,可降解支架由于能够取得较为优秀的临床数据结果,各企业纷纷加大研发投入力度,寻求新的业绩增长点,乐普医疗、微创医疗、先健科技等公司纷纷布局,部分产品已经上市,其他大都均处在临床阶段。

(3)亚太地区是最主要市场,东部沿海为发展引擎

从区域上看,美国和东亚(包括日本、中国、东南亚各国)合计占比70%左右,中国、巴西、印度等发展中国家市场规模增速呈现快于全球增速的态势,冠脉支架市场规模增速普遍高于10%。华北地区、华东地区和华南地区是最我国主要的销售地区,2017年销量分别占全国总量的19.3%、28.9%和20.3%。主要是这些地区经济发展水平高,人口比较集中,患病人数比较多。

3. 血管支架行业市场规模分析

(1)血管介入市场规模分析

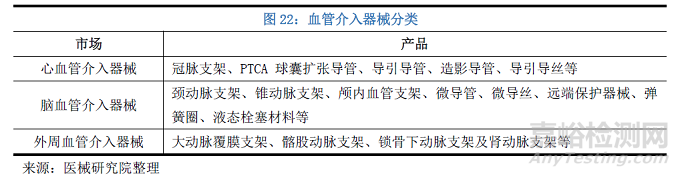

按照治疗部位不同可以将血管介入器械分为心血管介入器械、脑血管介入器械、外周血管介入器械。

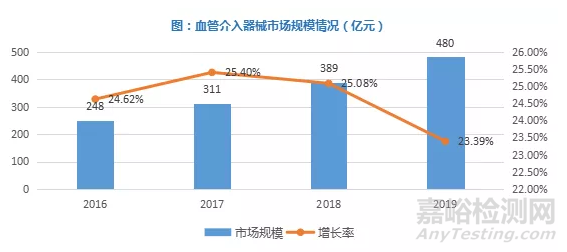

近年来,全球血管介入耗材市场规模增速放缓,保持在3%-5%,2018年全球血管介入器械市场规模达232亿美元。据《2020中国医疗器械蓝皮书》显示,2019年血管介入器械市场规模约为480亿元,同比增长23.39%,为高值耗材第一大细分赛道。其中,心血管介入器械市场规模约为319亿元,脑血管介入市场规模为63亿元,外周血管介入器械市场规模达到98亿元,心血管介入占据着最大的市场份额。

(2)血管支架市场规模分析

血管支架,尤其是冠脉支架,是心血管介入器械中最具代表性的部件,也是研究的重点领域。综合数据来看,2016年全球冠脉支架的市场规模在70亿美元左右,增速6%左右,预测2016-2020年CAGR为6%左右,呈现出成熟市场稳定增长的特征。

▲全球冠脉支架市场规模(百万美元)

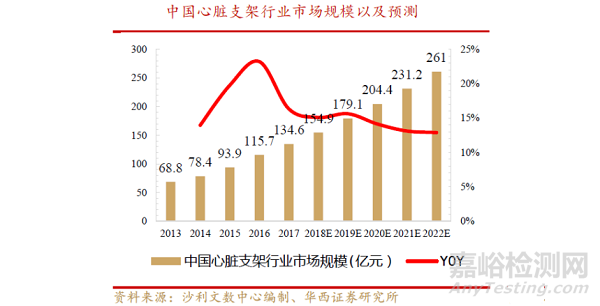

据沙利文数据,2020年中国心脏支架规模预计超200亿。实际上,中国的心血管支架使用、研发和国际基本接轨。从最基本的BMS的使用,到DES-BVS的演变,医生和国产器械的厂家都参与其中。2013-2017年,中国心脏支架行业市场规模从68.6亿元增长到134.6亿元,年复合增长率到18.3%。沙利文预计,未来5年中国心脏支架行业市场规模仍将保持13.9%的年复合增长率持续增长,预计2022年将超过250亿元。

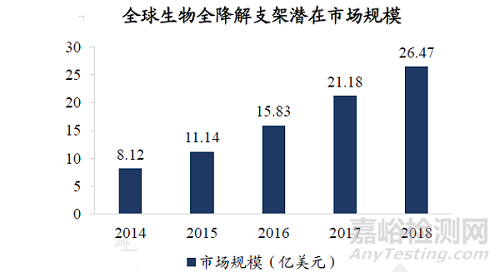

可降解支架作为冠脉支架的下一个发展方向,目前仍有较多企业在进行研发。预计可降解支架未来仍有望获得不小的市场份额,在一段时间内将可能以高端型号的身份存在。统计显示,2018年全球可降解支架市场规模为26.47亿元,4年CAGR约为34.4%。兴业证券经济与金融研究院基于三大假设,预计2020年我国国内冠脉支架植入量为181.5万架,可降解支架潜在市场空间约为118亿元。

▲数据来源:金智创新

4. 血管支架行业发展驱动力

(1)心血管疾病发病率较高,人数基数日益扩大

据《中国心血管报告2018》推算,我国心血管疾病现患人数2.9亿,每年因心血管疾病死亡人数约占城乡居民死亡人口总数的44.33%,死亡率居各疾病之首。

根据阜外医院、安贞医院与美国哥伦比亚大学合作对2010年-2030年中国35-84岁人群心血管发病趋势的影响进行的预测,如果仅考虑人口老龄化和人口增加的因素,中国35-84岁人群中心血管病(心绞痛、心肌梗死、冠心病猝死、脑卒中)事件数增加将大于50%;如果考虑血压、总胆固醇、糖尿病(收缩压年上升0.17-0.21mmHg,总胆固醇上升至5.4mmol/L,糖尿病患病率上升15%)、以及吸烟(下降)的因素,心血管病事件数将额外增加23%;2010-2030年心血管病事件数增加约2130万,死亡增加约770万。

(2)PCI手术数量增速提升,支架增长空间巨大

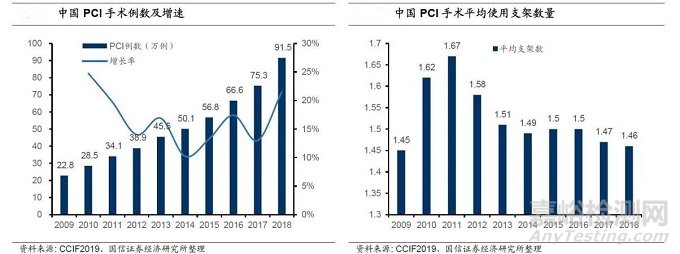

2019 CCIF公布的数据显示,从2009年-2018年,我国PCI例数持续攀升,2018年全年进行的PCI手术达到91.5万例,同比增长21.5%,增速提升。平均每例手术使用支架数量为1.46,近年来基本趋于稳定。

从人均PCI手术量来看,2017年中国平均每100万人有542例患者进行PCI治疗,而同期日本每100万人中超过2000例患者接受PCI治疗,美国则超过3000例。由此可见,中国人均PCI手术量与发达国家相比仍然处于较低水平。

(3)医保政策不断完善,可消费性显著提升

近年来,农村居民的心血管发病率不断上升,且明显高于城镇,死亡率也显著高于城镇居民。在我国城乡居民主要疾病死因构成中,心血管病占比均超过40%。据《中国心血管病报告2018》数据,2016年中国城市居民心血管疾病死亡率(1/10万)为265.11,农村居民则为309.33。2013年先心病、急性心肌梗塞、脑梗死等20种疾病就已经被纳入农村大病医疗保险中,报销比例不低于90%。随着医疗改革的深化,农村医疗保障覆盖人口逐渐扩大,以及患者消费能力增强、优质医疗资源加速下沉,为血管支架进一步渗透提供内生动力。

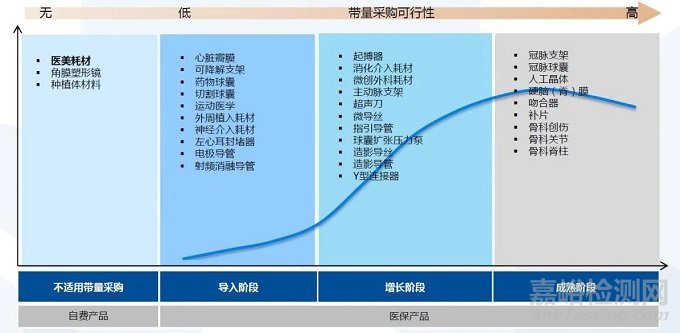

(4)耗材集采的推出助力创新支架加速突破

目前,高值耗材带量采购政策在国内如火如荼展开,按照品种入选逻辑,较大部分支架产品均有入选的可能。药物洗脱支架(DES) 作为目前应用最广泛的血管支架,其广泛应用于各种心血管疾病当中。被纳入带量采购后,将会对医疗器械企业产生较大的冲击,现有业务体系会将出现较大程度调整;从另一方面来看,企业将着力开发新的业务增长点,加大对集采避坑赛道的投入力度——可降解支架、药物球囊等,进一步刺激创新能力。

▲资料来源:国泰君安证券研究所

5. 血管支架行业主要参与者

目前,中国支架市场中裸金属支架已经基本被淘汰,主流产品为第二代药物洗脱支架。

(1)国外血管支架竞争情况

(2)国内血管支架竞争情况

a.主要上市公司情况

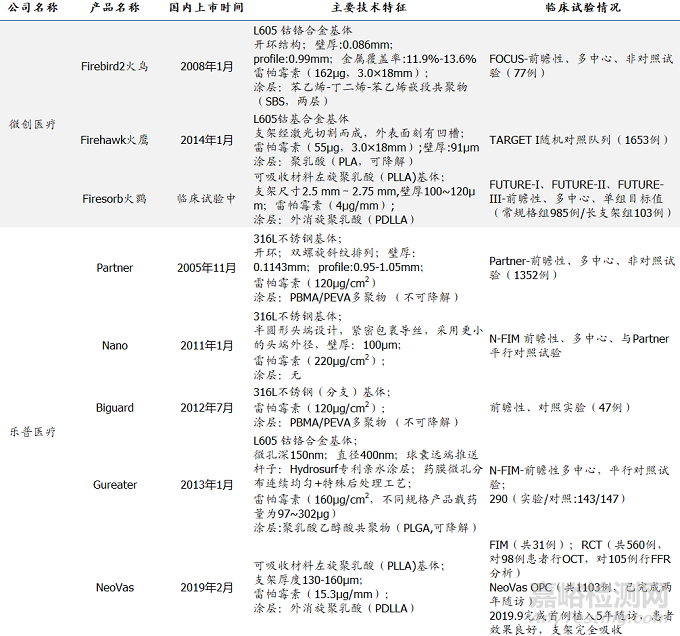

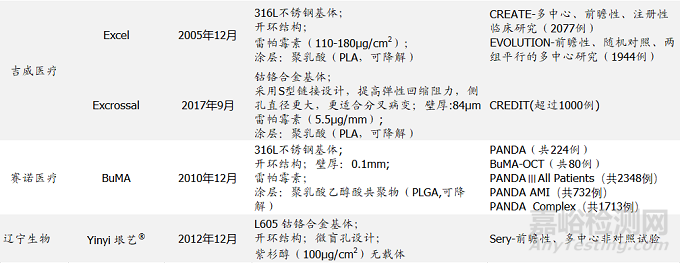

▲国产心血管支架研发及上市情况一览表

b.主要非上市血管支架公司

国内可降解支架方面,乐普医疗的Neovas和山东华安的Xinsorb研究进展迅速,已于2019年、2020年分别上市。微创医疗的Firesorb、先健科技的IBS、北京阿迈特的AMsorb和上海百心安的Bioheart等企业产品也在积极推进研发和临床研究。

① 山东华安生物

成立于2008年,由上市公司威高医疗及境外投资公司共同组建,专业从事微创医疗器械的研发、生产、销售。目前,公司拥有上海研发中心和美国研发中心。2020年3月葛均波院士团队与山东华安合研的“生物可吸收冠脉雷帕霉素洗脱支架系统”(Xinsorb)成功获NMPA批准上市。为境内第二款获NMPA批准上市的生物可吸收冠脉支架,用于治疗原发冠状动脉粥样硬化患者的血管内狭窄,改善患者的冠状动脉血流并预防再狭窄的发生。参考血管直径2.75mm-3.75mm,病变长度≤24mm。

② 上海百心安生物

成立于2014年7月,致力于完全可吸收冠状脉药物洗脱支架研发、生产、销售。公司占地面积1500 ,拥有1000 万级洁净车间和支架全项目检测实验室,建立了符合ISO13485标准的质量管理体系。目前已有7份发明专利获得授权,其中包含国际专利1份,21份实用新型专利获得授权,另有9份发明专利正在申请中。

研发的生物可吸收冠状动脉雷帕霉素洗脱支架系统将支架压握于输送系统之上,制备成支架系统成品;该产品植入后,药物释放设计在28天释放80%左右,支架平台保持6个月的径向支撑力,24-36个月完全降解。共有16种不同的产品型号。产品预计2020年完成临床试验,2022年获批上市。

之前,完成由产业内投资人投资的约5000万元A轮融资;2019年11月完成由辰德资本领投、张江科投和前海母基金跟投的近6000万元B轮融资;2019年12月,完成由元生创投领投、辰德资本跟投的数千万元B+轮融资。

③ 深圳金瑞凯利

成立于2007年,为深圳发改委重点扶持创新型企业,致力于心血管介入治疗领域。公司研发的海利欧斯(HELIOS)雷帕霉素药物洗脱支架于2011年12月26日取得SFDA批准上市。公司有两大股东:山东维心医疗器械有限公司、威高集团有限公司,其中,维心医疗为控股股东。

④ 北京阿迈特

成立于2011年,专注并专业利用3D打印技术进行全降解血管支架研发的机构,为中关村金种子企业和北京市生物医药G20企业,公司拥有一个由全球知名的专家教授组成的专家委员会。公司在研的产品包括全降解冠脉药物洗脱支架和全降解外周药物洗脱支架,后续产品还包括许多利用3D打印技术制备的可吸收植入产品。

据动脉网介绍,公司累计获得政府支持资金约三千万元。曾获北京大清生物、北京天峰、凯风创投、国中创投、中海绿色等机构投资,累计获得投资额达一亿元。

⑤ 上海脉全医疗

公司成立于2013年,由外商及新华医疗器械股份有限公司投资,致力于医用高分子材料和医疗器械。BIOMAGIC雷帕霉素洗脱可吸收冠脉支架系统,2017年,进入CFDA“创新医疗器械绿色通道,2018年,获得CFDA的批准开展人体临床研究。过往投资机构有:方正韩投、荣安创投、乾瞻投资、景旭创投、普璟投资等,累计融资金额超1亿人民币。

除此之外,还有赛诺医疗的多款可降解支架系统、深圳市信立泰生物医疗工程有限公司的生物可吸收冠状动脉雷帕霉素洗脱支架系统、四川兴康脉通医疗器械有限公司具有血管组织修复功能的新一代全降解聚合物支架、山东瑞安泰医疗技术公司的可降解锌合金冠脉支架等。

⑥ 茵络医疗

成立于2013年,致力于植入类医疗器械产品和介入类高端耗材,在外周血管器械及高端耗材领域有深厚的研发经验。核心产品为“外周血管支架系统Inno-Spring”,于2016年获产品设计红点奖,2017年正式进入审批的“绿色通道”;在研产品管线中还包括用于外周血管和冠脉介入手术的医用导丝、破膜器、髂动脉覆膜支架、静脉剥脱器。

2015年4月完成千骥资本投资的A轮融资;2017年3月完成盛宇投资、正心谷资本、楹联健康产业基金的B轮融资;2018年11月完成分享投资、泰州融健达投资数千万人民币的B+轮融资;2020年4月完成方正和生投资、同人博达的C轮融资;2020年10月完成安徽和壮基金、同人博达、苏州纳川投资、金程惠山创业基金的新一轮融资。

⑦ 归创医疗

成立于2012年,主要研发药物洗脱外周血管支架和球囊等血管类高端医疗器械,建立了中国第一个医用镍钛记忆合金研发生产基地。产品目前已覆盖中国和欧洲市场,产品线涉及动脉粥样硬化、深静脉血栓、髂静脉压迫综合征、血透通路、肿瘤介入等外周血管疾病。2016年12月ZENFlex™外周血管支架系统已获得CE证书;2020年11月,针对外周动脉疾病开发的ZENFLEX Pro TM药物洗脱外周血管支架系统获得欧盟上市许可;药物洗脱PTA球囊扩张导管获得NMPA上市许可。

2019年1月归创医疗与通桥医疗宣布完成合并,并获得国投创新的亿元B轮融资;2020年11月完成由奥博资本(Orbimed)领投,老股东弘晖资本、国投创新、浙商创投均继续跟投的超五千万美金C轮融资。

⑧ 巴泰医疗

成立于2015年,致力于心血管及外周血管介入、植入高端医疗器械。产品线包括:紫杉醇洗脱PTCA球囊扩张导管、紫杉醇洗脱PTA球囊扩张导管、紫杉醇洗脱外周血管支架系统、PTCA球囊扩张导管、冠状动脉球囊扩张导管、PTA球囊扩张导管、外周球囊扩张导管、造影导管、导引导管和导管鞘组等。

5个产品获CE认证;紫杉醇洗脱PTCA球囊扩张导管在国内第一家取得了国家食药监局的注册审批“绿色通道”;紫杉醇洗脱外周血管支架系统入选“2017浙江省重点研发项目”。

2018年7月完成由国中创投管理的国家中小企业发展基金领投、三泽资本跟投的数千万元的A轮融资。

6. 总结

心血管支架在国内已经成熟,并顺利完成国产替代,国内相关企业和外资品牌可以一较高低;颅内支架、外周血管支架在国内还属于起步初期,布局该赛道的国内企业较少,且产品大多处在研究开发中,外资品牌占据绝对主导地位,因而对国内企业而言存在巨大的机会。

在集采不断推进的大背景下,传统支架已不能支撑起企业发展,新一代可降解支架必定为行业发展确定性趋势。而可降解材料是决定可降解支架研发成败最关键的因素,因而在目前聚合物支架、镁合金、铁合金及锌合金基础之上,随着材料工艺的加速推成出新,今后还会出现新的可降解材料,以便制备出具有更高的径向支撑力、更小的回弹、较小的支架覆盖率、且能更均匀降解。

来源:Internet